האם המשכנתא שלכם גוזלת מכם מאות אלפי שקלים מיותרים?

רוב המשפחות בישראל חותמות על המשכנתא הגדולה בחייהן ופשוט "שוכחות" ממנה. אבל התעלמות זו עולה לכם הון אמיתי – במקרים רבים, מאות אלפי שקלים שיכלו להישאר בכיס שלכם.

בשטרן ייעוץ משכנתאות, אנחנו מלווים משפחות ישראליות במשך 14 שנה לחיסכון אמיתי. גילינו שלרוב הלווים יש משכנתאות שאינן אופטימליות – ריביות גבוהות מהשוק, תמהיל מסוכן, וחשיפה מיותרת לאינפלציה. הבשורה הטובה? בדיקה פשוטה של המשכנתא שלכם יכולה לחשוף הזדמנויות חיסכון עצומות.

עדי שטרן, מייסד שטרן ייעוץ משכנתאות, מעניק לכם במדריך זה את המתודולוגיה המדויקת שפיתח לאורך השנים – 7 שלבים ברורים לבדיקת תקינות המשכנתא שלכם, זיהוי נקודות תורפה קריטיות, והפיכת הידע לחיסכון ממשי. זו לא דורשת תואר בכלכלה, רק מעט תשומת לב ורצון להשתלט על העתיד הפיננסי של המשפחה שלכם.

הגיע הזמן להפסיק לשלם יותר מדי. קראו את המדריך והפכו את המשכנתא שלכם לנכס, לא לנטל.

תוכן עניינים

- מבוא: המשכנתא שלכם היא נכס או נטל?

- שלב 1: איסוף מודיעין – איך לקרוא נכון את דוח המשכנתא שלכם

- שלב 2: ניתוח ההחזר החודשי – לאן הכסף שלכם באמת הולך?

- שלב 3: השוואה לשוק – האם אתם משלמים "מחיר מחירון"?

- שלב 4: איתור נקודות תורפה – סימני האזהרה למשכנתא בעייתית

- שלב 5: מתי לשקול מחזור? רשימת ההזדמנויות לחיסכון

- שלב 6: התאמה אישית – המשכנתא צריכה לשרת אתכם, לא להפך

- שלב 7: צעדים מעשיים לשיפור – איך הופכים את הבדיקה לחיסכון אמיתי

- סיכום: עקרונות הזהב של עדי שטרן למשכנתא בריאה

- צ'ק-ליסט מעשי: בדיקת תקינות המשכנתא שלך ב-7 שלבים

מבוא: המשכנתא שלכם היא נכס או נטל? כך תחסכו מאות אלפי שקלים על ידי בדיקה פשוטה

שלום, אני עדי שטרן. ב-14 השנים האחרונות, כמייסד "שטרן ייעוץ משכנתאות", ליוויתי אלפי משפחות בישראל בתהליך מחזור המשכנתא שלהן. לאורך הדרך, גיליתי תופעה כואבת שחוזרת על עצמה: רוב האנשים מתייחסים למשכנתא כאל "גזירת גורל". הם חותמים על ההלוואה הגדולה בחייהם, ופשוט "שוכחים" ממנה למשך 25-30 שנה. הם לא מבינים שההתעלמות הזו עולה להם הון – במקרים רבים, מאות אלפי שקלים שיכלו להישאר בכיס המשפחתי, לממן חוגים לילדים, חופשה שנתית או פשוט לספק ביטחון כלכלי.

המשכנתא שלכם אינה מסמך סטטי. היא חוזה פיננסי דינמי, המושפע באופן דרמטי משינויים בריבית בנק ישראל, באינפלציה, בתחרות בין הבנקים, וחשוב מכל – בחיים שלכם. משכנתא שהייתה "טובה" לפני שלוש שנים, יכולה להיות יקרה ומסורבלת היום. השנים 2022-2024 המחישו זאת היטב: סדרת העלאות ריבית אגרסיבית מצד בנק ישראל, שהחלה באפריל 2022, טרפה את הקלפים ושינתה את כללי המשחק עבור כל לווה בישראל . משפחות רבות ראו את ההחזר החודשי שלהן מזנק במאות ואף אלפי שקלים, מבלי שהבינו מדוע.

במדריך זה, אעניק לכם את הכלים המעשיים והמתודולוגיה המדויקת שפיתחתי, כדי שתוכלו לבדוק בעצמכם, צעד אחר צעד, האם המשכנתא שלכם טובה, תחרותית ומותאמת לכם. זו לא בדיקה מסובכת, והיא לא דורשת תואר בכלכלה. היא דורשת רק מעט תשומת לב, והבנה שהשליטה על העתיד הפיננסי שלכם נמצאת בידיים שלכם. בואו נתחיל.

שלב 1: איסוף מודיעין – איך לקרוא נכון את דוח המשכנתא שלכם

הצעד הראשון הוא להבין מול מה אתם עומדים. המידע הזה לא חבוי בכספת, אלא זמין לכם באזור האישי באתר הבנק. המסמך החשוב ביותר נקרא "דוח יתרות לסילוק" או "ריכוז נתוני הלוואה". זהו תצלום רנטגן של המשכנתא שלכם, והוא הבסיס לכל ניתוח שתעשו.

הנחיה לפעולה: השגת הדוח ופענוח המושגים

- היכנסו לאתר הבנק שלכם: נווטו לאזור המשכנתאות בחשבונכם האישי.

- הורידו את הדוח העדכני: חפשו קישור להפקת "דוח יתרות לסילוק" או "פירוט הלוואות". זהו מסמך PDF המכיל את כל המידע הנדרש.

כעת, כשאתם מחזיקים בדוח, בואו נפצח את המונחים המקצועיים בשפה פשוטה:

- מסלולי ההלוואה: המשכנתא שלכם אינה גוש אחד. היא מורכבת מכמה "הלוואות קטנות" שנקראות מסלולים. לכל מסלול יש חוקים משלו. בדוח תראו רשימה שלהם, למשל: "פריים", "קבועה לא צמודה", "משתנה כל 5 שנים צמודה". חשוב להבין את המאפיינים של כל אחד מהם בנפרד.

- יתרת הקרן: זהו סכום הכסף שאתם באמת חייבים לבנק בכל מסלול, נכון להיום (ללא ריביות עתידיות). הסכום הכולל של כל יתרות הקרן הוא החוב האמיתי שלכם. אל תתבלבלו עם סכום ההלוואה המקורי.

- סוג הריבית: זהו המחיר שאתם משלמים על הכסף. ישנם שלושה סוגים עיקריים:

- ריבית קבועה: הריבית נשארת זהה לאורך כל חיי המסלול. היא מעניקה ודאות מוחלטת לגבי גובה הריבית שתשלמו, אך לרוב היא יקרה יותר בתחילת הדרך.

- ריבית משתנה: הריבית מתעדכנת כל תקופה קבועה (למשל, כל שנה, כל 5 שנים) לפי "עוגן" חיצוני (כמו תשואות אג"ח ממשלתיות) בתוספת מרווח קבוע. מסלול זה מציע ריבית התחלתית נמוכה יותר, אך חושף אתכם לסיכון של עליית ריבית בעתיד.

- ריבית פריים: סוג של ריבית משתנה שמתעדכנת בכל פעם שריבית בנק ישראל משתנה. היא מבוססת על ריבית בנק ישראל בתוספת מרווח של 1.5% . מסלול זה גמיש מאוד ואין בו עמלת פירעון מוקדם, אך הוא תנודתי מאוד.

- הצמדה למדד (הסעיף המסוכן ביותר):

- לא צמוד (קל"צ, פריים, משתנה לא צמודה): יתרת הקרן שלכם רק יורדת עם הזמן. מה שאתם רואים זה מה שיש. זהו המסלול הבטוח והשקוף ביותר.

- צמוד למדד המחירים לצרכן: יתרת הקרן שלכם "מתנפחת" מדי חודש בהתאם לאינפלציה. אם המדד עלה ב-0.4% בחודש, והקרן שלכם 500,000 ש"ח, החוב שלכם גדל בן לילה ב-2,000 ש"ח, ועל הסכום החדש והגבוה יותר (502,000 ש"ח) תשלמו ריבית. זהו מס נסתר שיכול להאט משמעותית את ירידת החוב, במיוחד בתקופות של אינפלציה גבוהה.

- תקופת ההלוואה (בשנים/חודשים): כמה זמן נשאר לכם לשלם בכל מסלול. שימו לב שתקופות ארוכות יותר משמעותן החזר חודשי נמוך יותר, אך סך ריבית גבוה משמעותית לאורך חיי ההלוואה.

- לוח סילוקין (שפיצר): זוהי שיטת ההחזר הנפוצה בישראל. בתחילת הדרך, רוב התשלום החודשי שלכם הולך לכיסוי הריבית ורק חלק קטן ממנו מקטין את הקרן. ככל שהשנים עוברות, היחס מתהפך. זו הסיבה שבשנים הראשונות של המשכנתא, אתם מרגישים שאתם "משלמים ומשלמים, אבל החוב בקושי יורד".

מניסיוני: הנקודה שמפתיעה הכי הרבה לקוחות היא ההשפעה של ההצמדה למדד. אנשים המומים לגלות שאחרי 5 שנים של תשלומים, יתרת הקרן שלהם במסלול צמוד מדד כמעט לא ירדה, ולעיתים אף עלתה. זו לא טעות של הבנק, זו תוצאה ישירה של הצמדה למדד בתקופת אינפלציה, אפילו מתונה.

שלב 2: ניתוח ההחזר החודשי – לאן הכסף שלכם באמת הולך?

עכשיו, בואו נחבר את הנתונים היבשים מהדוח לחשבון הבנק שלכם. ההחזר החודשי שלכם אינו מספר קבוע (אלא אם כל המשכנתא שלכם בריבית קבועה לא צמודה). הוא משתנה, והבנת הסיבות לשינוי היא המפתח לשליטה.

ניתוח התשלום וזיהוי הגורמים לשינוי

הסתכלו על פירוט ההחזר החודשי שלכם, הזמין גם הוא באזור האישי באתר הבנק. בכל חודש, תוכלו לראות בבירור את החלוקה: כמה שילמתם כריבית וכמה ירד מהקרן. בשנים הראשונות, תגלו שרכיב הריבית מהווה חלק ארי מהתשלום.

מה גורם להחזר החודשי שלכם להשתנות?

- עלייה בגלל ריבית הפריים: אם יש לכם מסלול פריים, כל פעם שוועדת הכספים של בנק ישראל מחליטה להעלות את הריבית, גם ריבית הפריים עולה, וההחזר החודשי שלכם מתייקר באופן מיידי. זה מה שקרה באופן דרמטי בין אפריל 2022 למאי 2023, כאשר הריבית עלתה מרמה אפסית ל-4.75% . לווים רבים חוו קפיצה של מאות שקלים בהחזר החודשי.

- עלייה בגלל מדד המחירים לצרכן: אם יש לכם מסלולים צמודים, ההחזר החודשי שלכם עולה גם הוא עם האינפלציה. זה קורה בשני שלבים: ראשית, הקרן גדלה. שנית, ההחזר החודשי מחושב מחדש על בסיס הקרן הגבוהה יותר, ולכן הוא עולה. זו עלייה איטית וזוחלת, אך מצטברת לסכומים גדולים.

- עלייה בגלל תחנת עדכון ריבית: במסלול "משתנה כל 5 שנים", בסוף התקופה הריבית "קופצת" לריבית השוק החדשה. אם לקחתם את המסלול כשהריבית הייתה נמוכה, ונקודת העדכון חלה בתקופה של ריבית גבוהה, אתם עלולים לחוות זינוק משמעותי בהחזר החודשי.

דוגמה מהשטח: לקוח שליוויתי החל עם החזר של 5,000 ש"ח בשנת 2021. שלוש שנים לאחר מכן, ההחזר שלו קפץ ל-6,200 ש"ח. הוא חשב שהבנק "עובד עליו". בבדיקה גילינו שהמשכנתא שלו הייתה מורכבת ב-60% ממסלול פריים וב-40% ממסלול קבוע צמוד מדד – השילוב הקטלני ביותר לתקופה של עליית ריבית ואינפלציה. ההחזר שלו עלה גם בגלל הפריים וגם בגלל המדד.

שלב 3: השוואה לשוק – האם אתם משלמים "מחיר מחירון"? (השלב הקריטי ביותר)

כאן אנחנו מגיעים לשאלת מיליון הדולר (או ליתר דיוק, מאות אלפי השקלים): האם הריביות שאתם משלמים היום הן תחרותיות? שוק המשכנתאות הוא שוק דינמי, והתחרות בין הבנקים משפיעה על המחירים כל הזמן.

איך לבדוק אם הריביות שלכם תחרותיות?

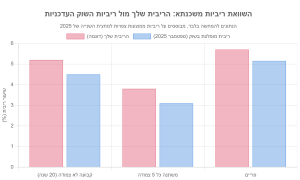

- היכנסו למקורות מידע אמינים: חפשו בגוגל "טבלת ריביות משכנתא מומלצות" באתרים מובילים כמו "שטרן משכנתאות". נכון לספטמבר 2025, לדוגמה, ריביות מומלצות במסלולים שונים נעות בטווחי ריבית ספציפיים .

- השוו תפוחים לתפוחים: קחו את אחד המסלולים שלכם, למשל "קבועה לא צמודה ל-20 שנה". בדקו מה הריבית שאתם משלמים עליו כיום (לפי הדוח שהורדתם). עכשיו, חפשו בטבלאות העדכניות מה טווח הריביות המוצע היום על מסלול דומה (אותה תקופה, אחוז מימון דומה).

ניתוח הפער: האם נדלקה נורה אדומה?

- אם הריבית שלכם גבוהה משמעותית (למשל, ב-0.5% או יותר) מהריבית הממוצעת בשוק היום – נדלקה נורה אדומה בוהקת. זהו סימן מובהק לכך שאתם משלמים יותר מדי, ויש פוטנציאל חיסכון משמעותי במחזור.

- אם הריבית שלכם נמוכה מהריבית בשוק – מצוין! אבל זה לא סוף הסיפור. ייתכן שחלקים אחרים בתמהיל שלכם בעייתיים (למשל, הצמדה גבוהה למדד) או שניתן לשפר את התמהיל הכולל.

מושגי מפתח להשוואה חכמה

- ריבית בנק ישראל: זוהי ריבית הבסיס שמשפיעה על כל הכלכלה, ובמיוחד על מסלול הפריים שלכם. נכון לאוקטובר 2025, נניח שהיא עומדת על 4.5%, מה שקובע את ריבית הפריים על 6.0% . כל שינוי בה ישפיע ישירות על ההחזר שלכם.

- ריביות ממוצעות (פרסום בנק ישראל): בנק ישראל מפרסם מדי חודש את הריבית הממוצעת שכבר נלקחה על ידי הציבור בחודש הקודם . זהו מדד טוב, אך הוא משקף את העבר. הריביות בטבלאות המומלצות משקפות יותר את ההווה ואת מה שניתן להשיג במשא ומתן.

- ציפיות אינפלציה: זהו התחזית של השוק לגבי עליית המחירים העתידית. אם הציפיות גבוהות (למשל, מעל 2.5% בשנה), מסלולים צמודי מדד הופכים למסוכנים ויקרים יותר, ויש עדיפות ברורה למסלולים לא צמודים.

כלל אצבע מניסיוני: אם לקחתם משכנתא בין השנים 2018-2021, יש סיכוי גבוה מאוד שהריביות הקבועות והמשתנות שלכם גבוהות משמעותית ממה שניתן להשיג היום. התחרות בין הבנקים גברה, והמרווחים שלהם ירדו. פער של 1% בריבית על משכנתא של מיליון ש"ח יכול להסתכם בחיסכון של מעל 120,000 ש"ח לאורך חיי ההלוואה. זה סכום ששווה לבדוק.

שלב 4: איתור נקודות תורפה – סימני האזהרה למשכנתא בעייתית

מעבר להשוואת ריביות, ישנם "דגלים אדומים" מבניים בתמהיל המשכנתא שלכם, שמאותתים על בעיה. חפשו אותם בדוח שלכם. משכנתא "חולה" היא לא רק משכנתא יקרה, אלא גם כזו שמסכנת את היציבות הפיננסית שלכם.

דגלים אדומים בתמהיל המשכנתא

- ריביות גבוהות באופן חריג: כל ריבית קבועה לא צמודה (קל"צ) שמתחילה בספרה 5 או 6 לתקופות של מעל 15 שנה, או ריבית משתנה צמודה שמתחילה בספרה 4, היא חשודה ודורשת בדיקה מיידית. ריביות אלו היו נפוצות בעבר, אך כיום נחשבות ליקרות מאוד.

- שיעור גבוה של מסלולים צמודי מדד: אם יותר משליש (33%) מהמשכנתא שלכם צמוד למדד, אתם חשופים מאוד לסיכון אינפלציה. בתקופות של עליות מחירים, הקרן שלכם עלולה לא לרדת בקצב מספק, וההחזרים ימשיכו לטפס. זהו סיכון שרבים לא היו מודעים אליו עד לשנים האחרונות.

- ריבוי מסלולים בריבית משתנה: תמהיל שמבוסס ברובו על ריביות משתנות (כולל פריים) הוא תמהיל הפכפך וחסר יציבות. הוא אולי היה זול כשהריבית הייתה אפסית, אך הוא הופך למלכודת כשהריבית עולה. בנק ישראל מגביל את החלק המשתנה לכל היותר לשני שלישים (66.6%) מההלוואה, אך גם שיעור זה יכול להיות גבוה ומסוכן עבור משפחות רבות .

- "בלון" או "גרייס" ללא צורך אמיתי: אם לקחתם מסלול שבו אתם משלמים רק ריבית לתקופה מסוימת ("גרייס") או צריכים לפרוע סכום ענק בסוף התקופה ("בלון"), ואין לכם תוכנית ברורה איך תעמדו בכך (למשל, מקרן השתלמות שתיפתח בתאריך מדויק) – אתם בבעיה. מסלולים אלו דוחים את הבעיה קדימה ומייקרים את ההלוואה.

- חוסר גמישות לפירעון מוקדם: מסלולים בריבית קבועה נושאים לעיתים "קנס יציאה" (עמלת פירעון מוקדם) אם תרצו לסלק אותם כשהריבית בשוק נמוכה יותר. אם כל המשכנתא שלכם היא במסלול כזה, אתם "נעולים" וחסרי גמישות להתאים את המשכנתא לשינויים בחיים. תמהיל מאוזן צריך לכלול גם מסלולים גמישים כמו פריים, שניתן לפרוע בכל עת ללא קנס.

שלב 5: מתי לשקול מחזור? רשימת ההזדמנויות לחיסכון

מחזור משכנתא הוא פשוט החלפת המשכנתא הקיימת במשכנתא חדשה, בתנאים טובים יותר. זו לא פעולה שיש לעשות כל שני וחמישי, אבל ישנם מצבים ברורים שבהם בדיקת כדאיות מחזור היא חובה כלכלית. זהו מהלך אסטרטגי שיכול לחסוך לכם סכומי עתק.

טריגרים לבדיקת כדאיות מחזור

- שינוי משמעותי בריביות השוק: כפי שקורה כעת. אם הריביות המוצעות היום נמוכות משמעותית מהריביות שלכם (כפי שבדקתם בשלב 3), זהו הטריגר מספר אחת. גם אם יש לכם עמלת פירעון מוקדם, החיסכון בריבית לאורך זמן עשוי להיות גבוה בהרבה.

- עלייה בהכנסה הפנויה: קיבלתם העלאה משמעותית? בן/בת הזוג חזרו לעבוד במשרה מלאה? אם יכולת ההחזר שלכם גדלה, ייתכן שתוכלו למחזר את המשכנתא לתקופה קצרה יותר. קיצור התקופה, גם אם הוא כרוך בהגדלת ההחזר החודשי, הוא הדרך הבטוחה לחסוך מאות אלפי שקלים בריבית.

- קבלת סכום כסף משמעותי: ירושה, פתיחת קרן השתלמות, בונוס גדול. ניתן להשתמש בכסף כדי לסלק חלק יקר ובעייתי מהמשכנתא (פירעון חלקי) ולמחזר את היתרה בתנאים משופרים. לדוגמה, לסלק מסלול צמוד מדד בריבית גבוהה.

- שינוי במצב המשפחתי: התרחבות המשפחה (ילד נוסף) עשויה לדרוש הקטנת ההחזר החודשי באופן זמני כדי לפנות תקציב. במקרה כזה, ניתן למחזר את המשכנתא ולפרוס אותה לתקופה ארוכה יותר. גירושין, חלילה, דורשים היערכות כלכלית מחדש וחלוקת נכסים, ומחזור הוא כמעט תמיד חלק מהפתרון.

- סיום תקופת ריבית קבועה במסלול משתנה: לקראת "תחנת העדכון" (למשל, בסוף 5 שנים במסלול משתנה כל 5), הבנק יעדכן אתכם בריבית החדשה. זו הזדמנות מצוינת לבדוק את כל השוק ולא לקבל את הצעת הבנק כברירת מחדל. לרוב, הצעה חיצונית תהיה אטרקטיבית יותר.

- הרצון להקטין סיכון: אם אתם לא ישנים טוב בלילה בגלל ההחזר החודשי המזנק, זהו סימן שהתמהיל שלכם מסוכן מדי עבורכם. ניתן למחזר למשכנתא יציבה וסולידית יותר (עם יותר רכיב קבוע ולא צמוד), גם אם הריבית ההתחלתית מעט גבוהה יותר. שקט נפשי שווה כסף.

שלב 6: התאמה אישית – המשכנתא צריכה לשרת אתכם, לא להפך

משכנתא טובה היא לא רק משכנתא זולה, אלא משכנתא שמתאימה *לכם* כמו כפפה ליד. לפני שאתם רצים לבנקים, שאלו את עצמכם כמה שאלות אסטרטגיות. התשובות יעזרו לכם (או ליועץ שלכם) לבנות תמהיל מדויק.

שאלות אסטרטגיות לבניית תמהיל מותאם אישית

- מהי יכולת ההחזר האמיתית שלכם? לא כמה הבנק מוכן לתת (לפי מגבלת ה-50% מההכנסה הפנויה), אלא כמה אתם מרגישים בנוח להחזיר מדי חודש, כך שיישאר לכם כסף לחיות, לחסוך ולהתמודד עם הוצאות בלתי צפויות. כלל אצבע טוב הוא לא לעבור את ה-30%-35% מההכנסה הפנויה נטו.

- מהן המטרות שלכם ל-5-10 השנים הקרובות? האם אתם מתכננים להחליף רכב? לשפץ את הבית? לעזור לילדים בלימודים? המשכנתא צריכה להתכתב עם היעדים הללו ולא לחנוק אותם. תכנון נכון יכול לפנות לכם את המשאבים הנדרשים.

- מה רמת הסיכון שאתם מוכנים לקחת? האם אתם אנשים של ודאות ויציבות (ותעדיפו ריבית קבועה ויקרה יותר), או שאתם מוכנים לחיות עם תנודתיות בתקווה לריבית נמוכה יותר לאורך זמן (ותשלבו יותר פריים)? אין תשובה נכונה או לא נכונה, רק מה שנכון לאופי שלכם.

- האם צפויים לכם כספים עתידיים? אם אתם יודעים שתקבלו סכום כסף בעוד שנתיים מקרן השתלמות, כדאי לבנות תמהיל עם "נקודות יציאה" נוחות ללא קנסות (כמו מסלול פריים או משתנה עם תחנת יציאה קרובה), כדי שתוכלו לפרוע חלק מהחוב בקלות ולהקטין את ההחזרים.

- מהו דירוג האשראי שלכם? דירוג אשראי גבוה (מעל 800) יאפשר לכם לקבל ריביות טובות יותר ותנאים גמישים יותר מהבנקים. דירוג נמוך עלול להקשות על קבלת אישור או לייקר את הריביות . כדאי לבדוק את הדוח שלכם מראש ולפעול לשיפורו במידת הצורך.

שלב 7: צעדים מעשיים לשיפור – איך הופכים את הבדיקה לחיסכון אמיתי

אחרי שאספתם נתונים, השוויתם לשוק והגדרתם את הצרכים שלכם, הגיע הזמן לפעול. זהו השלב שבו הידע הופך לכסף בחשבון הבנק שלכם.

תהליך המחזור בפועל

- פנייה לבנקים לקבלת הצעות: פנו לפחות ל-3-4 בנקים (כולל הבנק שלכם) ובקשו "אישור עקרוני למחזור משכנתא". ספקו להם את דוח היתרות העדכני שלכם, תלושי שכר ודפי חשבון. התהליך היום הרבה יותר פשוט וניתן לבצע חלק גדול ממנו באופן דיגיטלי.

- ניהול משא ומתן: אל תקבלו את ההצעה הראשונה. השתמשו בהצעות שקיבלתם כדי להתמקח בין הבנקים. אמרו לבנקאי שלכם: "קיבלתי הצעה טובה יותר מבנק X, האם אתם יכולים להשוות או לשפר אותה?". תתפלאו לגלות כמה הם גמישים כשיש תחרות.

- השוואת הצעות בצורה נכונה: אל תשוו רק את ההחזר החודשי הראשוני. השוו את הריביות בכל מסלול מקביל, את סך ההחזר הצפוי לאורך חיי ההלוואה (בקשו מהבנקאי "לוח סילוקין צפוי"), ואת הגמישות (עמלות פירעון מוקדם).

- בדיקת כדאיות כלכלית (עלות מול תועלת):

- חשבו את עלות המחזור: העלות העיקרית היא "עמלת פירעון מוקדם" (קנס יציאה) על מסלולים בריבית קבועה. בקשו מהבנק שלכם "דוח כוונות" המפרט את גובה העמלה. בנוסף, יש עלויות נלוות קטנות (פתיחת תיק, רישום הערת אזהרה).

- חשבו את החיסכון: השוו את סך התשלומים הצפוי במשכנתא החדשה לסך התשלומים שהיה צפוי בישנה.

- כלל אצבע: אם החיסכון הכולל בריבית גדול משמעותית מעלות המחזור, והתמהיל החדש מתאים לכם יותר – המהלך כדאי.

- קבלת עזרה מקצועית: התהליך יכול להיות מורכב ודורש זמן. יועץ משכנתאות אובייקטיבי, שאינו עובד עבור אף בנק, יכול לנהל עבורכם את המשא ומתן, לבנות תמהיל אופטימלי המותאם לכם אישית, ולדאוג שתקבלו את התנאים הטובים ביותר שהשוק יכול להציע. הניסיון מראה שיועץ טוב מחזיר את ההשקעה בו פי כמה וכמה, בזכות החיסכון שהוא משיג והסיכונים שהוא מונע.

סיכום: עקרונות הזהב של עדי שטרן למשכנתא בריאה

בסופו של יום, ניהול משכנתא נכון הוא כמו ניהול עסק קטן – העסק המשפחתי שלכם. הוא דורש סדר, בקרה, ותכנון קדימה. זו לא משימה חד-פעמית, אלא תהליך מתמשך של אופטימיזציה.

ארבעת עקרונות הזהב:

- אל תהיו אדישים: בדקו את המשכנתא שלכם לפחות פעם בשנה-שנתיים. זוהי שעה של השקעה שיכולה להיות שווה לכם עשרות אלפי שקלים. הגדירו תזכורת ביומן.

- הידע הוא כוח: ככל שתבינו טוב יותר את המספרים, את המסלולים ואת תנאי השוק, כך תהיו בעמדת מיקוח חזקה יותר מול הבנקים. אתם הלקוח, והם מתחרים עליכם.

- התאימו את המשכנתא לחיים, לא את החיים למשכנתא: החיים משתנים – ההכנסות, ההוצאות, גודל המשפחה. גם המשכנתא שלכם צריכה להיות גמישה מספיק כדי להשתנות יחד איתם.

- תחרות היא החבר הטוב ביותר שלכם: תמיד תבדקו מה המתחרים מציעים. נאמנות לבנק אחד היא לא תמיד משתלמת כלכלית. הבנקים יתאמצו יותר לשמר אתכם כלקוחות אם ידעו שאתם בודקים אופציות אחרות.

הבדיקה הזו היא הצעד הראשון לקראת שקט נפשי וביטחון כלכלי. היא הופכת אתכם מנוסעים פסיביים במושב האחורי לנהגים ששולטים במסלול הפיננסי של המשפחה. אם אחרי קריאת המדריך הזה זיהיתם נורת אזהרה אחת או יותר, אל תהססו. פעלו עכשיו. הכסף שתחסכו הוא הזמן, החלומות וההזדמנויות של המשפחה שלכם.

צ'ק-ליסט מעשי: בדיקת תקינות המשכנתא שלך ב-7 שלבים

המטרה: הערכה שיטתית של המשכנתא הנוכחית, זיהוי נקודות תורפה קריטיות, וקבלת החלטה מושכלת לגבי מחזור לחיסכון פוטנציאלי של עשרות עד מאות אלפי שקלים.

שלב א': הכנה ואיסוף נתונים

- [ ] איסוף מסמכים: הורדתי "דוח יתרות עדכני לסילוק" מאתר הבנק שלי.

- [ ] חילוץ נתונים מרכזיים: רשמתי בצד את הנתונים עבור כל מסלול: ריבית נוכחית, יתרת קרן, סוג המסלול, ותקופה שנותרה.

- [ ] הכנת כלי עזר: פתחתי בלשונית חדשה אתר להשוואת ריביות משכנתא (למשל, "משכנתאמן") ואת מחשבון המשכנתא של הבנק שלי.

שלב ב': אבחון המצב הקיים

- [ ] הערכת ריבית (השוואה לשוק):

- הריבית שלי במסלול [שם המסלול]: `____%`

- ריבית ממוצעת בשוק למסלול דומה היום: `____%`

- מסקנת אבחון: הריבית שלי `[גבוהה / תחרותית / נמוכה]` מהשוק.

- [ ] הערכת הרכב התמהיל (ניתוח סיכונים):

- אחוז המשכנתא שצמוד למדד: `____%` (חישבתי: סך הקרן הצמודה / סך כל הקרן)

- אחוז המשכנתא בריבית משתנה (כולל פריים): `____%`

- מסקנת אבחון: רמת הסיכון בתמהיל שלי `[גבוהה / מתונה / נמוכה]` בהתאם לחשיפה למדד ולריביות משתנות.

שלב ג': זיהוי בעיות והחלטה על פעולה

- [ ] רשימת תסמינים למשכנתא "חולה" (סימנתי V אם קיים):

- [ ] ריבית קבועה כלשהי גבוהה מ-5%.

- [ ] יותר מ-33% מהתמהיל צמוד למדד.

- [ ] ההחזר החודשי עלה ביותר מ-15% בשנתיים האחרונות (שלא כתוצאה מקיצור תקופה).

- [ ] אני משלם ריבית גבוהה משמעותית (0.5%+) מהמוצע היום בשוק על מסלול דומה.

- [ ] טריגרים לפעולה (סימנתי V אם רלוונטי):

- [ ] זוהה פוטנציאל חיסכון משמעותי בריביות (על פי שלב ב').

- [ ] חל שינוי בהכנסות המשפחה (עלייה או ירידה).

- [ ] צפוי להתקבל סכום כסף גדול (קרן השתלמות, ירושה).

- [ ] מתקרבת "תחנת יציאה" או עדכון ריבית במסלול משתנה.

שלב ד': תכנון וביצוע אופטימיזציה (מחזור)

- [ ] הגדרת מטרות למחזור:

- [ ] מטרה 1: הקטנת ההחזר החודשי.

- [ ] מטרה 2: קיצור תקופת המשכנתא.

- [ ] מטרה 3: הקטנת הסיכון (מעבר למסלולים קבועים ולא צמודים).

- [ ] תהליך ביצוע:

- [ ] פניתי ל-3 בנקים לפחות לקבלת "אישור עקרוני למחזור".

- [ ] קיבלתי הצעות כתובות עם פירוט תמהיל וריביות.

- [ ] השוויתי באופן שיטתי את ההצעות (לא רק החזר חודשי, אלא ריבית פר-מסלול).

- [ ] חישבתי עלות מול תועלת: בדקתי מהי "עמלת הפירעון המוקדם" הצפויה בבנק שלי והשוויתי אותה לחיסכון הכולל מהמחזור.

- [ ] בחרתי את ההצעה המנצחת.

רשימת בדיקה סופית:

- [ ] וידאתי שהתמהיל החדש תואם את היעדים הפיננסיים והאישיים שלי.

- [ ] שמרתי את כל המסמכים הרלוונטיים של המשכנתא החדשה.

- [ ] הגדרתי תזכורת ביומן לבדיקה חוזרת של המשכנתא.

______________________________________________________________________________________________________

5. חמש שאלות ותשובות מרכזיות

שאלה 1: איך אני יכול לדעת אם הריביות שאני משלם על המשכנתא גבוהות מדי?

תשובה: הורידו מאתר הבנק את "דוח יתרות לסילוק" וזהו את הריביות שאתם משלמים בכל מסלול. לאחר מכן, השוו אותן לטבלאות ריביות עדכניות . טיפ מעדי שטרן, אם הריבית שלכם גבוהה ב-0.5% או יותר מהריבית הממוצעת בשוק על מסלול דומה – זהו סימן מובהק שאתם משלמים יותר מדי. פער של 1% בריבית על משכנתא של מיליון ₪ יכול להסתכם בחיסכון של מעל 120,000 ₪ לאורך חיי ההלוואה.

שאלה 2: איך ההצמדה למדד משפיעה עליי כלקוח שלוקח משכנתא, ובאילו מצבים היא עלולה להזיק לי?

תשובה: במסלולים צמודי מדד, יתרת הקרן שלכם "מתנפחת" מדי חודש בהתאם לאינפלציה. אם המדד עלה ב-0.4% בחודש והקרן שלכם 500,000 ₪, החוב גדל בן לילה ב-2,000 ₪, ועל הסכום החדש תשלמו ריבית. זהו "מס נסתר" שיכול להאט משמעותית את ירידת החוב. אם יותר מ-33% מהמשכנתא שלכם צמוד למדד – אתם חשופים מאוד לסיכון אינפלציה, ובתקופות של עליות מחירים, הקרן עלולה לא לרדת בקצב מספק.

שאלה 3: מתי כדאי לשקול מחזור משכנתא ומה הטריגרים העיקריים?

תשובה: ישנם חמישה טריגרים עיקריים: (1) שינוי משמעותי בריביות השוק – אם הריביות המוצעות היום נמוכות משלכם; (2) עלייה בהכנסה הפנויה – שמאפשרת קיצור תקופה וחיסכון עצום בריבית; (3) קבלת סכום משמעותי (ירושה, קרן השתלמות) – לסילוק חלק יקר מהמשכנתא; (4) סיום תקופת ריבית קבועה במסלול משתנה – הזדמנות לבדוק את כל השוק; (5) הרצון להקטין סיכון – מעבר לתמהיל יציב יותר לשקט נפשי.

שאלה 4: מהם הדגלים האדומים שמעידים על משכנתא בעייתית?

תשובה: חמישה סימני אזהרה קריטיים: (1) ריביות קבועות שמתחילות בספרה 5-6 לתקופות ארוכות; (2) יותר מ-33% מהמשכנתא צמוד למדד; (3) תמהיל מבוסס ברובו על ריביות משתנות (כולל פריים מעל 50%) – חוסר יציבות קיצוני; (4) מסלולי "בלון" או "גרייס" ללא תוכנית מימון ברורה; (5) כל המשכנתא בריבית קבועה עם עמלות פירעון גבוהות – חוסר גמישות מוחלט.

שאלה 5: כמה זמן לוקח תהליך מחזור משכנתא ומה העלויות?

תשובה: התהליך כולל פנייה ל-3-4 בנקים לקבלת "אישור עקרוני", ניהול משא ומתן, והשוואת הצעות – בסך הכל כחודש עד חודשיים. העלות העיקרית היא "עמלת פירעון מוקדם" על מסלולים בריבית קבועה (בקשו "דוח כוונות" מהבנק לפירוט), בנוסף לעלויות נלוות קטנות (פתיחת תיק, רישום). כלל אצבע: אם החיסכון הכולל בריבית גדול משמעותית מעלות המחזור – המהלך כדאי. יועץ משכנתאות מקצועי יכול לנהל את התהליך ולמקסם את התנאים.