האם אתם עומדים לקחת משכנתא? טעות אחת יכולה לעלות לכם מאות אלפי שקלים

רוב הישראלים חותמים על משכנתא מבלי להבין באמת מה הם חותמים עליו. התוצאה? התחייבות של 25-30 שנה שאינה מיטבית, החזרים חודשיים מנופחים, ותחושת חוסר שליטה על אחת ההחלטות הפיננסיות הגדולות בחייכם. אבל זה לא חייב להיות ככה.

בשטרן משכנתאות, אנחנו מאמינים שכל משפחה בישראל ראויה לקבל את תנאי המשכנתא הטובים ביותר שאפשר להשיג. במשך שנים, אנו מלווים מאות משפחות ויחידים בתהליך המורכב הזה, ממש מהרגע הראשון ועד החתימה על החוזה. הניסיון המקצועי שלנו, הקשרים הבנקאיים והידע המעמיק במערכת הפיננסית מאפשרים לנו להשיג עבור הלקוחות שלנו תנאים שהם פשוט לא היו משיגים לבד – חיסכון של עשרות ואף מאות אלפי שקלים, שקט נפשי, וביטחון שהעסקה עובדת עבורכם.

המדריך המקיף שלפניכם חושף את כל הסודות, האסטרטגיות והכלים שאנו משתמשים בהם מדי יום בעבודה שלנו. זהו כלי הנ"ח שלכם למשכנתא מנצחת – מההכנה הראשונית, דרך בניית התמהיל המושלם וניהול משא ומתן אפקטיבי מול הבנקים, ועד החתימה הסופית. כי משכנתא היא לא גזירת גורל – זו החלטה שאפשר וצריך לנצח בה.

הקדמה: משכנתא היא לא גזירת גורל, היא החלטה פיננסית שאפשר לנצח בה

לקיחת משכנתא היא, ללא ספק, אחת העסקאות הפיננסיות הגדולות, המורכבות והמשפיעות ביותר על חייו של אדם או משפחה בישראל. זוהי התחייבות ארוכת טווח, לעיתים ל-25 או 30 שנה, המעצבת את המציאות הכלכלית היומיומית ואת היכולת שלנו לתכנן את העתיד. רבים ניגשים לתהליך זה בתחושה של חשש, בלבול וחוסר אונים, כשהם עומדים מול מערכת בנקאית מתוחכמת עם שפה וכללים משלה. התוצאה, במקרים רבים מדי, היא עסקה שאינה אופטימלית.

טעות קטנה בבחירת המסלול, חוסר הבנה של "האותיות הקטנות" או היעדר משא ומתן אפקטיבי יכולים להיתרגם בקלות למאות אלפי שקלים של תשלומים עודפים לבנק לאורך השנים. מעבר לעלות הכספית, משכנתא יקרה או לא מותאמת פוגעת באופן ישיר באיכות החיים: היא מכבידה על התקציב החודשי, מגבילה את היכולת לחסוך, לצאת לחופשות או להשקיע בחינוך הילדים, ומייצרת לחץ כלכלי מתמיד.

השאלה איננה "האם לקחת משכנתא?", אלא "איך לקחת משכנתא נכונה?". משכנתא נכונה היא כזו שמאפשרת לכם לרכוש את בית חלומותיכם, תוך שמירה על יציבות כלכלית, גמישות לעתיד ותחושת ביטחון.

המאמר הזה נכתב בדיוק למטרה זו. הוא נועד להסיר את מעטה המסתורין והפחד מתהליך המשכנתא ולהפוך אתכם מלווים פסיביים לשחקנים אקטיביים ומביני עניין. אנו נפרק את התהליך המורכב לשלבים ברורים ופשוטים ליישום, נסביר בפירוט מה חובה לעשות (Do's) ומה אסור בתכלית האיסור לעשות (Don'ts) בכל צומת החלטה. המטרה שלנו היא לצייד אתכם בידע, בכלים ובביטחון הדרושים כדי לקבל החלטה מושכלת שתשרת את האינטרסים שלכם, ולא את אלו של הבנק.

מדריך זה מבוסס על שנים של ניסיון מצטבר של המומחים ב"שטרן משכנתאות". אנו מלווים מדי יום עשרות משפחות ויחידים, מכל קצוות הארץ, בתהליך המורכב הזה. כל עצה, כל אסטרטגיה וכל אזהרה המופיעות כאן נובעות מניסיון מעשי, ממאות עסקאות מוצלחות שניהלנו, ומהבנה עמוקה של המערכת הבנקאית ודרכי פעולתה. אנו מאמינים שידע הוא כוח, והמטרה שלנו היא להעניק לכם את הכוח הזה, כדי שתוכלו לנצח במשחק המשכנתא.

מפת הדרכים המלאה לקבלת משכנתא מנצחת

כעת, נצלול לעומק התהליך. חלק זה הוא לב המאמר, והוא מחולק לשלושה שלבים מרכזיים המייצגים את מסע המשכנתא כולו: מההכנה המוקדמת, דרך ניהול המשא ומתן הקריטי ועד לחתימה הסופית. עקבו אחר השלבים, יישמו את ההמלצות, והסיכוי שלכם להשיג עסקה מצוינת יגדל באופן דרמטי.

תפיסת המפתח: משכנתא היא מרתון, לא ספרינט

חשוב להבין שהתהליך דורש סבלנות, תכנון וראייה לטווח ארוך. החלטות פזיזות או קיצורי דרך עלולים לעלות ביוקר. כל שלב נבנה על קודמו, והצלחה בכל שלב מגדילה את סיכוייכם להשיג את התוצאה הטובה ביותר בסוף הדרך.

שלב א': הכנה, תכנון וקבלת אישור עקרוני

מטרת השלב: להגיע לנקודת הפתיחה של המשא ומתן מול הבנקים כשאתם חזקים, מאורגנים ובעלי הבנה מלאה של היכולות הפיננסיות שלכם. שלב זה הוא היסודות של הבית – אם הם לא יהיו יציבים, כל המבנה עלול להתערער.

פעולות מפתח (Do's)

- אבחון פיננסי עצמי מעמיק:

לפני שאתם מדברים עם בנקאי אחד, עליכם להכיר את המצב הפיננסי שלכם טוב יותר מכל אחד אחר. זהו שלב איסוף המודיעין.

- איסוף מסמכים: אספו בצורה מסודרת תלושי שכר (3 חודשים אחרונים לשכירים, שומות מס שנתיות לעצמאים), דפי פירוט עו"ש וכרטיסי אשראי (3-6 חודשים אחרונים). מסמכים אלו יספקו תמונה מלאה על ההכנסות וההוצאות שלכם.

- בדיקת דירוג אשראי: הוציאו דוח נתוני אשראי אישי. ניתן לעשות זאת בקלות דרך מערכת נתוני האשראי של בנק ישראל. הדוח יראה לכם כיצד הבנקים רואים אתכם, האם ישנן הלוואות "נשכחות", הוראות קבע שחזרו או בעיות אחרות שעלולות להכשיל את הבקשה. גילוי מוקדם של בעיה מאפשר לטפל בה לפני הפנייה לבנקים.

- חישוב הון עצמי מדויק: ההון העצמי הוא הסכום שתביאו "מהבית" לעסקה. חשבו במדויק את כל המקורות: כסף נזיל בחשבון, קרנות השתלמות נזילות, חסכונות, תיקי השקעות שניתן לממש, וכמובן, עזרה אפשרית מההורים. חשוב להיות ריאליים ולא לכלול כספים שאינם זמינים בוודאות.

- בניית תקציב ריאלי ושפוי:

כאן אתם קובעים את "כללי המשחק" שלכם. כמה אתם באמת יכולים להרשות לעצמכם להחזיר כל חודש?

- השתמשו במחשבון משכנתא: לפני שאתם מתאהבים בדירה ספציפית, שחקו עם מחשבוני משכנתא מקוונים. הזינו סכומי הלוואה שונים ותקופות שונות כדי לקבל הערכה גסה של ההחזר החודשי. זה יעזור לכם להבין את סדרי הגודל.

- כלל אצבע קריטי: שמרו על איכות החיים! המלצת בנק ישראל מתירה החזר של עד 40% מההכנסה הפנויה, אך המלצה שלנו, ככלל אצבע לשמירה על איכות חיים, היא לא לעבור החזר חודשי של שליש (כ-33%) מההכנסה הפנויה נטו. כלל זה ישאיר לכם "אוויר לנשימה" להתמודדות עם הוצאות בלתי צפויות (בצ"מ), שינויים בריבית, אינפלציה, או פשוט היכולת להמשיך לחיות טוב.

- אל תשכחו הוצאות נלוות: רכישת דירה היא לא רק מחיר הדירה + המשכנתא. הכינו טבלת אקסל וכללו בה את כל ההוצאות הנלוות: מס רכישה, שכר טרחת עורך דין (גם שלכם וגם של הקבלן לעיתים), דמי תיווך, עלות שמאי, דמי פתיחת תיק בבנק, עלויות מעבר, שיפוץ ראשוני ורכישת ריהוט. סכומים אלו יכולים להצטבר לעשרות ומאות אלפי שקלים.

- קבלת אישור עקרוני – קלף המיקוח הראשון שלכם:

אישור עקרוני הוא מסמך רשמי מהבנק, המצהיר כי על בסיס הנתונים שמסרתם, הבנק מוכן "באופן עקרוני" להעניק לכם הלוואה בסכום מסוים ובתנאים מסוימים. זהו אינו חוזה מחייב, אך הוא כלי עבודה חיוני.

- פנו ל-2-3 בנקים לפחות: אל תלכו רק לבנק שבו מתנהל חשבון העו"ש שלכם. פנו למספר בנקים כדי לקבל אינדיקציה ראשונית על השוק ועל האופן שבו כל בנק מתייחס לפרופיל הפיננסי שלכם.

- האישור כמגן: האישור העקרוני נותן לכם ביטחון לנהל משא ומתן על דירה, בידיעה שיש לכם גיבוי פיננסי. הוא גם קובע מסגרת תקציב ברורה.

- תוקף האישור: לאישור עקרוני יש תוקף (לרוב 24 ימים, עם אפשרות להארכה). שימו לב לתאריך התפוגה כדי שלא תמצאו את עצמכם חותמים על חוזה רכישה עם אישור לא תקף.

טעויות נפוצות (Don'ts)

- אל תבצעו שינויים פיננסיים דרסטיים: הבנקים אוהבים יציבות. בתקופה שלפני הגשת הבקשה ובמהלכה, הימנעו ככל האפשר מהחלפת מקום עבודה (במיוחד למעמד של עצמאי), לקיחת הלוואות גדולות נוספות (לרכב, לחופשה), או כניסה למינוס משמעותי בחשבון. כל אלו מדליקים נורות אדומות במערכת ניהול הסיכונים של הבנק.

- אל תסתמכו על "יהיה בסדר" ותחתמו על חוזה רכישה: זו אולי הטעות הגדולה והיקרה ביותר. לעולם, אבל לעולם, אל תחתמו על חוזה לרכישת דירה לפני שיש בידכם אישור עקרוני חתום ובתוקף מבנק אחד לפחות. חתימה על חוזה ללא יכולת מימון מוכחת עלולה להוביל להפרת חוזה ולקנסות כבדים.

- אל תסתירו מידע מהבנק (או מיועץ המשכנתאות): ניסיון "לייפות" את המציאות ולהסתיר הלוואות קיימות, התחייבויות או בעיות בעבר הוא מתכון לאסון. הבנקים מחוברים למערכת נתוני האשראי ויראו הכל. חוסר שקיפות יפגע באמינות שלכם, ובמקרה הגרוע יגרום לביטול האישור בשלב מתקדם, לאחר שכבר התחייבתם לדירה.

רשימת תפוקות לסיום שלב א'

- תיקייה מסודרת (פיזית או דיגיטלית) עם כל המסמכים הפיננסיים הנדרשים.

- דוח נתוני אשראי עדכני ונקי מ"הפתעות".

- אישור עקרוני אחד לפחות, חתום ובתוקף.

- טבלת תקציב ברורה המגדירה את ההחזר החודשי המקסימלי שאתם יכולים ומוכנים לשלם.

שלב ב': בניית תמהיל וניהול "מכרז ריביות"

מטרת השלב: זהו לב ליבו של התהליך, השלב שבו נקבע בפועל כמה כסף תשלמו לבנק לאורך השנים. המטרה כפולה: ראשית, לבנות "סל" הלוואות (תמהיל) המותאם אישית לפרופיל הפיננסי ולתוכניות העתידיות שלכם. שנית, לגרום לבנקים להתחרות עליכם כדי להשיג את הריביות והתנאים הטובים ביותר.

פעולות מפתח (Do's)

-

- הבנת מסלולי המשכנתא העיקריים:

משכנתא אינה הלוואה אחת, אלא אוסף של מספר הלוואות קטנות יותר, כל אחת במסלול שונה. הבנה בסיסית של המסלולים היא חובה:

- מסלול הפריים: ריבית המבוססת על ריבית בנק ישראל בתוספת מרווח קבוע (כיום 1.5%). יתרונות: גמישות מוחלטת, אין קנסות יציאה (עמלת פירעון מוקדם). חסרונות: הריבית יכולה לעלות (או לרדת) בכל עת שריבית בנק ישראל משתנה, מה שיוצר חוסר ודאות בהחזר החודשי.

- ריבית קבועה לא צמודה (קל"צ): "העוגן" של המשכנתא. הריבית וההחזר החודשי קבועים וידועים מראש לכל אורך חיי ההלוואה. יתרונות: ודאות וביטחון מוחלטים. חסרונות: הריבית ההתחלתית היא לרוב הגבוהה ביותר, וקיימת עמלת פירעון מוקדם משמעותית אם תרצו לסלק את ההלוואה כשהריבית במשק נמוכה יותר.

- ריבית קבועה צמודה למדד (ק"צ): הריבית קבועה, אך קרן ההלוואה צמודה למדד המחירים לצרכן. יתרונות: הריבית נמוכה יותר מהקל"צ. חסרונות: זוהי מלכודת פוטנציאלית! גם אם אתם משלמים כל חודש, קרן ההלוואה שלכם עלולה לגדול בגלל האינפלציה. אתם עלולים למצוא את עצמכם משלמים ומשלמים, אך החוב לבנק לא קטן ואף גדל.

- ריבית משתנה צמודה למדד: הריבית מתעדכנת כל תקופה קבועה (למשל, כל 5 שנים) וגם הקרן צמודה למדד. מסלול זה משלב את הסיכון של שינוי בריבית עם הסיכון של עליית המדד.

- הבנת מסלולי המשכנתא העיקריים:

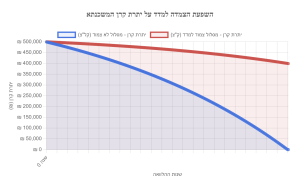

תרשים להמחשה: השפעת הצמדה למדד על יתרת הקרן. התרשים מציג שתי הלוואות של 500,000 ש"ח ל-25 שנה. במסלול הלא-צמוד (כחול), הקרן יורדת באופן קבוע. במסלול הצמוד למדד (אדום), בהנחת אינפלציה שנתית ממוצעת של 2.5%, יתרת הקרן עולה בשנים הראשונות ופוחתת לאט יותר באופן משמעותי. זוהי המחשה ויזואלית לסיכון הגלום במסלולים צמודי המדד.

- בניית תמהיל מותאם אישית – כאן המומחיות נכנסת לתמונה:

התמהיל הנכון הוא כמו חליפה התפורה למידותיכם. הוא מאזן בין הצורך בוודאות (קל"צ) לבין הרצון בגמישות וריבית נמוכה יותר (פריים), תוך התחשבות בתוכניות עתידיות (האם צפויים לכם כספים משמעותיים בעתיד? האם ההכנסה צפויה לגדול?).

זו הנקודה שבה יועץ משכנתאות מקצועי מייצר את הערך הגבוה ביותר. יועץ מנוסה יודע לתרגם את הסיפור האישי והפיננסי שלכם לתמהיל אופטימלי, כזה שיחסוך לכם מאות אלפי שקלים ויקנה לכם שקט נפשי. הוא יקבע את החלוקה הנכונה בין המסלולים ואת משך הזמן של כל מסלול, בהתבסס על ניתוח מעמיק ולא על "תחושות בטן".

- ביצוע "מכרז ריביות" אפקטיבי:

אחרי שבניתם (רצוי עם יועץ) את התמהיל המבוקש, אתם מוכנים לצאת לקרב. המטרה: לגרום לבנקים להילחם עליכם.

- גשו ל-3-4 בנקים לפחות: עם האישור העקרוני והתמהיל המדויק, פנו למספר בנקים ובקשו הצעת מחיר *בדיוק* על התמהיל הזה. חשוב שההשוואה תהיה "תפוחים לתפוחים".

- השתמשו בהצעה הטובה ביותר כקלף מיקוח: לאחר קבלת ההצעות, חזרו לבנקים שהציעו תנאים פחות טובים. אל תהססו לומר לבנקאי בצורה ברורה ומנומסת: "קיבלתי מבנק X הצעה עם ריבית של Y% על מסלול הקל"צ. האם אתם יכולים להשוות או לשפר את ההצעה?". תתפלאו לגלות כמה גמישות קיימת בבנקים כשהם מבינים שאתם לקוחות מבוקשים.

- ניהול משא ומתן מקיף (לא רק על הריבית):

הריבית היא המרכיב החשוב ביותר, אך לא היחיד. התמקחו גם על: דמי פתיחת תיק (ניתן להפחית או לבטל לחלוטין), עמלות תפעוליות, וחשוב מכל – תנאי עמלת הפירעון המוקדם. לעיתים, ניתן לקבל "הנחה" על קנסות היציאה העתידיים, מה שמעניק גמישות רבה יותר.

טעויות נפוצות (Don'ts)

- לעולם אל תקבלו את ההצעה הראשונה של הבנק: ההצעה הראשונית שהבנקאי נותן לכם היא כמעט תמיד נקודת פתיחה למשא ומתן, לא ההצעה הטובה ביותר שהבנק יכול לתת. קבלת ההצעה הראשונה כמו שהיא שקולה להשארת עשרות אלפי שקלים על השולחן.

- אל תסכימו ל"תמהיל הבית" של הבנקאי: לעיתים קרובות, הבנקאי יציע לכם תמהיל "סטנדרטי" או כזה שנוח לבנק. תמהיל זה משרת בראש ובראשונה את יעדי הרווח של הבנק, ולא בהכרח את האינטרס ארוך הטווח שלכם. דרשו לקבל הצעה על התמהיל שאתם הבאתם.

- אל תתמקדו רק בהחזר החודשי ההתחלתי: בנקאים עשויים לפתות אתכם עם החזר חודשי נמוך מאוד בשנים הראשונות. לרוב, זה מושג באמצעות שימוש מוגבר במסלולים צמודי מדד או בריביות משתנות מסוכנות. הסתכלו תמיד על העלות הכוללת של ההלוואה ועל ההחזר החודשי הצפוי לאחר "קפיצת" הריבית. החזר נמוך היום יכול להפוך למלכודת יקרה מאוד בעתיד.

רשימת תפוקות לסיום שלב ב'

- טבלת השוואה מסודרת של הצעות מ-3 בנקים לפחות (ריביות, החזר חודשי, עלות כוללת).

- סיכום תנאים סופי וכתוב מהבנק הנבחר, לאחר סיום המשא ומתן.

- תמהיל משכנתא סופי ומאושר, שאתם מבינים לחלוטין את משמעותו.

שלב ג': ביטחונות, חתימות וביצוע

מטרת השלב: זהו קו הסיום. לאחר שהשגתם את התנאים הטובים ביותר, עליכם להשלים את כל ההליכים הבירוקרטיים בצורה מדויקת, לוודא שהחוזה הסופי תואם את מה שסוכם, ולחתום על העסקה בלב שקט ובידיעה שעשיתם את המיטב.

פעולות מפתח (Do's)

- השלמת ביטחונות נדרשים:

הבנק יעביר לכם את הכסף רק לאחר שתספקו לו את הביטחונות הנדרשים, המבטיחים את החזר ההלוואה.

- שמאות מקרקעין: הבנק ידרוש הערכת שווי לנכס על ידי שמאי מטעמו (לרוב מרשימה סגורה של שמאים שהבנק עובד איתם). השמאי יוודא ששווי הנכס אכן מצדיק את גובה ההלוואה המבוקשת.

- ביטוחים: תתבקשו לרכוש שתי פוליסות ביטוח: ביטוח חיים (למקרה של מות אחד הלווים, חברת הביטוח תסלק את יתרת המשכנתא) וביטוח נכס (מבנה) (המכסה נזקים פיזיים לנכס כמו שריפה או רעידת אדמה). טיפ חשוב: אתם לא חייבים לרכוש את הביטוחים דרך סוכנות הביטוח של הבנק. ברוב המוחלט של המקרים, השוואת מחירים בשוק החופשי תניב לכם הצעה זולה משמעותית.

- רישומים משפטיים: עורך הדין המלווה אתכם בעסקה יטפל ברישום "הערת אזהרה" בטאבו לטובת הבנק, וברישום משכון ברשם המשכונות. אלו הן הפעולות המשפטיות ש"משעבדות" את הנכס לבנק עד לסילוק מלא של ההלוואה.

- בדיקה סופית וקפדנית של החוזה:

לפני יום החתימות, בקשו מהבנק טיוטה של כל מסמכי ההלוואה. זהו שלב קריטי של "וידוא הריגה".

- עברו על כל מספר ומספר: שבו בנחת, עם כוס קפה, והשוו את המספרים בחוזה לסיכום התנאים שקיבלתם בסוף שלב ב'. ודאו שהסכומים, הריביות בכל מסלול, תקופות ההלוואה, ההחזר החודשי ההתחלתי והעמלות תואמים במדויק את מה שסוכם.

- היעזרו באיש מקצוע: אם אינכם בטוחים, זה הזמן להראות את המסמכים לעורך הדין שלכם או ליועץ המשכנתאות שליווה אתכם. עין מקצועית יכולה לזהות אי-התאמות או סעיפים בעייתיים שעלולים לחמוק מעיניכם.

- חתימה על המסמכים:

הגיעו ליום החתימות מוכנים ורגועים. אתם כבר יודעים מה כתוב במסמכים. אם בכל זאת צץ סעיף לא ברור, אל תהססו לשאול את הבנקאי ולהתעכב עד לקבלת הסבר מלא. זכרו, מרגע החתימה, אתם מחויבים לעסקה.

טעויות נפוצות (Don'ts)

- אל תחתמו תחת לחץ זמן: הבנקאי עשוי לומר "זה סטנדרטי, כולם חותמים". אל תתפתו לחתום במהירות. קחו את הזמן הדרוש לכם לקרוא ולהבין. אם משהו לא נראה לכם או לא תואם את מה שסוכם, עצרו את התהליך ובדקו. חתימה היא התחייבות בלתי חוזרת.

- אל תדלגו על קריאת ה"אותיות הקטנות": סעיפים הנוגעים לעמלות פירעון מוקדם, תנאים לשינוי הריבית במסלולים המשתנים, וקנסות פיגורים הם קריטיים. הבנה של סעיפים אלו תמנע הפתעות לא נעימות בעתיד.

- אל תניחו שהפקיד בבנק ידאג להכל: הבנקאי הוא עובד של הבנק, והאינטרס שלו הוא של הבנק. הוא אולי נחמד ומסביר פנים, אך האחריות הסופית לוודא שהעסקה טובה עבורכם והחוזה תקין היא שלכם ושלכם בלבד.

רשימת תפוקות לסיום שלב ג'

- חוזה משכנתא חתום שתואם את הסיכומים.

- פוליסות ביטוח חיים ונכס בתוקף.

- אישור על העברת כספי המשכנתא לחשבון הנאמנות של המוכר. מזל טוב, יש לכם דירה!

סיכום: הכוח בידיים שלכם

לקיחת משכנתא היא אכן מרתון, לא ספרינט. כפי שראינו במדריך זה, התהליך מורכב ורב-שלבי, אך הוא בהחלט ניתן לניהול. בכל שלב, החל מההכנה הפיננסית, דרך בניית התמהיל וניהול המשא ומתן, ועד לחתימה הסופית, ישנן הזדמנויות משמעותיות לחסוך כסף רב וסיכונים שחובה להימנע מהם.

המסר המרכזי והחשוב ביותר שאנו רוצים שתקחו מהמדריך הזה הוא: אל תהיו פסיביים בתהליך. היו פרואקטיביים. תשאלו שאלות, תאתגרו את מה שאומרים לכם, תתמקחו, תשוו הצעות, ותמיד תפעלו מתוך הבנה וידע.

ההבדל בין עסקה בינונית לעסקה מנצחת טמון בפרטים הקטנים, בהבנת המסלולים, ובניהול משא ומתן אסרטיבי. אך יותר מכל, הוא טמון בהכרה בכך שזוהי אחת ההחלטות הפיננסיות החשובות בחייכם, וככזו, היא דורשת את מלוא תשומת הלב והרצינות.

והכי חשוב – אל תתביישו להיעזר באיש מקצוע. בדיוק כשם שלא תנתחו את עצמכם או תייצגו את עצמכם בבית משפט, כך גם בהחלטה פיננסית כה מורכבת ומשמעותית. ליווי של יועץ משכנתאות מומחה, אובייקטיבי, שעובד עבורכם ולא עבור הבנק, יכול להיות ההבדל בין עסקה טובה לעסקה מצוינת, בין חיסכון של עשרות אלפי שקלים לחיסכון של מאות אלפים, ובין שקט נפשי לדאגה מתמדת.

הצעד הבא שלכם להצלחה

מרגישים מוצפים? זה טבעי לחלוטין. המידע רב וההחלטות כבדות משקל. אם אתם רוצים להבטיח שתקבלו את תנאי המשכנתא הטובים ביותר עבורכם, תוך חיסכון מקסימלי בזמן, בכסף ובראש שקט, אנחנו ב"שטרן משכנתאות" כאן בדיוק בשביל זה.

אנו מזמינים אתכם להפוך את התהליך המאיים להזדמנות.

________________________________________________________________________________________________________________

5 שאלות ותשובות מרכזיות

שאלה 1: מהו אישור עקרוני ומדוע הוא כל כך חשוב?

תשובה: אישור עקרוני הוא מסמך רשמי מהבנק המצהיר שעל בסיס הנתונים הפיננסיים שלכם, הבנק מוכן להעניק לכם הלוואה בסכום ובתנאים מסוימים. זהו כלי עבודה קריטי מכמה סיבות: ראשית, הוא נותן לכם ביטחון לנהל משא ומתן על רכישת דירה בידיעה שיש לכם גיבוי פיננסי. שנית, הוא קובע מסגרת תקציב ברורה ועוזר למנוע חתימה על עסקת רכישה שאינכם יכולים לממן. שלישית, והכי חשוב – לעולם אל תחתמו על חוזה רכישת דירה לפני שיש בידכם אישור עקרוני בתוקף. חתימה ללא אישור עלולה להוביל להפרת חוזה וקנסות כבדים אם לא תצליחו להשיג מימון.

שאלה 2: מהם המסלולים העיקריים של משכנתא ומה ההבדלים ביניהם?

תשובה: ישנם ארבעה מסלולים עיקריים: (1) פריום – ריבית משתנה המבוססת על ריבית בנק ישראל בתוספת מרווח קבוע, מעניק גמישות מוחלטת ללא קנסות יציאה אך עם חוסר ודאות בהחזר החודשי. (2) ריבית קבועה לא צמודה (קל"צ) – "העוגן" של המשכנתא עם ריבית והחזר קבועים לחלוטין, מספקת ביטחון מוחלט אך בריבית גבוהה יותר ועם עמלת פירעון מוקדם. (3) ריבית קבועה צמודה למדד (ק"צ) – ריבית קבועה אך הקרן צמודה למדד, מהווה מלכודת פוטנציאלית שבה החוב יכול לגדול בגלל אינפלציה. (4) ריבית משתנה צמודה למדד – הריבית מתעדכנת מעת לעת וגם הקרן צמודה למדד, משלבת שני סיכונים. התמהיל הנכון תלוי בפרופיל הפיננסי האישי ובתוכניות העתידיות שלכם.

שאלה 3: איך מנהלים "מכרז ריביות" אפקטיבי מול הבנקים?

תשובה: תהליך "מכרז הריביות" הוא הלב של חיסכון במשכנתא. השלבים: (1) לאחר בניית תמהיל מדויק (רצוי עם יועץ מקצועי), פנו ל-3-4 בנקים לפחות ובקשו הצעת מחיר על אותו תמהיל בדיוק כדי להשוות "תפוחים לתפוחים". (2) אספו את כל ההצעות והשוו אותן בטבלה. (3) השתמשו בהצעה הטובה ביותר ככלי מיקוח – חזרו לבנקים האחרים ואמרו בבירור: "קיבלתי מבנק X ריבית של Y%, האם אתם יכולים להשוות או לשפר?". רוב הבנקים יראו גמישות כשהם מבינים שיש תחרות. חשוב: אל תקבלו את ההצעה הראשונה של הבנק – היא כמעט תמיד נקודת פתיחה למשא ומתן, ולא ההצעה הטובה ביותר שהם יכולים לתת.

שאלה 4: מהי הטעות הגדולה ביותר שאנשים עושים בלקיחת משכנתא?

תשובה: הטעות הגדולה והיקרה ביותר היא חתימה על חוזה רכישת דירה ללא אישור עקרוני בתוקף מבנק. טעות נוספת חמורה היא קבלת ההצעה הראשונה של הבנק ללא משא ומתן – זה שקול להשארת עשרות אלפי שקלים על השולחן. טעות שלישית היא התמקדות רק בהחזר החודשי ההתחלתי הנמוך, מבלי להבין את העלות הכוללת לאורך השנים או את הסיכונים במסלולים צמודי מדד ובריביות משתנות. בנוסף, רבים מסכימים ל"תמהיל הבית" של הבנקאי, שמשרת את יעדי הרווח של הבנק ולא את האינטרס שלהם. כל אחת מהטעויות הללו יכולה לעלות מאות אלפי שקלים במהלך חיי ההלוואה.

שאלה 5: מדוע כדאי להיעזר ביועץ משכנתאות מקצועי?

תשובה: יועץ משכנתאות מקצועי מייצר ערך משמעותי בכמה רמות קריטיות: (1) בניית תמהיל מותאם אישית – יועץ מנוסה יודע לתרגם את הסיפור הפיננסי והאישי שלכם לתמהיל אופטימלי שיחסוך לכם מאות אלפי שקלים. (2) ניהול משא ומתן מקצועי – יועץ בעל קשרים בנקאיים וניסיון יודע איך להשיג תנאים שאתם לא תשיגו לבד. (3) חיסכון בזמן ובראש שקט – היועץ מטפל בכל הבירוקרטיה, הבדיקות וההשוואות תוך הבנה מלאה של "האותיות הקטנות". (4) אובייקטיביות – היועץ עובד עבורכם, לא עבור הבנק, והאינטרס שלו הוא להשיג עבורכם את העסקה הטובה ביותר. בדיוק כפי שלא תנתחו את עצמכם, גם בהחלטה פיננסית כה מורכבת ומשמעותית כדאי להיעזר במומחה שיוביל אתכם להצלחה.