מדד ספטמבר 2025 ירד ב-0.6%: מה זה אומר על המשכנתא שלכם?

ב-15 באוקטובר 2025 פורסם נתון כלכלי חשוב, אבל רובנו לא בטוחים מה הוא אומר. בשטרן ייעוץ משכנתאות, אנחנו כאן כדי לתרגם את המספרים לשפה פשוטה ולהסביר איך הם משפיעים ישירות על הכיס שלכם.

החדשות בקצרה: ירידה במדד המחירים לצרכן

הלשכה המרכזית לסטטיסטיקה (הלמ"ס) הודיעה כי מדד המחירים לצרכן לחודש ספטמבר 2025 ירד בשיעור של 0.6%. (מקור: הודעת הלמ"ס, 15.10.2025)

הירידה הושפעה בעיקר מהוזלה בסעיפים כמו פירות טריים (3.2%-), תרבות ובידור (2.4%-) ותחבורה ותקשורת (2.2%-). מנגד, נרשמו עליות במחירי ירקות טריים (3.5%+) ושכר דירה (0.3%+).

אז מה זה בכלל "מדד המחירים לצרכן", ולמה ירידה בו היא חדשות ששווה להתעכב עליהן?

שלב 1: מהו מדד המחירים לצרכן (ובעברית פשוטה)?

דמיינו סל קניות ענק שמכיל את כל מה שמשפחה ממוצעת בישראל קונה ומשלמת עליו בחודש: מזון, שכר דירה, דלק, בגדים, חשבונות, חופשות ועוד כ-1,300 מוצרים ושירותים שונים.

מדד המחירים לצרכן, שמחושב מדי חודש על ידי הלמ"ס, בודק בכמה השתנה המחיר הכולל של אותו סל קניות.

- כשהמדד עולה: זה אומר שהמחירים במשק מתייקרים, והכסף שלנו שווה קצת פחות. תהליך זה נקרא אינפלציה.

- כשהמדד יורד: זה אומר שהמחירים בממוצע הוזלו, וכוח הקנייה שלנו גדל מעט. תהליך זה נקרא דפלציה.

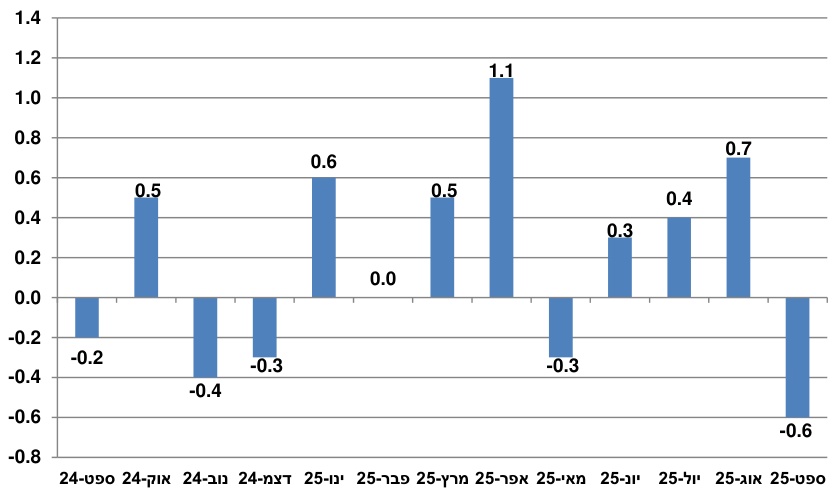

תרשים 1: שינוי חודשי במדד המחירים לצרכן ב-12 החודשים האחרונים. ניתן לראות את הירידה החדה של 0.6% בספטמבר 2025. (מקור: הלמ"ס)

שלב 2: הקשר בין המדד, האינפלציה והריבית של בנק ישראל

בנק ישראל, הבנק המרכזי שלנו, עוקב בדריכות אחרי מדד המחירים. אחת המטרות המרכזיות שלו היא לשמור על יציבות מחירים, כלומר אינפלציה בטווח יעד של 1% עד 3% בשנה. (מקור: בנק ישראל)

הכלי המרכזי של בנק ישראל להשפיע על האינפלציה הוא הריבית.

- כשהאינפלציה גבוהה מדי: בנק ישראל נוטה להעלות את הריבית. זה מייקר את ההלוואות, מעודד אנשים לחסוך יותר ו"מקרר" את הפעילות הכלכלית כדי לבלום את עליות המחירים.

- כשהאינפלציה נמוכה מדי (או שלילית): בנק ישראל עשוי להוריד את הריבית. זה מוזיל את ההלוואות, מעודד צריכה והשקעות ו"מחמם" את הכלכלה.

ומה המצב כעת? האינפלציה השנתית (ב-12 החודשים האחרונים) עומדת על 2.5%, בדיוק במרכז יעד האינפלציה. הירידה החדה במדד ספטמבר (0.6%-) עשויה לחזק את הציפיות בשוק לכך שבנק ישראל ישקול הורדת ריבית בהחלטות הבאות שלו, כדי לוודא שהכלכלה לא מאטה יותר מדי. (מקור: ynet)

שלב 3: מריבית בנק ישראל לריבית הפריים (שכבר משפיעה עליכם)

כאן החיבור הופך להיות אישי. ריבית בנק ישראל משפיעה באופן ישיר על ריבית הפריים – ריבית הבסיס של הבנקים המסחריים להלוואות.

הנוסחה פשוטה וקבועה:

ריבית הפריים = ריבית בנק ישראל + 1.5%

זה אומר שכל שינוי בריבית בנק ישראל מתגלגל אוטומטית לריבית הפריים. אם בנק ישראל יוריד את הריבית, ריבית הפריים תרד מיד באותו שיעור, וזה יוזיל חלק גדול מההלוואות והמשכנתאות במשק.

השורה התחתונה: איך מדד ספטמבר משפיע על מסלולי המשכנתא השונים?

המשכנתא שלכם מורכבת מתמהיל של מסלולים שונים. הנתונים החדשים משפיעים על כל מסלול בצורה אחרת. בואו נעשה סדר:

| סוג המסלול | השפעת מדד ספטמבר (0.6%-) | מה זה אומר בפועל? |

|---|---|---|

| מסלולים צמודי מדד (ריבית קבועה צמודה, ריבית משתנה צמודה) |

השפעה חיובית ומיידית | חדשות מצוינות! קרן ההלוואה שלכם (הסכום שנותר לכם לשלם) קטנה ב-0.6%. על כל 100,000 ₪ יתרת חוב במסלול זה, החוב שלכם קטן ב-600 ₪. זוהי ירידה ריאלית בחוב שלכם לבנק. |

| מסלול הפריים (ריבית משתנה לא צמודה) |

השפעה עתידית פוטנציאלית | המדד השלילי לא משפיע ישירות על המסלול הזה. אבל, הוא מגדיל את הסיכוי שבנק ישראל יוריד את הריבית בעתיד. אם זה יקרה, ריבית הפריים תרד וההחזר החודשי שלכם במסלול זה יקטן. |

| ריבית קבועה לא צמודה (קל"צ) | ללא השפעה | היתרון הגדול של מסלול זה הוא היציבות. ההחזר החודשי שלכם נשאר קבוע לחלוטין, ללא תלות במדד או בריבית הפריים. אתם "מחוסנים" מתנודות, בין אם הן לטובה או לרעה. |

אז מה עושים עכשיו? האם כדאי לשנות משהו במשכנתא?

הירידה במדד היא הזדמנות מצוינת לבחון את תמהיל המשכנתא הקיים שלכם. האם הוא עדיין מתאים לכם? האם אתם חשופים מדי למדד או לשינויי ריבית? האם אפשר לנצל את המצב כדי למחזר את המשכנתא ולחסוך עשרות אלפי שקלים?

התשובות משתנות מאדם לאדם ותלויות במצבכם הפיננסי, ביתרת המשכנתא ובתנאים שלקחתם. ניתוח נכון של הנתונים יכול להיות ההבדל בין תשלום מיותר לבנק לבין חיסכון משמעותי שישרת אתכם ואת משפחתכם.

בדיוק בשביל זה אנחנו כאן.