משכנתא יורדת: איך ירידת ריבית בנק ישראל תשפיע עליך?

תוכן עניינים

- מבוא: עידן חדש בשוק המשכנתאות

- המנגנון הבסיסי: כיצד הורדת ריבית משפיעה על המשכנתא?

- ניתוח לעומק: ההשפעה על מסלולי המשכנתא השונים

- מסלול הפריים: המרוויח הגדול והמיידי

- מסלולי ריבית משתנה: ההשפעה הנדחית

- מסלולי ריבית קבועה: החסינות מפני שינויים

- שאלת מיליון הדולר: האם כדאי למחזר את המשכנתא?

- דוגמה מספרית: ניתוח תמהיל משכנתא מלא

- סיכום והמלצות לפעולה

מבוא: עידן חדש בשוק המשכנתאות

לאחר תקופה ארוכה של עליות ריבית, בנק ישראל מאותת על שינוי כיוון ומתחיל במחזור של הורדות ריבית. נכון לנובמבר 2025, המהלך הזה פותח חלון הזדמנויות משמעותי עבור מאות אלפי בעלי משכנתאות בישראל. אך מה באמת המשמעות של הורדת ריבית של 0.25%, 0.50% או אפילו 1% על ההחזר החודשי שלכם? התשובה מורכבת ותלויה לחלוטין במבנה המשכנתא הספציפי שלכם.

במאמר זה נצלול לעומק המספרים, ננתח כל מסלול ומסלול, ונספק לכם את הכלים להבין בדיוק כיצד השינויים בריבית ישפיעו על כיסכם, מתי תרגישו את ההקלה, והאם זה הזמן הנכון לשקול מיחזור משכנתא.

המנגנון הבסיסי: כיצד הורדת ריבית משפיעה על המשכנתא?

כדי להבין את ההשפעה, חשוב להכיר את הקשר בין ריבית בנק ישראל לריבית המשכנתא שלכם. המפתח הוא ריבית הפריים. ריבית זו מורכבת מריבית בנק ישראל בתוספת מרווח קבוע של 1.5%. כלומר:

ריבית פריים = ריבית בנק ישראל + 1.5%

כאשר בנק ישראל מוריד את הריבית, ריבית הפריים יורדת באופן אוטומטי באותו שיעור. לדוגמה, אם ריבית בנק ישראל יורדת מ-4.0% ל-3.75% (ירידה של 0.25%), ריבית הפריים תרד מ-5.5% ל-5.25%.

ההשפעה המיידית של שינוי זה חלה אך ורק על מסלולי משכנתא הצמודים לריבית הפריים. מסלולים אחרים, כמו ריבית קבועה או ריבית משתנה שאינה צמודה לפריים, יושפעו באופן עקיף, אם בכלל, ובמועדים שונים.

ניתוח לעומק: ההשפעה על מסלולי המשכנתא השונים

תמהיל המשכנתא הממוצע בישראל מורכב ממספר מסלולים. נבחן כיצד כל אחד מהם מגיב להורדת הריבית.

מסלול הפריים: המרוויח הגדול והמיידי

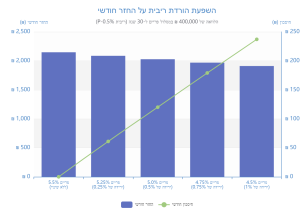

זהו המסלול היחיד שמושפע באופן ישיר ומיידי מהחלטת בנק ישראל. אם יש לכם רכיב פריים במשכנתא, ההחזר החודשי שלכם על רכיב זה ירד כבר בתשלום הבא לאחר עדכון הריבית. בואו נבחן דוגמה מספרית: נניח שלקחתם הלוואה של 400,000 ₪ במסלול פריים לתקופה של 30 שנה, בריבית של פריים מינוס חצי אחוז (P-0.5%).

בהינתן ריבית פריים התחלתית של 5.5%, הריבית שלכם היא 5.0%. כעת, נראה כיצד כל הורדת ריבית משפיעה על ההחזר החודשי:

כפי שניתן לראות בתרשים, הורדת ריבית של 1% בלבד יכולה לחסוך לכם כ-225 ₪ מדי חודש, שהם 2,700 ₪ בשנה, רק על רכיב זה של המשכנתא. זהו חיסכון משמעותי שמצטבר לסכומים גדולים לאורך זמן.

מסלולי ריבית משתנה: ההשפעה הנדחית

מסלולים אלו, כגון "ריבית משתנה כל 5 שנים", אינם צמודים לפריים אלא לעוגן אחר (לרוב, ממוצע הריביות על משכנתאות צמודות או לא צמודות). הריבית במסלולים אלו מתעדכנת רק ב"תחנת היציאה" הקבועה בחוזה ההלוואה (למשל, אחת ל-5 שנים).

הורדת ריבית בנק ישראל אכן צפויה להוביל לירידה הדרגתית של עוגני הריבית הללו. עם זאת, לא תרגישו כל שינוי בהחזר החודשי עד למועד העדכון הבא שלכם. כאשר יגיע מועד העדכון, הריבית החדשה שלכם תיקבע על בסיס העוגן המעודכן (שיהיה נמוך יותר) בתוספת המרווח הקבוע שסגרתם מול הבנק. לכן, ההקלה קיימת, אך היא אינה מיידית.

מסלולי ריבית קבועה: החסינות מפני שינויים

אם יש לכם מסלול בריבית קבועה (צמודה למדד או לא צמודה), החדשות פשוטות: ההחזר החודשי שלכם לא ישתנה כלל. היתרון הגדול של מסלול זה הוא היציבות והוודאות – הריבית "נעולה" לכל אורך חיי ההלוואה (או עד תחנת יציאה, אם קיימת). יתרון זה הופך לחיסרון בסביבת ריבית יורדת, שכן אתם נשארים עם הריבית הגבוהה יותר שחתמתם עליה בעבר.

עם זאת, סביבת ריבית יורדת פותחת בפניכם הזדמנות פז לבחון את כדאיות מיחזור המשכנתא, נושא שנדון בו בהרחבה כעת.

שאלת מיליון הדולר: האם כדאי למחזר את המשכנתא?

מיחזור משכנתא הוא תהליך של סגירת ההלוואה הקיימת ולקיחת הלוואה חדשה בתנאים טובים יותר. הורדת ריבית היא הטריגר המרכזי לבחינת מהלך זה, במיוחד עבור בעלי מסלולים בריבית קבועה גבוהה.

מתי המיחזור משתלם? המהלך כדאי כאשר החיסכון בהחזר החודשי (ובהחזר הכולל) גבוה משמעותית מעלויות המיחזור. העלויות העיקריות כוללות:

- עמלת פירעון מוקדם: זו העלות המשמעותית ביותר. הבנק מפצה את עצמו על הפסד הריבית העתידית. ככל שהפער בין הריבית שלכם לריבית השוק הנוכחית גדול יותר, וככל שנותר יותר זמן לסיום ההלוואה, כך העמלה תהיה גבוהה יותר. ניתן לבדוק את גובה העמלה באתר הבנק או בשיחה עם בנקאי.

- עלויות תפעוליות: פתיחת תיק חדש בבנק, שמאות (אם נדרש), רישום הערת אזהרה וכו'. עלויות אלו יכולות להצטבר לכמה אלפי שקלים.

התרשים הצף ממחיש את הרכב עלויות המיחזור. כפי שניתן לראות, עמלת הפירעון המוקדם היא המרכיב הדומיננטי. לכן, הצעד הראשון הוא לבדוק את גובהה. אם היא נמוכה או אפסית, כדאיות המיחזור עולה משמעותית.

כלל אצבע: אם הפער בין הריבית הקבועה שלכם לריבית שתוכלו לקבל היום עומד על 1% או יותר, ולפניכם עוד שנים רבות לתשלום, כמעט תמיד כדאי לבדוק לעומק אפשרות מיחזור. מומלץ להיעזר ביועץ משכנתאות אובייקטיבי שיבצע עבורכם ניתוח עלות-תועלת מקיף.

דוגמה מספרית: ניתוח תמהיל משכנתא מלא

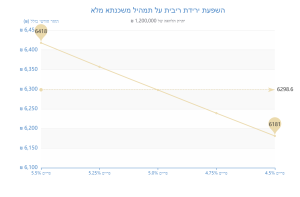

בואו ניקח דוגמה לתמהיל משכנתא ריאלי ונראה את ההשפעה הכוללת של ירידת ריבית הפריים. נניח יתרת משכנתא של 1,200,000 ₪, שנלקחה לפני מספר שנים לתקופה של 30 שנה. התמהיל הוא:

- 400,000 ₪ במסלול פריים (P-0.5%)

- 500,000 ₪ במסלול ריבית קבועה לא צמודה (קל"צ) ב-4.5%

- 300,000 ₪ במסלול ריבית משתנה כל 5 שנים ב-3.8% (תחנת העדכון הבאה בעוד 3 שנים)

נחשב את ההשפעה המיידית של הורדת ריבית בנק ישראל על ההחזר החודשי הכולל. נתחיל מריבית פריים של 5.5%.

התרשים מראה בבירור כיצד ההחזר החודשי הכולל יורד ככל שריבית הפריים פוחתת. למרות שההשפעה חלה רק על שליש מההלוואה (מסלול הפריים), החיסכון החודשי המצטבר בהורדה של 1% מגיע לכ-225 ₪. זהו כסף שנשאר בכיס מדי חודש. המסלולים הקבוע והמשתנה אינם משתנים בטווח המיידי, אך כפי שצוין, בעל המשכנתא צריך לשקול למחזר את מסלול הקל"צ בריבית 4.5% לתנאים אטרקטיביים יותר.

סיכום והמלצות לפעולה

הורדת ריבית בנק ישראל היא בשורה מצוינת לבעלי משכנתאות, אך מידת ההשפעה והטיימינג שלה משתנים דרמטית בין המסלולים השונים. הנה סיכום הנקודות המרכזיות:

- בעלי מסלול פריים: אתם המרוויחים הגדולים והמיידיים. ההחזר החודשי שלכם יקטן באופן אוטומטי. אין צורך בפעולה מיוחדת, פשוט ליהנות מההקלה.

- בעלי מסלול ריבית משתנה: ההקלה בדרך, אך תגיע רק במועד עדכון הריבית הבא שלכם. היו סבלניים ועקבו אחר התנאים שהבנק יציע לכם בהמשך.

- בעלי מסלול ריבית קבועה: ההחזר שלכם לא ישתנה. זוהי קריאת השכמה לבחון ברצינות מיחזור משכנתא. בדקו את גובה עמלת הפירעון המוקדם והשוו את הריבית שלכם לריביות המוצעות כיום בשוק.

בסופו של דבר, ניהול משכנתא הוא תהליך דינמי. סביבת הריבית המשתנה מחייבת אותנו להיות עם היד על הדופק, לבחון את התנאים שלנו מחדש ולקבל החלטות מושכלות. אל תהססו לפנות לייעוץ מקצועי כדי למקסם את החיסכון הפוטנציאלי ולהתאים את המשכנתא למצבכם הפיננסי ולתנאי השוק המעודכנים.