האם אתם מוצאים את עצמכם במצב שבו הנכס שלכם שווה מיליונים, אך בסוף החודש מתקשים לכסות את כל ההוצאות?

בשטרן משכנתאות, אנחנו מבינים את הפרדוקס הזה טוב מאוד. עם למעלה מ-14 שנות ניסיון במתן ייעוץ משכנתא מקצועי ואלפי עסקאות מוצלחות, אנחנו מתמחים בהפיכת נכסים למקור של ביטחון כלכלי אמיתי – במיוחד כשמדובר במקרים המורכבים ביותר.

משכנתא הפוכה היא אחד הפתרונות החשובים והפחות מובנים בשוק הישראלי. סביבה נרקמו מיתוסים ופחדים המונעים מאלפי משפחות לבחון כלי פיננסי שיכול לשנות את איכות חייהם. "הבנק ייקח לי את הבית", "הילדים יירשו חובות", "הירושה תאבד לחלוטין" – אם המחשבות האלה מוכרות לכם, אתם לא לבד.

כיועצי משכנתא מומחים ומרצים לייעוץ משכנתא בכיתנים הכשרה מקצועית, אנחנו יודעים שהחלטה נכונה מתבססת על מידע מדויק, שקיפות מלאה והבנה עמוקה של הפתרון המתאים בדיוק עבורכם. במאמר זה, אנחנו מתחייבים לנפץ את המיתוסים, להציג את העובדות כהווייתן, ולתת לכם את כל הכלים כדי לקבל החלטה מושכלת.

בשטרן משכנתאות, אנחנו מתמחים גם במקרים המורכבים ביותר – כולל לקוחות שקיבלו סירוב מהבנק. אצלנו, כל מקרה מקבל את תשומת הלב האישית שהוא ראוי לה, עם ניתוח מעמיק של כל האפשרויות הקיימות בשוק הישראלי, וליווי צמוד לאורך כל התהליך.

הגיע הזמן להפוך את הנכס שעמלתם עליו כל החיים למקור של רווחה, עצמאות וביטחון – בלי לוותר על הבית.

תוכן עניינים

- הפרדוקס הישראלי: עשירים בנכסים, עניים במזומן

- שלושת הפחדים הגדולים: ניפוץ מיתוסים על משכנתא הפוכה

- מיתוס #1: "הבנק ייקח לי את הבית"

- מיתוס #2: "הילדים שלי יירשו חובות"

- מיתוס #3: "הירושה של הילדים אבודה לחלוטין"

- אז מהי בעצם משכנתא הפוכה ואיך היא עובדת?

- מי זכאי לקבל משכנתא הפוכה?

- כמה כסף אפשר לקבל?

- היתרונות המרכזיים: למה זהו פתרון כה חשוב?

- הסיכונים והחסרונות: על מה חשוב לתת את הדעת?

- החלטה משפחתית: איך לדבר על זה עם הילדים?

- סיכום: להפוך את הנכס למקור של ביטחון ושקט נפשי

רבים מבני הגיל השלישי בישראל מוצאים את עצמם במצב אבסורדי: הם מחזיקים בנכס ששווה מיליוני שקלים, אך מתקשים להתמודד עם ההוצאות החודשיות השוטפות. הפער בין "העושר על הנייר" לבין המציאות התזרימית היומיומית יוצר לחץ, דאגה ותחושה של תלות. על רקע זה, צמח פתרון פיננסי בשם "משכנתא הפוכה", אך סביבו התפתחו פחדים ומיתוסים רבים המונעים מאנשים לבחון אותו לעומק.

המשפטים "אני לא רוצה להיות נטל על הילדים", "זה נשמע כאילו הבנק לוקח לי את הבית" או "אני מפחד לאבד את הירושה של הילדים" נשמעים שוב ושוב. המאמר הזה נועד לעשות סדר, לנפץ את המיתוסים ולהציג את המשכנתא ההפוכה ככלי המאפשר להפוך את הנכס שלכם למקור של רווחה כלכלית וביטחון, מבלי לוותר על הבית.

הפרדוקס הישראלי: עשירים בנכסים, עניים במזומן

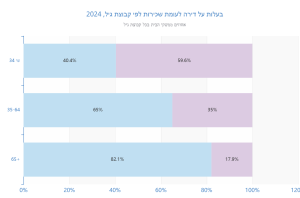

הדור שבנה את המדינה עבד קשה כל חייו, חסך ורכש דירה, שלרוב מהווה את הנכס המרכזי והיקר ביותר שברשותו. נתוני הלשכה המרכזית לסטטיסטיקה (למ"ס) לשנת 2024 מאשרים זאת: כ-82% מבני 65 ומעלה בישראל גרים בדירה בבעלותם, שיעור גבוה משמעותית מהממוצע בכלל האוכלוסייה. לפי נתוני למ"ס, זהו שיעור הבעלות הגבוה ביותר מכל קבוצות הגיל.

אך לצד הבעלות על נכס יקר ערך, ההכנסה השוטפת בגיל הפרישה צונחת. קצבת הזקנה, שעמדה על 1,400 ש"ח בלבד לפני שנים ספורות, אינה מספיקה למחיה בכבוד, וגם פנסיה צנועה לא תמיד מכסה את כלל ההוצאות – החל מתחזוקת הבית, דרך טיפולים רפואיים ועד הרצון הפשוט ליהנות מהחיים ולעזור לילדים ולנכדים. לפי נתונים שפורסמו, קרוב ל-200 אלף פנסיונרים בישראל חיים מתחת לקו העוני. זהו הפרדוקס: הון עצום "כלוא" בקירות הבית, בזמן שבחשבון הבנק מתנהלת מלחמה יומיומית.

שלושת הפחדים הגדולים: ניפוץ מיתוסים על משכנתא הפוכה

בורות ומידע חלקי הולידו פחדים רבים סביב המשכנתא ההפוכה. הגיע הזמן להפריך את שלושת המיתוסים המרכזיים, ולהבין את העובדות כהווייתן.

מיתוס #1: "הבנק ייקח לי את הבית"

האמת: הבית נשאר ב-100% בבעלותכם המלאה.

זוהי אולי התפיסה המוטעית והמפחידה ביותר. במשכנתא הפוכה, אתם לא מוכרים את הבית ולא מעבירים את הבעלות. הבית נשאר רשום על שמכם בטאבו לכל דבר ועניין. אתם ממשיכים לגור בו, לשפץ אותו, להשכיר אותו (בכפוף לאישור המלווה) ולנהוג בו כמנהג בעלים. בדיוק כמו במשכנתא רגילה, כל מה שנרשם על הנכס הוא שיעבוד (הערת אזהרה) לטובת הגוף המלווה. שיעבוד זה הוא רק בטוחה להחזר ההלוואה בעתיד, והוא אינו פוגע כהוא זה בזכויות הבעלות שלכם כל עוד אתם בחיים ומתגוררים בנכס.

מיתוס #2: "הילדים שלי יירשו חובות"

האמת: ההלוואה היא מסוג "Non-Recourse" – החוב מוגבל לשווי הנכס בלבד.

זהו מנגנון ההגנה החשוב ביותר עבורכם ועבור יורשיכם. משכנתא הפוכה היא הלוואה "ללא זכות חזרה" (Non-Recourse). המשמעות היא שהחזר החוב מוגבל אך ורק לשווי הנכס במועד המימוש. גם בתרחיש קיצון שבו שוק הנדל"ן יקרוס ושווי הבית יהיה נמוך מיתרת החוב (קרן+ריבית), הגוף המלווה סופג את ההפסד. היורשים לעולם לא יידרשו לשלם את ההפרש מכיסם הפרטי. אחריותם מוגבלת לחלוטין לשווי הנכס, והם לא "יורשים חוב" אישי. מנגנון זה, שעוגן גם בטיוטת חוזר של בנק ישראל, מבטיח שקט נפשי מוחלט.

מיתוס #3: "הירושה של הילדים אבודה לחלוטין"

האמת: ליורשים יש בחירה, וברוב המקרים נשארת ירושה משמעותית.

החשש משחיקת הירושה מובן, אך המציאות מורכבת יותר. לאחר פטירת אחרון הלווים, ליורשים ניתנת תקופת זמן (לרוב עד 12 חודשים) להחליט כיצד לפעול. עומדות בפניהם שלוש אפשרויות עיקריות:

- לפרוע את ההלוואה ממקורות אחרים (חסכונות, כספי ירושה אחרים) ולשמור על הבעלות המלאה על הבית.

- לקחת משכנתא חדשה על הנכס, לפרוע באמצעותה את המשכנתא ההפוכה, ולהישאר עם הבעלות על הבית.

- למכור את הנכס, לפרוע את ההלוואה, ולקבל לידיהם את היתרה.

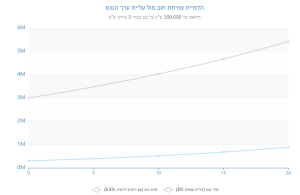

במציאות הישראלית, שבה מחירי הנדל"ן עלו בעשורים האחרונים באופן עקבי, ברוב המכריע של המקרים שווי הנכס גבוה משמעותית מיתרת החוב. דוגמה מספרית ממחישה זאת היטב: זוג בני 76 עם בית בשווי 3 מיליון ש"ח שלקחו הלוואה של 300,000 ש"ח. גם לאחר 10 שנים, בהנחת עליית ערך שמרנית של 3% בשנה, שווי הבית יגיע לכ-4 מיליון ש"ח, בעוד החוב יצטבר לכ-520,000 ש"ח בלבד. כלומר, הירושה נטו לא רק שלא נשחקה, אלא אף גדלה.

אז מהי בעצם משכנתא הפוכה ואיך היא עובדת?

לאחר שניפצנו את המיתוסים, אפשר להבין את המוצר בצורה בהירה. משכנתא הפוכה היא הלוואה המיועדת לבני 55 ומעלה שבבעלותם נכס, המאפשרת להם להפוך חלק משווי הנכס לכסף נזיל, מבלי למכור אותו ומבלי לשלם החזרים חודשיים.

בניגוד למשכנתא רגילה, שבה אתם משלמים לבנק מדי חודש כדי לרכוש בית, כאן התהליך הפוך: הגוף המממן (בנק או חברת ביטוח) "משלם" לכם, וההחזר נדחה לעתיד. את הכסף ניתן לקבל כסכום חד-פעמי, כקצבה חודשית קבועה, או כמסגרת אשראי למשיכה לפי הצורך. הכסף יכול לשמש לכל מטרה: שיפור רמת החיים, מימון טיפולים רפואיים, עזרה לילדים ברכישת דירה, או כל צורך אחר.

מי זכאי לקבל משכנתא הפוכה?

תנאי הסף פשוטים יחסית ומשתנים מעט בין הגופים השונים (בעיקר חברות ביטוח כמו כלל, הראל, הפניקס ואיילון, ובנקים כמו מזרחי-טפחות):

- גיל: לרוב 60 ומעלה, אם כי חלק מהחברות (כמו "כלל ביטוח") מאפשרות זאת כבר מגיל 55. במקרה של זוג, גיל הלווה הצעיר הוא הקובע.

- בעלות על נכס: בעלות מלאה על דירת מגורים (או בית) הרשומה בטאבו. הנכס צריך להיות נקי משעבודים או עיקולים. אם קיימת משכנתא קטנה, ניתן לסלק אותה באמצעות כספי ההלוואה.

- שווי נכס מינימלי: רוב הגופים דורשים שווי נכס של כ-1,000,000 ש"ח ומעלה.

- כשירות משפטית: הלווים צריכים להיות כשירים משפטית לחתום על מסמכי ההלוואה. לעיתים, בגילאים מבוגרים, תידרש חוות דעת פסיכוגריאטרית.

כמה כסף אפשר לקבל?

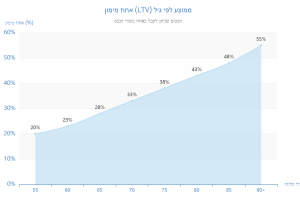

סכום ההלוואה המקסימלי (אחוז המימון או LTV) תלוי ישירות בגיל הלווה הצעיר ובשווי הנכס. העיקרון פשוט: ככל שהגיל עולה, כך אחוז המימון שניתן לקבל משווי הנכס עולה. הסיבה היא שהסיכון של המלווה קטן ככל שתוחלת החיים הסטטיסטית של הלווה מתקצרת.

היתרונות המרכזיים: למה זהו פתרון כה חשוב?

המשכנתא ההפוכה מציעה שורה של יתרונות ייחודיים המותאמים במיוחד לאוכלוסיית הגיל השלישי:

- נזילות מיידית ללא מכירת הבית: היכולת "לשחרר" הון הכלוא בנכס ולקבל סכום כסף משמעותי, מבלי לעבור את הטלטלה הרגשית והלוגיסטית של מכירת בית המגורים.

- אין החזרים חודשיים: בניגוד לכל הלוואה אחרת, כאן ברירת המחדל היא דחיית התשלומים. הדבר מקל על התזרים השוטף ומספק שקט נפשי.

- תהליך אישור פשוט: לרוב, אין צורך בבדיקת הכנסות, בערבים או ברכישת ביטוח חיים יקר, מה שהופך את התהליך לנגיש ומהיר.

- גמישות מלאה בשימוש בכסף: הכסף המתקבל הוא לכל מטרה, ללא פיקוח או הגבלה מצד הגוף המלווה.

- שמירה על זכויות סוציאליות: ברוב המקרים, כספי ההלוואה אינם נחשבים "הכנסה" ולכן אינם פוגעים בזכאות לקצבאות מהביטוח הלאומי. (מומלץ לבדוק כל מקרה לגופו).

- פירעון מוקדם ללא קנסות: רוב החברות מאפשרות לפרוע את ההלוואה בכל עת, ללא עמלות פירעון מוקדם משמעותיות.

הסיכונים והחסרונות: על מה חשוב לתת את הדעת?

לצד היתרונות, חשוב להכיר גם בחסרונות ובסיכונים כדי לקבל החלטה מושכלת. שקיפות היא המפתח לבניית אמון.

- ריבית גבוהה ואפקט הריבית דריבית: הריבית על משכנתא הפוכה גבוהה יותר ממשכנתא רגילה. נכון ל-2025, הריביות נעות סביב 5% במסלולים צמודי מדד. כאשר לא משלמים את הריבית באופן שוטף, היא מצטרפת לקרן וצוברת ריבית בעצמה (ריבית דריבית), מה שגורם לחוב לתפוח באופן משמעותי לאורך זמן.

- שחיקת הירושה: זהו החיסרון המהותי ביותר. ככל שההלוואה נלקחת לתקופה ארוכה יותר והסכום גבוה יותר, כך היתרה שתישאר ליורשים לאחר פירעון החוב תהיה קטנה יותר.

- עלויות נלוות: יש לקחת בחשבון עלויות נוספות כמו דמי פתיחת תיק (שיכולים להגיע לאלפי שקלים), עלות שמאי ושכר טרחת עורך דין.

- פוטנציאל לסכסוכים משפחתיים: החלטה על לקיחת משכנתא הפוכה ללא שיתוף הילדים עלולה ליצור מתחים וסכסוכים עתידיים.

החלטה משפחתית: איך לדבר על זה עם הילדים?

הנושא הרגיש ביותר הוא השפעת ההלוואה על הירושה. לכן, הדרך הטובה ביותר להתמודד עם החששות היא באמצעות שיח פתוח, כן ושקוף עם הילדים. גופים רבים אף דורשים שהילדים יחתמו על מסמך המאשר כי הם מודעים למהלך. ייעוץ משפטי או פיננסי משותף יכול להפוך את התהליך לחלק יותר.

חשוב להציג את הדברים מנקודת מבט מאוזנת: מצד אחד, הרצון שלכם לחיות ברווחה כלכלית ולשמור על עצמאותכם. מצד שני, ההבנה שהנכס הוא גם נכס משפחתי. לעיתים קרובות, דווקא הילדים הם אלו שמעודדים את המהלך, מתוך הבנה שעזרה כלכלית להורים כעת, או אפילו סיוע להם (לילדים) ברכישת דירה, חשוב יותר מירושה עתידית גדולה יותר. כפי שניסח זאת אחד היועצים: "עדיף לעזור לילדים כשהם צריכים את זה עכשיו, מאשר שיקבלו ירושה כשנמות".

סיכום: להפוך את הנכס למקור של ביטחון ושקט נפשי

משכנתא הפוכה אינה פתרון קסם, והיא לא מתאימה לכל אחד. זוהי החלטה פיננסית מורכבת הדורשת שיקול דעת, הבנה של היתרונות והחסרונות, ותכנון קפדני. עם זאת, עבור רבים מבני הגיל השלישי בישראל, היא מהווה גשר חיוני בין הון נדל"ני לא נזיל לבין איכות חיים, עצמאות וביטחון כלכלי.

הפחד מהלא נודע הוא טבעי, אך אסור לתת למיתוסים ולמידע שגוי לנהל את ההחלטות הפיננסיות החשובות בחיינו. במקום לראות במשכנתא הפוכה "מכירת הבית לבנק";, יש לראות בה "קבלת קצבה" מהנכס שכבר עמלתם כל חייכם כדי לרכוש. זהו כלי המאפשר לכם ליהנות מפירות עמלכם, כאן ועכשיו.