צומת דרכים בשוק הדיור: ריבית גבוהה, מחירים בירידה והממשלה מתערבת – מה עושים עכשיו?

תוכן עניינים

- מבוא: ניווט בסערה המושלמת

- השבוע בשוק המשכנתאות: בין התנגשות ענקים להזדמנות לרוכשים

- התנגשות חזיתית: הממשלה מקדמת סבסוד משכנתאות, בנק ישראל מזהיר מהשלכות

- האינפלציה מתייצבת ביעד, והריבית? החלטה גורלית בעוד 10 ימים

- מחירי הדיור: ירידות בתל אביב, עליות בצפון – שוק של ניגודים

- זום-אין: האם זה הזמן הנכון לקנות דירה? ניתוח הסיכונים והסיכויים

- שאלת השבוע: "שמעתי שהריבית גבוהה, אבל גם שהמחירים יורדים. מה עדיף – לחכות או לקנות?"

- המלצת השבוע של עדי: בצעו "מכרז ריביות" – ותחסכו עשרות אלפי שקלים

- סיכום ומבט קדימה

מבוא: ניווט בסערה המושלמת

שלום לכולם,

השוק הנוכחי מרגיש כמו פרק מותח במיוחד. מצד אחד, לראשונה מזה שנים, אנחנו רואים ירידות מחירים מתונות אך עקביות באזורים מסוימים, מה שפותח חלון הזדמנויות נדיר. מצד שני, ריבית בנק ישראל עדיין גבוהה (4.5%), מייקרת את המשכנתאות ומכבידה על ההחזר החודשי. תוסיפו לזה את הדרמה הפוליטית-כלכלית בין הממשלה לבנק ישראל סביב הצעת סבסוד המשכנתאות, וקיבלתם מתכון לבלבול גדול. רבים מכם שואלים אותי: "עדי, מה עושים? קונים? מוכרים? מחכים על הגדר?"

בדיוק בשביל זה אני כאן. בניוזלטר השבועי הקרוב נצלול לעומק האירועים, ננתח את המשמעויות המעשיות שלהם עבור כל אחד ואחת מכם, ונספק כלים פרקטיים שיעזרו לכם לקבל את ההחלטה הנכונה ביותר עבורכם. המטרה שלי היא להפוך את אי-הוודאות לוודאות, ואת הבלבול – לבהירות. בואו נתחיל.

השבוע בשוק המשכנתאות: בין התנגשות ענקים להזדמנות לרוכשים

השבוע האחרון המחיש היטב את הכוחות המנוגדים הפועלים על שוק הדיור והמשכנתאות. מחד, מאבק מדיניות חריף בין הממשלה לרגולטור הפיננסי, ומאידך, נתונים כלכליים שמרמזים על שינוי כיוון אפשרי.

התנגשות חזיתית: הממשלה מקדמת סבסוד משכנתאות, בנק ישראל מזהיר מהשלכות

הדרמה המרכזית של השבוע התרחשה בזירה הפוליטית-כלכלית. ראש הממשלה קיים דיון בהצעת יו"ר המועצה הלאומית לכלכלה, אבי שמחון, לסבסד רטרואקטיבית את עליית הריבית לבעלי משכנתאות קיימות. ההצעה, שזוכה להתנגדות נחרצת של בנק ישראל ומשרד האוצר, תוארה על ידי בנק ישראל כ"נטולת כל היגיון כלכלי". באופן חריג, בנק ישראל כלל לא הוזמן לדיון, מהלך שנתפס כניסיון להחליש את מעמדו.

למה זה חשוב לכם? התערבות ממשלתית כזו מנוגדת למדיניות המוניטרית של בנק ישראל, שמטרתה לרסן את האינפלציה באמצעות ריבית גבוהה. סבסוד המשכנתאות פועל בדיוק בכיוון ההפוך – הוא מגדיל את ההכנסה הפנויה ומעודד צריכה, מה שעלול ללבות מחדש את האינפלציה. התוצאה הפרדוקסלית עלולה להיות שבנק ישראל ייאלץ להשאיר את הריבית גבוהה לתקופה ארוכה יותר, או אף להעלותה, כדי לקזז את השפעת הסבסוד. מעבר לכך, מהלך כזה עלול לפגוע בעצמאות הבנק המרכזי, נכס אסטרטגי של הכלכלה הישראלית, ולערער את אמון המשקיעים.

האינפלציה מתייצבת ביעד, והריבית? החלטה גורלית בעוד 10 ימים

בצד החיובי, נתוני האינפלציה ממשיכים להצביע על התמתנות. מדד המחירים לצרכן לחודש אוקטובר צפוי להתפרסם מחר, וההערכות הן שהאינפלציה השנתית תישאר סביב 2.5%. נתון זה נמצא היטב בתוך יעד יציבות המחירים של בנק ישראל (1%-3%). נגיד בנק ישראל, פרופ' אמיר ירון, אף התבטא לאחרונה כי התמתנות האינפלציה היא "התפתחות בכיוון הנכון".

למה זה חשוב לכם? התייצבות האינפלציה בתוך היעד היא התנאי המרכזי של בנק ישראל לתחילת הורדת הריבית. ההחלטה הבאה של הוועדה המוניטרית תתקבל ב-24 בנובמבר, ובעוד שהשוק לא צופה הורדה מיידית, כל הודעה שתצביע על התקרבות להורדת ריבית עתידית תהיה איתות חיובי משמעותי. עבור בעלי משכנתאות במסלול הפריים, כל הורדת ריבית עתידית תתורגם מיידית להפחתת ההחזר החודשי. עבור אלו שמתכננים לקחת משכנתא, זהו סימן לכך שעלות הכסף צפויה לרדת במחצית הראשונה של 2026.

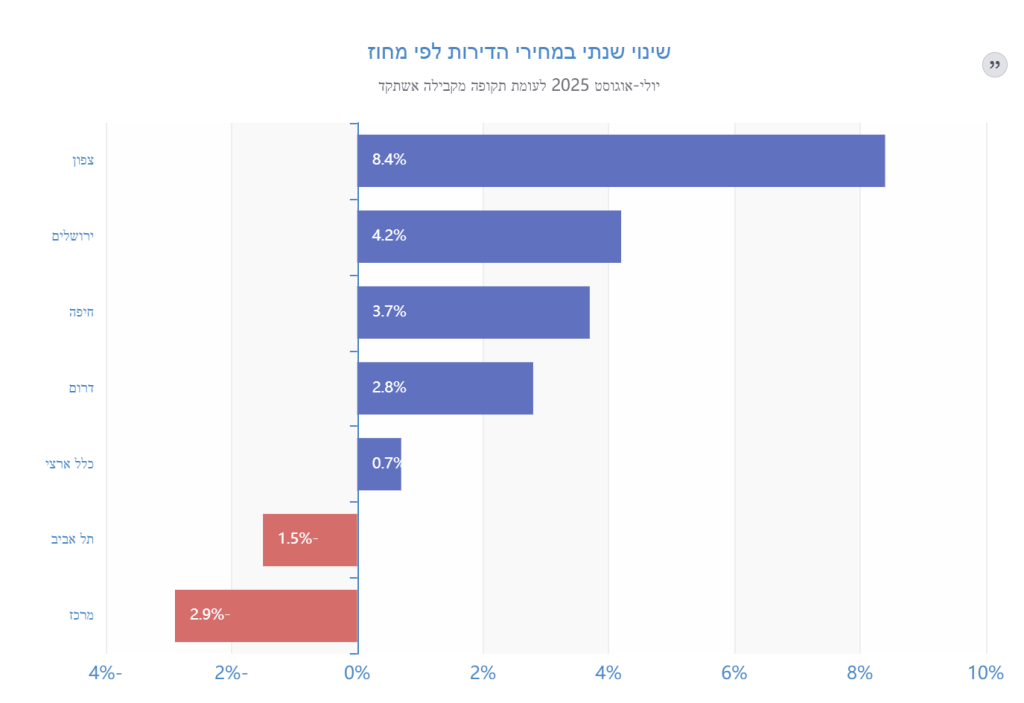

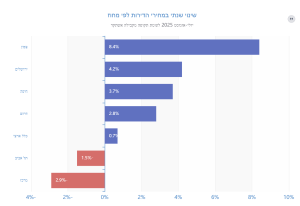

מחירי הדיור: ירידות בתל אביב, עליות בצפון – שוק של ניגודים

נתוני הלשכה המרכזית לסטטיסטיקה (הלמ"ס) האחרונים (יולי-אוגוסט 2025) ממשיכים להציג תמונה מורכבת. בראייה שנתית, נרשמה עלייה מתונה של 0.7% במחירים, אך בהסתכלות חודשית, נרשמה ירידה של 0.6% – חודש שישי ברציפות של ירידות. הפערים האזוריים דרמטיים: בעוד מחוז תל אביב רושם ירידה שנתית של 1.5% ומחוז מרכז ירידה של 2.9%, מחוז צפון זינק ב-8.4% ומחוז חיפה עלה ב-3.7%. במקביל, נרשמת צניחה במכירת דירות חדשות, בין היתר בשל המחסור בעובדי בניין מאז המלחמה, ועלייה בביקוש לדירות יד שנייה, במיוחד אלו הכוללות ממ"ד.

למה זה חשוב לכם? זה לא "שוק אחד", אלא אוסף של שווקים מקומיים. באזורי הביקוש במרכז, במיוחד בדירות ללא ממ"ד, נוצר ";שוק של קונים" עם כוח מיקוח משופר. לעומת זאת, בפריפריה ובדירות חדשות וממוגנות, הביקוש עדיין חזק. ההבנה של הדינמיקה המקומית באזור שבו אתם מחפשים היא קריטית. הירידה בהתחלות הבנייה כיום עלולה להיתרגם למחסור בהיצע ועליות מחירים חדות יותר בעוד שנתיים-שלוש, מה שמחזק את הטיעון לפעול כעת ולא להמתין.

זום-אין: האם זה הזמן הנכון לקנות דירה? ניתוח הסיכונים והסיכויים

השאלה הגדולה שמרחפת מעל השוק היא האם התנאים הנוכחיים – ריבית גבוהה לצד ירידות מחירים נקודתיות – מהווים הזדמנות קנייה או מלכודת מסוכנת. התשובה, כמו תמיד, מורכבת. בואו נפרק את זה לגורמים.

הטיעונים בעד רכישה כעת (הסיכוי):

- כוח מיקוח מול מוכרים: הירידה בהיקף העסקאות, במיוחד במרכז הארץ, מעניקה לרוכשים יתרון במשא ומתן. דירה שעמדה על השוק מספר חודשים היא הזדמנות להציע מחיר נמוך יותר. לפי נתוני הלמ"ס, דירה ממוצעת במחוז תל אביב הוזלה בכ-3.6% מתחילת השנה. על דירה של 3 מיליון ש"ח, מדובר בחיסכון של מעל 100,000 ש"ח.

- "לקנות בזול, למחזר ביוקר": האסטרטגיה היא לנצל את ירידת המחירים כעת, לקחת משכנתא בתנאים הנוכחיים, וכאשר בנק ישראל יוריד את הריבית (צפי: במהלך 2026), למחזר את המשכנתא וליהנות מהחזר חודשי נמוך יותר. המתנה עלולה להוביל למצב הפוך: מחירים גבוהים יותר שיקזזו את החיסכון בריבית.

- עלות ההמתנה (שכר דירה): מחירי השכירות ממשיכים לעלות. המתנה של שנה על הגדר יכולה לעלות לכם עשרות אלפי שקלים בשכר דירה "אבוד", סכום שיכול היה לשמש כחלק מההון העצמי או תשלומי המשכנתא.

הטיעונים נגד רכישה כעת (הסיכון):

- נטל ההחזר החודשי: ריבית הפריים עומדת על 6.0%. משכנתא ממוצעת של מיליון שקלים יקרה היום במאות שקלים בחודש בהשוואה לתקופת הריבית האפסית. חשוב לוודא שיש לכם את היכולת לעמוד בהחזרים הגבוהים בטווח הקצר, עד להורדת הריבית.

- אי-ודאות כלכלית: למרות שהמשק הישראלי מפגין חוסן, המצב הגיאופוליטי והגירעון הממשלתי הגדל יוצרים אי-ודאות. חשוב לשמור על "כרית ביטחון" פיננסית למקרה של האטה כלכלית או פגיעה בהכנסות.

- האם המחירים ימשיכו לרדת? אף אחד לא יכול לתזמן את השוק באופן מושלם. תמיד קיים סיכון שהמחירים ימשיכו לרדת לאחר הרכישה. עם זאת, גורמי היסוד בישראל – גידול אוכלוסייה מהיר ומחסור מבני בהיצע הקרקעות – תומכים בעליית מחירים בטווח הארוך.

בשורה התחתונה: עבור בעלי הון עצמי יציב, הכנסה בטוחה ויכולת לעמוד בהחזר החודשי הנוכחי, התקופה הנוכחית מהווה חלון הזדמנויות אסטרטגי, במיוחד באזורים בהם המחירים התמתנו. המפתח הוא לא לפעול בפאניקה, אלא לבנות תמהיל משכנתא חכם וגמיש שיאפשר לכם ליהנות מהטוב שבכל העולמות.

שאלת השבוע: "שמעתי שהריבית גבוהה, אבל גם שהמחירים יורדים. מה עדיף – לחכות או לקנות?"

זו אכן שאלת מיליון הדולר, והתשובה תלויה במצבכם האישי. בואו נבחן דוגמה מספרית פשוטה:

נניח שאתם מתעניינים בדירה שמחירה בתחילת 2025 היה 2,000,000 ₪. היום, לאחר ירידת מחירים של 3%, מחירה עומד על 1,940,000 ₪. חסכתם 60,000 ₪ במחיר הדירה.

ניקח משכנתא של 75% (כ-1,455,000 ₪). בריבית ממוצעת נוכחית של כ-5%, ההחזר החודשי יעמוד על כ-8,500 ₪. אם תחכו שנה, והריבית תרד ל-4%, ההחזר על אותה משכנתא ירד לכ-7,700 ₪ – חיסכון של 800 ₪ בחודש.

אבל, מה יקרה למחיר הדירה בשנה הזו? אם הביקושים יתעוררו בעקבות ירידת הריבית, ומחיר הדירה יחזור למחיר המקורי ואף יעלה ב-2%, מחירה יהיה 2,040,000 ₪. במקרה כזה, תצטרכו משכנתא גדולה יותר (1,530,000 ₪), והחיסכון בריבית יתקזז כמעט לחלוטין. בנוסף, שילמתם עוד שנה של שכר דירה.

המסקנה: הסיכון בהמתנה (עליית מחירים מחודשת) גבוה לרוב מהסיכון ברכישה כעת (החזר חודשי גבוה זמנית). הפתרון הוא לא לחכות, אלא לפעול בחוכמה: לקנות עכשיו, ליהנות ממחיר נמוך יותר, לבנות תמהיל שמאפשר מחזור קל בעתיד, ולנהל מו"מ אגרסיבי מול הבנקים. אם אתם מתלבטים, זה בדיוק הזמן לבחון את המספרים שלכם באופן אישי. ייעוץ מקצועי יכול לעשות את כל ההבדל בין החלטה טובה להחלטה מצוינת.

המלצת השבוע של עדי: בצעו "מכרז ריביות" – ותחסכו עשרות אלפי שקלים

בעידן של תחרות עזה בין הבנקים על כל לווה איכותי, הכוח נמצא בידיים שלכם. אל תסתפקו בהצעה מהבנק שבו מתנהל חשבון העו"ש שלכם. הפעולה האפקטיבית ביותר שתוכלו לעשות היא ניהול "מכרז ריביות" מסודר.

איך עושים את זה?

- קבלו אישור עקרוני מ-3-4 בנקים שונים: פנו במקביל לבנק מזרחי-טפחות (הגדול בשוק), לבנק הפועלים או לאומי (המתחרים האגרסיביים), ולאחד הבנקים הקטנים יותר כמו דיסקונט או הבינלאומי, שיכולים להפתיע עם הצעות אטרקטיביות כדי להגדיל נתח שוק.

- הציגו את ההצעות הטובות ביותר: לאחר שקיבלתם את ההצעות הראשוניות, חזרו לבנקים שהציעו את התנאים הפחות טובים והציגו להם את ההצעה המתחרה. תתפלאו לגלות כמה מהר הם "מוצאים מקום" לשפר את הריביות.

- השתמשו בטכנולוגיה: כיום קיימות פלטפורמות דיגיטליות ואף כלים מבוססי בינה מלאכותית שיכולים לנהל עבורכם את התהליך, להשוות הצעות מורכבות ולהבטיח שאתם מקבלים את העסקה הטובה ביותר.

התועלת: על משכנתא ממוצעת, תהליך כזה יכול לחסוך לכם בין 0.2% ל-0.5% בריביות, חיסכון שמצטבר לסכום אדיר של 50,000 עד 150,000 שקלים לאורך חיי המשכנתא. אל תוותרו על הכסף הזה.

סיכום ומבט קדימה

שוק הנדל";ן והמשכנתאות של נובמבר 2025 מציב בפנינו אתגרים והזדמנויות במקביל. הריבית הגבוהה מכבידה, אך ירידות המחירים הנקודתיות והתחרות הבנקאית העזה פותחות דלת לרוכשים נבונים. המסר המרכזי שלי אליכם הוא לא לפחד מהמצב, אלא לנהל אותו. זה הזמן לאסוף מידע, להבין את המספרים שלכם, ולפעול באסטרטגיה.

אני כאן כדי לעזור לכם לנווט במים הסוערים האלה, לבנות את תמהיל המשכנתא המדויק עבורכם ולהשיג את התנאים הטובים ביותר מהבנקים. אל תהססו לפנות ולהתייעץ.

שיהיה סוף שבוע נעים ושקט,

עדי שטרן,

יועץ משכנתאות מומחה

_____________________________________________________________________________________________________________________

5 שאלות ותשובות מרכזיות

שאלה 1: האם כדאי לקנות דירה עכשיו עם ריבית גבוהה, או עדיף לחכות שהריבית תרד?

תשובה: הסיכון בהמתנה גבוה יותר מהסיכון ברכישה כעת. כשהריבית תרד, הביקוש יתפרץ והמחירים צפויים לעלות מחדש, מה שיקזז את החיסכון בריבית. האסטרטגיה החכמה היא לקנות עכשיו במחיר מוזל (במקומות שהמחירים ירדו), לבנות תמהיל משכנתא גמיש שמאפשר מחזור עתידי, ולמחזר את המשכנתא כשהריבית תרד בשנת 2026. כך תהנו משני העולמות: מחיר רכישה נמוך והחזר חודשי נמוך בעתיד.

שאלה 2: איפה בדיוק המחירים יורדים, ואיפה הם עולים?

תשובה: שוק הדיור הישראלי אינו אחיד. במחוז תל אביב נרשמה ירידה שנתית של 1.5%, במחוז מרכז ירידה של 2.9%, ובמקביל יש ירידה חודשית רצופה כבר חצי שנה. לעומת זאת, מחוז צפון זינק ב-8.4% ומחוז חיפה עלה ב-3.7%. בנוסף, דירות עם ממ"ד מבוקשות יותר ושומרות על ערכן, בעוד דירות ללא ממ"ד במרכז הארץ נמצאות ב"שוק קונים" עם כוח מיקוח משופר למעוניינים ברכישה.

שאלה 3: מה הסיכון שמחירי הדיור ימשיכו לרדת לאחר הרכישה?

תשובה: אף אחד לא יכול לתזמן את השוק באופן מושלם, אך הנתונים מצביעים על סיכון מוגבל. גורמי היסוד בישראל – גידול אוכלוסייה מהיר, מחסור מבני בקרקעות, וירידה חדה בהתחלות בנייה עקב המלחמה – תומכים בעליית מחירים בטווח הבינוני-ארוך. בנוסף, ברגע שבנק ישראל יוריד את הריבית (צפי: במהלך 2026), הביקוש צפוי לעלות שוב ולדחוף את המחירים כלפי מעלה. המחסור בהיצע שייווצר בעוד 2-3 שנים מהירידה בבנייה כיום מחזק את הטיעון לפעולה מיידית.

שאלה 4: איך אפשר לחסוך כסף אמיתי על המשכנתא, מעבר לבחירת בנק?

תשובה: הכלי האפקטיבי ביותר הוא "מכרז ריביות" מסודר. פנו במקביל ל-3-4 בנקים שונים (כולל בנק גדול כמו מזרחי-טפחות, בנק מתחרה כמו הפועלים או לאומי, ובנק קטן יותר שרוצה להגדיל נתח שוק), קבלו אישורים עקרוניים, והציגו את ההצעות הטובות ביותר לבנקים האחרים כדי לדחוף אותם לשפר. על משכנתא ממוצעת, תהליך כזה יכול לחסוך 0.2%-0.5% בריביות – חיסכון של 50,000 עד 150,000 שקלים לאורך חיי המשכנתא. זה כסף שנשאר בכיס שלכם.

שאלה 5: מה קורה עם הסבסוד המשכנתאות שהממשלה מקדמת?

תשובה: הממשלה מקדמת הצעה לסבסוד רטרואקטיבי של עליית הריבית לבעלי משכנתאות קיימות, אך בנק ישראל ומשרד האוצר מתנגדים בחריפות ומתארים אותה כ"נטולת כל היגיון כלכלי". הבעיה היא שסבסוד כזה פועל נגד המדיניות המוניטרית של בנק ישראל לריסון האינפלציה, ועלול לגרום לכך שהריבית תישאר גבוהה לתקופה ארוכה יותר או אף תעלה. בשלב זה, לא כדאי להסתמך על סבסוד כזה בתכנון הפיננסי שלכם, אלא לבנות אסטרטגיה עצמאית ומוצקה.