מדד אוקטובר 2025 הפתיע ב-0.5%+. מה זה אומר על החלטת הריבית ב-24.11 – והאם התקווה להורדה עדיין כאן?

תוכן עניינים

- מבוא: המכה הכפולה של מדד אוקטובר

- ניתוח עומק: מה באמת אומר מדד של 0.5% על הריבית והכיס שלכם?

- הפרדוקס: מדוע מדד בתוך היעד מקפיא את החלטת הריבית?

- "המס הנסתר" של המדד: הנזק שכבר נגרם למשכנתא שלכם

- הטעות הקריטית של "לחכות ולראות": מדוע ההמתנה היא הימור יקר?

- ניתוח תרחישים: מה יקרה אם הריבית תרד, ומה יקרה אם לא?

- חישוב "עלות ההמתנה": כמה כסף אתם מפסידים בכל חודש?

- הפתרון המעשי: מהי הפעולה הנכונה לעשות עכשיו?

- צעד 1: אבחון עצמי של תיק המשכנתא

- צעד 2: הבנת החלופות – מה זה "מיחזור פנימי"?

- צעד 3: קבלת ייעוץ מקצועי ואובייקטיבי

- סיכום: קחו שליטה על העתיד הפיננסי שלכם

- שאלות ותשובות נפוצות (FAQ)

מבוא: המכה הכפולה של מדד אוקטובר – מדוע התקווה להקלה מתרחקת?

נתוני מדד המחירים לצרכן של חודש אוקטובר 2025, שעלה ב-0.5%, הרגישו עבור רבים מבעלי המשכנתאות כמו אגרוף בבטן. הפרסום, שהגיע ב-15 בנובמבר, תשעה ימים בלבד לפני החלטת הריבית הגורלית של בנק ישראל, מרגיש כמו עוד מסמר בארון הקבורה של התקווה להקלה בהחזר החודשי. תחושת הייאוש, שההחזר הגבוה כאן כדי להישאר, מובנת לחלוטין. אחרי חודשים של ציפייה דרוכה, נראה ש"הגבינה שוב זזה" וההקלה המיוחלת מתרחקת.

אך הבעיה עמוקה יותר מסתם דחייה אפשרית בהורדת הריבית. הנתון הזה חושף "מכה כפולה" שמשפיעה על הכיס שלכם כבר עכשיו, גם אם אתם לא מרגישים זאת באופן מיידי. המכה הראשונה היא ההשפעה על בנק ישראל: מדד גבוה, גם אם היה צפוי, מקשה על הנגיד, פרופ' אמיר ירון, להצדיק הורדת ריבית ומחזק את הגישה הזהירה. המכה השנייה, והכואבת יותר, היא ההשפעה הישירה על המשכנתא שלכם: המדד "מנפח" את קרן ההלוואה במסלולים הצמודים, וגורם לנזק אקטיבי שקורה *עכשיו*.

במאמר זה, לא נשאיר אתכם בתחושת חוסר אונים. ננתח לעומק מה באמת אומר מדד אוקטובר, נפריך את המיתוס המסוכן של "לחכות ולראות", ונראה מדוע דווקא עכשיו, יותר מתמיד, זה הזמן לבחון את תמהיל המשכנתא שלכם ולפעול, במקום להמר על החלטת הנגיד.

ניתוח עומק: מה באמת אומר מדד של 0.5% על הריבית והכיס שלכם?

הפרדוקס: מדוע מדד בתוך היעד מקפיא את החלטת הריבית?

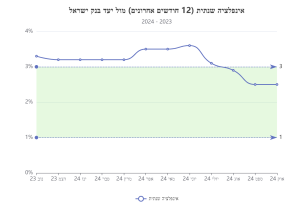

על פניו, הנתונים נראים סבירים. מדד המחירים לצרכן עלה בחודש אוקטובר ב-0.5%, נתון שתאם את תחזיות רוב הכלכלנים . חשוב מכך, מכיוון שבחודש המקביל אשתקד (אוקטובר 2024) המדד עלה בשיעור זהה, האינפלציה השנתית (חישוב 12 החודשים האחרונים) נותרה יציבה על 2.5% . נתון זה נמצא בדיוק במרכז יעד האינפלציה של בנק ישראל, העומד על 1% עד 3%.

אז אם האינפלציה ביעד, מדוע הורדת הריבית אינה מובטחת? התשובה טמונה במבט רחב יותר על האסטרטגיה של בנק ישראל ועל הסביבה הכלכלית המורכבת.

- מדיניות מבוססת נתונים, לא נתון בודד: נגיד בנק ישראל, פרופ' אמיר ירון, הדגיש פעמים רבות שהוועדה המוניטרית פועלת בזהירות ואינה מקבלת החלטות על סמך נתון חודשי בודד. היא מחפשת לראות מגמה ברורה ומתמשכת של התכנסות האינפלציה ליעד. כפי שאמר הנגיד בתחילת נובמבר, הוא רוצה לראות "התפתחות בכיוון הנכון" לאורך זמן לפני שיפעל . מדד של 0.5% הוא מדד חודשי גבוה יחסית, וגם אם הוא משאיר את האינפלציה השנתית ביעד, הוא לא מספק את תחושת הביטחון שהאינפלציה דועכת באופן משכנע.

- אי-ודאות גיאופוליטית וכלכלית: מאז פרוץ המלחמה, בנק ישראל שם דגש על "ייצוב השווקים והפחתת אי-הוודאות" . למרות הפסקת האש, אי הוודאות הגיאופוליטית עדיין גבוהה ומהווה סיכון כלכלי. במצב כזה, הורדת ריבית חדה עלולה להתפרש כסימן לחולשה ולהוביל לפיחות בשקל, מה שבתורו ייקר את המוצרים המיובאים ויצית מחדש את האינפלציה.

לסיכום, על אף שהאינפלציה השנתית נמצאת ביעד, הסביבה הכלכלית הכוללת – מדד חודשי גבוה, אי-ודאות ביטחונית וגירעון ממשלתי – יוצרת תמונה מורכבת שבה הורדת ריבית אינה החלטה אוטומטית, אלא כזו הדורשת זהירות רבה מצד בנק ישראל.

"המס הנסתר" של המדד: הנזק שכבר נגרם למשכנתא שלכם

בעוד תשומת הלב הציבורית מופנית להחלטת הריבית העתידית, רבים מפספסים את הנזק המיידי והוודאי שמדד המחירים גורם למשכנתא שלהם. הבעיה אינה רק ריבית הפריים הגבוהה, אלא הפצצה המתקתקת של ההצמדה למדד. בזמן שכולם מחכים לנגיד, המדד "אוכל" להם את הקרן בשקט.

כדי להבין זאת, חשוב להכיר את מכניקת ההצמדה. חלק ניכר מהמשכנתאות בישראל כוללות "מסלולים צמודי מדד" (כמו ריבית קבועה צמודה או משתנה צמודה). במסלולים אלה, יתרת החוב שלכם (הקרן) מתעדכנת בהתאם לשינוי במדד המחירים לצרכן. כאשר המדד עולה, גם החוב שלכם לבנק עולה, ורק לאחר מכן מחושב תשלום הריבית על החוב החדש והגבוה יותר .

בואו נשתמש בדוגמה מספרית ברורה: נניח שלקחתם משכנתא של 1,000,000 ש"ח, ומתוכה 500,000 ש"ח נמצאים במסלול צמוד מדד. פרסום מדד אוקטובר, שעלה ב-0.5%, הוסיף באופן מיידי 2,500 ש"ח לחוב שלכם (500,000 ₪ כפול 0.5%). זו לא תחזית, זו עובדה שקרתה ב-15 בנובמבר. הכסף הזה נוסף לקרן, ומעתה והלאה תשלמו עליו ריבית.

הנזק הזה הוא מצטבר. עלייה קטנה כל חודש יוצרת אפקט של ";ריבית דריבית" על האינפלציה. מדד שנתי של 3% יכול להוסיף עשרות אלפי שקלים לחוב שלכם תוך מספר שנים, ובמקרים מסוימים אף לגרום למצב אבסורדי שבו גם לאחר שנים של תשלומים, יתרת החוב שלכם לבנק לא ירדה, ואולי אף גדלה . זהו "המס הנסתר" של האינפלציה, שפוגע בכם מתחת לרדאר בזמן שאתם ממתינים להחלטה אחרת לגמרי.

הטעות הקריטית של "לחכות ולראות": מדוע ההמתנה היא הימור יקר?

רבים מבעלי המשכנתאות נוקטים באסטרטגיה של "שב ואל תעשה". הם אומרים לעצמם: ";נחכה להחלטת הריבית, נראה מה הנגיד יעשה, ואז נחליט". אך כפי שאני תמיד מסביר ללקוחותיי בשטרן משכנתאות, הגישה הזו אינה אסטרטגיה, אלא הימור יקר על חשבון העתיד הכלכלי שלכם. ההמתנה הפסיבית היא ויתור על שליטה, בעוד שפעולה אקטיבית היא לקיחת השליטה בחזרה.

ניתוח תרחישים: מה יקרה אם הריבית תרד, ומה יקרה אם לא?

כדי להבין את הסיכון בהמתנה, בואו ננתח את התרחישים האפשריים להחלטת הריבית ב-24 בנובמבר 2025, והשפעתם על מי שבוחר "לחכות ולראות".

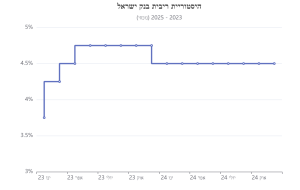

- תרחיש 1 (הסביר ביותר): הריבית נותרת ללא שינוי (4.5%).

- השפעה: זהו תרחיש של "הפסד-הפסד" עבור מי שמחכה. בעלי מסלולי הפריים ממשיכים "לדמם" עם החזרים חודשיים גבוהים. במקביל, אם המדדים ממשיכים להיות חיוביים (ואפילו מתונים), הנזק למסלולים הצמודים ממשיך להצטבר. למעשה, לא הרווחתם כלום מההמתנה, ורק המשכתם לשלם יותר. בנק ישראל כבר הותיר את הריבית ללא שינוי 7 פעמים ברציפות במהלך 2025 , מה שהופך את התרחיש הזה לסביר ביותר.

- תרחיש 2 (אפשרי, אך פחות סביר): הריבית יורדת במעט (ל-4.25%).

- השפעה: הורדה של 0.25% תביא להקלה קטנה מאוד בהחזר החודשי. על כל מיליון שקלים ברכיב הפריים, מדובר בהפחתה של כ-125 ש"ח בלבד. זו הקלה מבורכת, אך היא רחוקה מלהיות שינוי דרמטי בתמונה הגדולה.

- הסכנה הנסתרת: הורדת ריבית, גם אם קטנה, עלולה לעודד את הפעילות הכלכלית והצריכה, ובכך לתרום לעליית אינפלציה עתידית. במצב כזה, ההקלה הקטנה שקיבלתם במסלול הפריים עלולה להתקזז ואף יותר מכך עם הנזק שייגרם למסלולים צמודי המדד שלכם.

- תרחיש 3 (לא סביר כרגע): הריבית יורדת משמעותית.

- השפעה: גם בתרחיש האופטימי ביותר, כל התחזיות, כולל אלו של חטיבת המחקר של בנק ישראל, מדברות על ירידה הדרגתית ומתונה לאורך 2026 . ייקח זמן רב, אולי שנה או יותר, עד שההקלה המצטברת תהיה משמעותית. בזמן הזה, אתם ממשיכים לשלם החזרים גבוהים ולספוג את נזקי המדד.

חישוב "עלות ההמתנה": כמה כסף אתם מפסידים בכל חודש?

ההמתנה אינה מהלך "ניטרלי";. היא נושאת תג מחיר ברור. בואו נחשב את "עלות ההמתנה" בדוגמה פשוטה:

נניח שההחזר החודשי שלכם התייקר ב-2,000 ש"ח מאז תחילת עליות הריבית, בעיקר בגלל רכיב הפריים. אם תחליטו "לחכות ולראות" במשך 6 חודשים, בתקווה שהריבית תרד, כבר 'שרפתם' 12,000 ש"ח בתשלומים עודפים.

בנוסף, נניח שהמדד המצטבר באותה תקופה יהיה 1.5% (תחזית שמרנית). אם יש לכם רכיב צמוד מדד של 500,000 ש"ח, החוב שלכם יגדל בעוד 7,500 ש"ח.

סה"כ עלות ההמתנה לחצי שנה: כ-19,500 ש"ח. האם זה הימור שאתם יכולים להרשות לעצמכם?

השאלה הנכונה היא לא "מתי הריבית תרד?", אלא "האם התמהיל שלי בנוי נכון למצב הנוכחי ולכל תרחיש עתידי?". המתנה פסיבית היא ויתור על שליטה. פעולה אקטיבית היא לקיחת שליטה בחזרה לידיים שלכם.

הפתרון המעשי: מהי הפעולה הנכונה לעשות *עכשיו*, עוד לפני החלטת הריבית?

במקום להמר על החלטת הנגיד, ישנם צעדים מעשיים שאתם יכולים וצריכים לנקוט עוד היום כדי להגן על המשכנתא שלכם ולשפר את מצבכם הפיננסי. הכוח נמצא בידיים שלכם.

צעד 1: אבחון עצמי של תיק המשכנתא

הצעד הראשון והחיוני ביותר הוא להבין מול מה אתם מתמודדים. היכנסו לאזור האישי באתר הבנק שלכם והוציאו דוח יתרות לסילוק עדכני (נקרא גם "לוח סילוקין"). זהו המסמך החשוב ביותר שלכם. לאחר מכן, זהו את נקודות התורפה בתמהיל שלכם על ידי מענה על השאלות הבאות:

- כמה אחוזים מהמשכנתא שלכם נמצאים במסלול הפריים? זהו החלק שרגיש ישירות להחלטות הריבית. אם מעל 40% מהתיק שלכם בפריים, אתם חשופים מאוד לתנודתיות.

- כמה אחוזים נמצאים במסלולים צמודי מדד? זהו החלק שנפגע ישירות מעליית המדד האחרונה. כל אחוז במסלול זה הוא סיכון אינפלציוני.

- כמה אחוזים נמצאים במסלולים קבועים לא צמודים (קל";צ)? זהו "עוגן" היציבות שלכם. ככל שהרכיב הזה גדול יותר, כך המשכנתא שלכם יציבה יותר ופחות רגישה לשינויים בכלכלה.

הבנה בסיסית זו תיתן לכם תמונת מצב ראשונית על רמת הסיכון בתיק המשכנתא הנוכחי שלכם.

צעד 2: הבנת החלופות – מה זה "מיחזור פנימי"?

כשאנשים שומעים "מיחזור משכנתא", הם מיד חושבים על תהליך מסורבל של מעבר לבנק אחר. אך לעיתים קרובות, הפתרון היעיל ביותר הוא "מיחזור פנימי" או "שינוי תמהיל" בתוך הבנק הקיים. זהו תהליך פשוט ומהיר יותר, שבו אתם משנים את הרכב המסלולים שלכם כדי להתאימו למצב הנוכחי.

המטרה של מהלך כזה כעת היא לאו דווקא להשיג את הריבית הנמוכה ביותר בשוק (מה שקשה בסביבת ריבית גבוהה), אלא לבנות תמהיל חסין יותר לתרחישי הקיצון: ריבית גבוהה מתמשכת ואינפלציה עולה. לדוגמה, אסטרטגיה אפשרית יכולה להיות הקטנת החשיפה למסלולים צמודי מדד ומסלול הפריים, והעברת חלק מהכסף למסלול קבוע לא צמוד. ייתכן שתשלמו ריבית מעט גבוהה יותר על הרכיב הזה, אבל בתמורה תקבלו ודאות, יציבות ושקט נפשי לשנים קדימה.

צעד 3: קבלת ייעוץ מקצועי ואובייקטיבי

הבנקים מציעים פתרונות, אך חשוב לזכור שהאינטרס שלהם אינו תמיד זהה לשלכם. הבנקאי הוא נציג מכירות של הבנק. יועץ משכנתאות חיצוני ואובייקטיבי, כמונו בשטרן משכנתאות, ינתח את המצב שלכם מנקודת מבטכם בלבד, ללא ניגוד עניינים.

הערך המוסף של יועץ מקצועי:

- ניתוח אובייקטיבי: בחינת כל החלופות, כולל הצעות מבנקים אחרים, כדי למצוא את הפתרון הטוב ביותר עבורכם.

- בניית תרחישים: הצגת העלות מול התועלת של כל מהלך, כדי שתוכלו לקבל החלטה מושכלת.

- ניהול משא ומתן: שימוש בקשרים ובידע המקצועי כדי לנהל משא ומתן מול הבנק ולהשיג תנאים טובים יותר מאלו שהייתם מקבלים לבד.

- חיסכון בזמן ובכסף: הובלת תהליך יעיל שחוסך לכם בירוקרטיה, כאבי ראש, ובסופו של דבר – כסף רב לאורך חיי המשכנתא.

סיכום: קחו שליטה על העתיד הפיננסי שלכם

המסר המרכזי מהניתוח הזה ברור: המתנה פסיבית היא האסטרטגיה הגרועה ביותר כרגע. מדד אוקטובר הוא לא רק תחזית, הוא עובדה שכבר פגעה במשכנתאות הצמודות. להמר על הורדת ריבית עתידית זה הימור מסוכן ויקר. כל חודש שעובר ללא פעולה הוא חודש של תשלומים גבוהים ונזק מצטבר לקרן.

החדשות הטובות הן שהכוח בידיים שלכם. אתם לא צריכים להתמודד עם זה לבד. אם אתם מרגישים שההחזר החודשי חונק אתכם, ואתם לא בטוחים אם התמהיל שלכם עדיין "חסין מדד" ומוכן להפתעות בריבית, זה הזמן לבדוק.

אני, עדי שטרן, מזמין אתכם לשיחת אבחון ראשונית ללא התחייבות, בה ננתח את תיק המשכנתא שלכם ונבין מה הפעולה הנכונה ביותר עבורכם.

שאלות ותשובות נפוצות (FAQ)

שאלה 1: האם תמיד כדאי למחזר משכנתא כשהמדד עולה?

לא תמיד. מיחזור כרוך לעיתים בעלויות (כמו עמלת פירעון מוקדם) ויש לבחון כל מקרה לגופו. המטרה היא לבדוק את הכדאיות. אם החשיפה שלכם למדד גבוהה, המשכנתא נלקחה בתקופה של מדדים אפסיים, ונותרו לכם עוד שנים רבות לתשלום, הסיכוי שכדאי לפעול גבוה מאוד. בדיקה מקצועית תיתן לכם תשובה חד משמעית.

שאלה 2: כמה עולה ייעוץ לבדיקת מיחזור משכנתא?

העלות משתנה בין יועצים. אצלנו בשטרן משכנתאות, אנו מציעים שיחת אבחון ראשונית ללא עלות וללא התחייבות, כדי להעריך את המצב ולהבין אם יש בסיס למהלך משמעותי שיחסוך לכם כסף. אנו מאמינים בשקיפות מלאה ומציגים את כל האפשרויות לפני שאתם מקבלים החלטה.

שאלה 3: הבנק שלי הציע לי הצעה לשינוי תמהיל. האם לקחת אותה?

חשוב לזכור שהבנקאי מייצג את הבנק. ייתכן שההצעה טובה, אך היא לא בהכרח האופטימלית עבורכם. תמיד מומלץ לקבל חוות דעת שנייה ואובייקטיבית מיועץ חיצוני שישווה את ההצעה לאלטרנטיבות אחרות בשוק וינהל משא ומתן מול הבנק כדי לשפר אותה.

שאלה 4: יש לי רק מסלול פריים. האם המדד משפיע עליי?

באופן ישיר, המדד אינו משפיע על קרן ההלוואה במסלול הפריים. באופן עקיף, בהחלט כן. מדד גבוה וסביבה אינפלציונית הם מהסיבות המרכזיות שמונעות מבנק ישראל להוריד את הריבית, מה שמשאיר את החזר הפריים שלכם גבוה. לכן, גם אתם "תקועים" בגלל המדד, והצורך לבחון חלופות רלוונטי גם עבורכם.

שאלה 5: מתי צפויה להתפרסם החלטת הריבית הבאה?

החלטת הריבית הקרובה של הוועדה המוניטרית של בנק ישראל תתפרסם ביום שני, 24 בנובמבר 2025. בנק ישראל מפרסם את כל מועדי החלטות הריבית מראש באתר הרשמי של