למה כמעט כולם משלמים יותר ממה שצריך על המשכנתא שלהם?

כל שבוע, אנשים מגיעים למשרד שלנו בשטרן משכנתאות עם אותה תחושה – הם בטוחים שקיבלו "דיל מעולה" מהבנק. אחרי הכל, הבנק הוא שותף, נכון? אבל כשאנחנו מתחילים לנתח את ההצעה בעומק, המציאות מתגלה באכזריות: הם עומדים לשלם עשרות ואף מאות אלפי שקלים מיותרים ל-30 השנים הקרובות.

הבעיה היא לא הבנק – הבעיה היא שלא ידעתם לשאול את השאלות הנכונות.

הבנקים הם עסקים מצוינים, אבל הם לא יועצים. הם מוכרים. והמוצר שהם ימכרו לכם הוא זה שמשתלם להם, לא לכם. בשטרן משכנתאות, אנחנו עובדים בצד שלכם של השולחן. אנחנו יודעים בדיוק איזה מסלולים הבנקים מסתירים, איפה הם גמישים באמת, ואיך לבנות תמהיל שחוסך לכם ממש הרבה כסף.

המשכנתא שלכם היא החוזה הפיננסי הגדול בחייכם. אל תחתמו לפני שמישהו בלתי תלוי, שעובד רק בשבילכם, בדק את זה לעומק. המאמר הזה יחשוף בפניכם את מה שהבנקים לא מספרים, ואיך אתם יכולים לקחת שליטה על העסקה הכי חשובה שלכם.

נכתב על ידי עדי שטרן, יועצת משכנתאות | תאריך פרסום: 23 באוקטובר 2025

תוכן עניינים

- מבוא: סיפור על הצעה "מצוינת" שעולה ביוקר

- למה ההצעה מהבנק היא רק נקודת פתיחה?

- ניגוד האינטרסים המובנה

- גישת ה-"One-Size-Fits-Most"

- הסודות הקטנים שהבנקאי שלך לא ממהר לחשוף

- מיתוס הריבית הנמוכה: לא כל הנוצץ זהב

- המסלולים שלא שמעת עליהם

- האותיות הקטנות והעמלות הנסתרות

- הכוח בידיים שלך: השוואה, מיקוח ואופטימיזציה

- כוחה של ההשוואה ("סקר שוק")

- אמנות המשא ומתן

- בניית תמהיל נכון – המפתח לחיסכון

- יועץ בנקאי מול יועץ עצמאי: מי באמת עובד בשבילך?

- סיכום : אל תשאירו עשרות אלפי שקלים על השולחן

מבוא: סיפור על הצעה "מצוינת" שעולה ביוקר

אני רוצה לספר לכם סיפור שפגשתי לא מזמן במשרדי, סיפור שחוזר על עצמו בווריאציות שונות כמעט כל שבוע. בואו נקרא לגיבורים שלנו "יוסי ורינת". זוג צעיר, נרגש, אחרי שנים של חיסכון, מצא סוף סוף את דירת החלומות שלו. הצעד הבא והמאיים היה המשכנתא. באופן טבעי, הם פנו לבנק "שלהם", הבנק בו מתנהל חשבון העו"ש שלהם כבר עשור.

הפגישה הייתה נעימה. הפקיד, יועץ המשכנתאות של הבנק, היה חייכן ומסביר פנים. הוא פרש בפניהם הצעה שנראתה להם מצוינת. הריביות נשמעו סבירות, ההחזר החודשי התאים לתקציב שלהם, והם הרגישו שהנה, הם מצאו "דיל טוב". תחושת הביטחון הציפה אותם; אחרי הכל, זה הבנק הגדול והמוכר שלהם, הוא בטח רוצה בטובתם. הם היו רגע לפני חתימה, שמחים שהחלק המפחיד הזה עומד להסתיים בקלות.

אבל אז, בהמלצת חבר קרוב שעבר תהליך דומה, הם החליטו "רק כדי להיות בטוחים", לבדוק את ההצעה עם יועץ משכנתאות חיצוני. הם הגיעו אליי, קצת סקפטיים, עם תחושה שהם כנראה מבזבזים את זמנם. "קיבלנו הצעה ממש טובה," יוסי אמר לי בחצי התנצלות.

נקודת המפנה הגיעה כשהתחלנו לנתח את ההצעה לעומק. ההלם על פניהם היה אמיתי. הם גילו שההצעה ה"מצוינת" הייתה רחוקה מלהיות אופטימלית עבורם. התמהיל שהוצע להם היה סטנדרטי לחלוטין, כזה שלא לקח בחשבון את העובדה שרינת צפויה לצאת לחופשת לידה בעוד שנה, או שיוסי עתיד לקבל העלאה משמעותית במשכורת. היו מסלולים הרבה יותר טובים וזולים עבורם בבנקים אחרים, ומסלולים גמישים יותר באותו בנק עצמו, שאף אחד לא טרח להציע להם.

הפער היה בלתי נתפס: הם כמעט חתמו על עסקה שהייתה עולה להם, לאורך 30 שנות המשכנתא, תוספת של כ-80,000 ש"ח בתשלומי ריבית והצמדה מיותרים. כסף שיכל לשמש אותם לחינוך הילדים, לחופשות משפחתיות או פשוט לחיסכון.

הסיפור של יוסי ורינת אינו חריג. למעשה, הוא הכלל. הוא ממחיש בעוצמה את פערי הידע והאינטרסים העצומים בין הלקוח הממוצע, שזו לו אולי הפעם הראשונה או השנייה שלוקח משכנתא, לבין המערכת הבנקאית המשומנת והמתוחכמת. המטרה של המאמר הזה היא להראות לכם שאתם לא לבד, שזו המציאות, וחשוב מכך – לתת לכם את הכלים והידע כדי לגשר על הפער הזה ולהבטיח שהמשכנתא שלכם תעבוד *בשבילכם*, ולא בשביל הבנק.

למה ההצעה מהבנק היא רק נקודת פתיחה?

התפיסה הרווחת היא שהבנק, במיוחד הבנק "שלנו", הוא שותף שלנו לדרך. אנחנו מפקידים בו את כספנו, סומכים עליו שישמור עליו, ולכן הגיוני שנפנה אליו גם לצורך ההלוואה הגדולה בחיינו. אך כאן בדיוק טמונה הטעות הבסיסית בהבנת מערכת היחסים. כשזה מגיע למשכנתא, הבנק אינו יועץ אובייקטיבי, אלא ספק שמוכר לכם מוצר פיננסי.

ניגוד האינטרסים המובנה

בואו נשים את הדברים על השולחן בצורה הברורה ביותר: הבנק הוא עסק מסחרי לכל דבר, והמטרה העליונה שלו היא למקסם את רווחיו עבור בעלי המניות שלו. יועץ המשכנתאות בבנק, נחמד ומקצועי ככל שיהיה, הוא עובד של הבנק. יש לו יעדי מכירות, הוא מתוגמל על עמידה בהם, והאינטרס המרכזי שלו הוא למכור לכם את המוצרים (מסלולי המשכנתא) שהם הרווחיים ביותר *עבור הבנק*. לא תמיד, ולמעשה לעיתים רחוקות, אלו יהיו המוצרים המשתלמים ביותר *עבורכם*.

חשבו על האנלוגיה הבאה: זה כמו להיכנס לסוכנות רכב של טויוטה ולשאול את איש המכירות איזה רכב הכי כדאי לכם לקנות. סביר להניח שהוא יציג בפניכם את היתרונות של דגמי טויוטה השונים, אך לעולם לא יגיד לכם: "האמת, במחיר הזה, יש יונדאי טובה יותר אצל המתחרים ממול". יועץ המשכנתאות בבנק פועל באותה הצורה בדיוק – הוא מציג את "הטויוטות" של הבנק שלו.

גישת ה-"One-Size-Fits-Most"

בנקים מתמודדים עם אלפי בקשות למשכנתא מדי חודש. כדי להתמודד עם העומס, הם פיתחו מודלים ותמהילים סטנדרטיים שמתאימים לפרופיל "ממוצע" של לווה. אין להם את הזמן, המשאבים או התמריץ הכלכלי לבצע ניתוח עומק אמיתי של הצרכים והתוכניות האישיות שלכם:

- מה התכנון המשפחתי שלכם? האם צפויים ילדים נוספים?

- מהו צפי ההכנסות שלכם בחמש או עשר השנים הקרובות?

- מהי רמת הסיכון שאתם מוכנים ויכולים לקחת?

- האם יש לכם תוכניות לפרוע חלק מהמשכנתא בעתיד מכספי ירושה או קרן השתלמות?

ההצעה הבנקאית הראשונית כמעט תמיד תתעלם מהניואנסים האלה. היא תהיה מותאמת ללקוח "ממוצע", אבל הבעיה היא שכמעט אף אחד מאיתנו אינו "ממוצע" לחלוטין. לכל משפחה יש את ה-DNA הפיננסי הייחודי לה, והתעלמות ממנו פירושה תשלום עודף של עשרות אלפי שקלים.

נקודות מפתח להבנה

- הבנק הוא מוכר, לא יועץ: האינטרס שלו הוא רווח, לא החיסכון שלכם.

- היועץ הבנקאי מוגבל: הוא יכול להציע רק את מוצרי הבנק שלו ומקדם את אלו הרווחיים ביותר לבנק.

- הצעות סטנדרטיות: הבנקים מציעים תמהילים גנריים שלא מותאמים למצבכם האישי והעתידי.

- ההצעה הראשונה היא רק בסיס למו"מ: לעולם אל תקבלו אותה כעובדה מוגמרת.

הסודות הקטנים שהבנקאי שלך לא ממהר לחשוף

כעת, בואו נצלול לעומק ונחשוף כמה מהמיתוסים והאמיתות הנסתרות בעולם המשכנתאות. אלו הדברים שהבנקאי שלכם אולי יודע, אבל אין לו אינטרס שתדעו גם אתם. הבנת הנקודות הבאות היא קריטית כדי להפוך מלקוח פסיבי לצרכן פיננסי נבון.

מיתוס הריבית הנמוכה: לא כל הנוצץ זהב

הטעות הנפוצה ביותר של לוקחי משכנתאות היא להתמקד אך ורק בשורת הריבית. הבנקים יודעים זאת היטב ומשתמשים בריבית הנמוכה כפיתיון. הם יציגו לכם בגאווה ריבית פריים נמוכה במיוחד (למשל, פריים מינוס 0.8%), ויגרמו לכם להרגיש שעשיתם עסקה מצוינת. אבל האמת מורכבת הרבה יותר.

הריבית היא רק מרכיב אחד במשוואה. משכנתא מורכבת מתמהיל של מספר מסלולים, ולכל מסלול מאפיינים שונים. מה שחשוב הוא לא הריבית הנמוכה ביותר במסלול אחד, אלא העלות הכוללת של התמהיל כולו לאורך זמן. לעיתים קרובות, הצעה עם ריבית "כותרת" נמוכה יותר תתברר כיקרה יותר בטווח הארוך.

טיפ מעשי: ריבית פריים נמוכה היום יכולה להיראות מפתה, אבל כל עליית ריבית בנק ישראל תקפיץ לכם את ההחזר החודשי במאות שקלים. האם התקציב שלכם בנוי לספוג עלייה של 500 או 1,000 ש"ח בהחזר החודשי בעוד שנתיים? תמהיל מאוזן לוקח את הסיכון הזה בחשבון.

המסלולים שלא שמעת עליהם

לבנקים יש "מגירת מסלולים" רחבה ומגוונת, הרבה יותר ממה שמוצג ללקוח הממוצע. באופן יזום, הבנקאי יציג בפניכם 3-4 מסלולים עיקריים שהבנק מעוניין לקדם באותה תקופה – בדרך כלל אלו הרווחיים ביותר עבורו. מסלולים אחרים, שעשויים להיות אטרקטיביים ומתאימים יותר עבורכם, יישארו במגירה אלא אם תשאלו עליהם באופן ספציפי.

דוגמאות למסלולים כאלה:

- מסלולי קל"צ (קבועה לא צמודה) לתקופות קצרות: רוב הלקוחות מקבלים הצעות לקל"צ ל-20-30 שנה. אך לעיתים, שילוב של קל"צ ל-10 או 15 שנים יכול להיות פתרון מעולה לחלק מההלוואה, עם ריבית נמוכה משמעותית וחיסכון אדיר בעלות הכוללת.

- מסלולים עם נקודות יציאה ללא קנסות: ישנם מסלולים המאפשרים פירעון מוקדם בנקודות זמן מסוימות ללא עמלת פירעון מוקדם. זהו יתרון עצום למי שצופה לקבל סכום כסף משמעותי בעתיד (למשל, מקרן השתלמות).

- מסלולי "גישור" או "בולט": פתרונות מצוינים למשפרי דיור שצריכים למכור דירה קיימת, אך הבנקאי לא תמיד יציע אותם באופן יזום.

יועץ עצמאי מכיר את כל קשת המסלולים בכל הבנקים ויודע לדרוש ולקבל עבורכם את המסלול הנכון, ולא רק את זה שהבנק רוצה למכור.

האותיות הקטנות והעמלות הנסתרות

מעבר לתמהיל ולריביות, העלות האמיתית של המשכנתא מסתתרת גם באותיות הקטנות ובעלויות הנלוות. אלו סעיפים שהופכים את העסקה ליקרה יותר באופן "שקוף פחות":

עמלת פירעון מוקדם: זוהי "קנס יציאה" שהבנק גובה אם תחליטו לפרוע את ההלוואה (או חלק ממנה) לפני הזמן. עמלה זו יכולה להגיע לעשרות אלפי שקלים ו"לכלוא" אתכם במסלול לא משתלם, גם אם תנאי השוק השתנו או אם קיבלתם סכום כסף המאפשר לכם להקטין את החוב. בניית תמהיל נכון ממזערת את הסיכון לעמלות אלו.

עמלות תפעוליות: דמי פתיחת תיק (שניתן וצריך להתמקח עליהם), דמי ניהול, עמלת רישום הערת אזהרה ועוד. כל אחת מהן היא סכום קטן יחסית, אך יחד הן מצטברות לאלפי שקלים שניתן לחסוך.

ביטוחים נלווים: כל משכנתא מחייבת ביטוח חיים וביטוח מבנה. הבנק, כמובן, ישמח להציע לכם את פוליסות הביטוח של סוכנות הביטוח التابعة לו. כמעט תמיד, פוליסות אלו יקרות משמעותית מחלופות שניתן למצוא בשוק הפתוח דרך סוכני ביטוח עצמאיים. כפי שמראה התרשים הקטן, פער של 60 ש"ח בחודש בביטוח מצטבר ל-7,200 ש"ח לאורך 10 שנים. זהו חיסכון קל להשגה, אם רק יודעים לבדוק.

הכוח בידיים שלך: השוואה, מיקוח ואופטימיזציה

עד עכשיו הצגנו את הבעיות והמלכודות. כעת, נעבור לחלק החשוב באמת: איך אתם, הלקוחות, יכולים לקחת את השליטה לידיים ולהפוך את התהליך ממאיים למעצים. הכוח נמצא בידיים שלכם, ובעזרת הכלים הנכונים, תוכלו להטות את הכף לטובתכם.

כוחה של ההשוואה ("סקר שוק")

הטעות הגדולה ביותר שלווים עושים היא לקבל הצעה מבנק אחד ולהישאר איתה. קבלת הצעה מבנק אחד בלבד, אפילו אם זה הבנק "שלכם", היא כמו ללכת לחנות אחת ולקנות את המוצר הראשון שאתם רואים על המדף. כדי ליצור תחרות אמיתית ולהשיג תנאים טובים, חובה לגשת לפחות ל-3-4 בנקים שונים.

כאשר בנק יודע שהוא מתחרה על התיק שלכם מול בנקים אחרים, המוטיבציה שלו לשפר את ההצעה עולה פלאים. פתאום, ריביות יורדות, עמלות מתבטלות והגמישות גוברת. השוואה אמיתית היא לא רק בין מספרי הריבית הסופיים, אלא בין תמהילים שלמים, תנאים נלווים (כמו עמלות פירעון מוקדם) ורמת השירות. יועץ מנוסה יודע כיצד להציג את ההצעות המתחרות לבנקים השונים כדי למקסם את יכולת המיקוח.

אמנות המשא ומתן

חשוב להבין: ההצעה הראשונית שהבנק נותן לכם היא כמעט תמיד רק נקודת פתיחה למשא ומתן. לבנקים יש "מרווחי גמישות" (ספרדים) שהם יכולים להעניק ללקוחות, אך הם לא יציעו אותם מרצונם החופשי. צריך לדעת לבקש, לדרוש ולהתמקח.

תובנה מהשטח: מניסיוני, יועץ שמכיר את השוק ואת הנפשות הפועלות בבנקים השונים יודע בדיוק מה "מרווח הגמישות" של כל בנק בכל רגע נתון. הוא יודע על מה ללחוץ, באילו מסלולים הבנק גמיש יותר כרגע, ומהן נקודות התורפה בהצעה. זהו ידע ששווה עשרות אלפי שקלים, משהו שלקוח פרטי, ללא הניסיון והקשרים, יתקשה מאוד לעשות לבד.

המשא ומתן אינו רק על הריבית. הוא כולל גם את דמי פתיחת התיק, את תנאי הפירעון המוקדם, את עלויות הביטוחים ועוד. כל פרט נתון למיקוח, והצלחה בו מתרגמת ישירות לחיסכון כספי.

בניית תמהיל נכון – המפתח לחיסכון

כפי שראינו, תמהיל המשכנתא הוא לב העניין. תמהיל נכון הוא כמו חליפה התפורה אישית למידותיכם הפיננסיות. הוא מאזן בין הרצון להחזר חודשי נמוך ונוח היום, לבין המטרה לשלם כמה שפחות בסך הכל לאורך חיי ההלוואה. הוא מوازن בין סיכון (במסלולים משתנים כמו הפריים) לבין ביטחון ושקט נפשי (במסלולים בריבית קבועה).

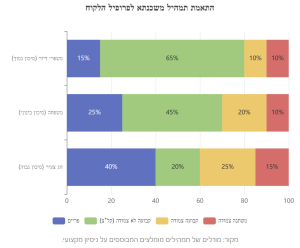

התרשים הבא מציג דוגמאות לתמהילים שונים המותאמים לפרופילים שונים של לווים. שימו לב כיצד הרכב המסלולים משתנה בהתאם לצרכים ולמטרות של כל משפחה.

למשל, ל"זוג צעיר" שצופה גידול בהכנסות, ניתן לבנות תמהיל עם רכיב פריים גדול יותר, המאפשר החזר חודשי נמוך יותר בתחילת הדרך, מתוך הבנה שיוכלו לעמוד בעליות עתידיות. לעומת זאת, ל"משפרי דיור" בשנות ה-40 לחייהם, שמעוניינים בוודאות ובשקט נפשי, נבנה תמהיל עם דגש חזק על מסלול קל"צ (קבועה לא צמודה), המקבע את הריבית ואת ההחזר ומגן עליהם מתנודות השוק.

בניית תמהיל אופטימלי דורשת הבנה מעמיקה של המסלולים השונים, תחזיות כלכליות, וחשוב מכל – הקשבה אמיתית לצרכים, לחששות ולשאיפות שלכם.

יועץ בנקאי מול יועץ עצמאי: מי באמת עובד בשבילך?

בשלב זה, ההבדל המהותי בין שני סוגי היועצים אמור להיות ברור. כדי לחדד את הנקודה ולהציג אותה בצורה חד משמעית, הנה טבלה המשווה את שני התפקידים. הבנה זו היא המפתח לקבלת החלטה מושכלת מי יוביל אתכם בעסקה הפיננסית הגדולה בחייכם.

| מאפיין | יועץ משכנתאות בבנק | יועץ משכנתאות עצמאי (כמו עדי שטרן) |

|---|---|---|

| נאמנות | נאמן לבנק המעסיק אותו. | נאמן לך, הלקוח. מחויבותי היא 100% לאינטרסים שלך. |

| מטרה | לעמוד ביעדי המכירות של הבנק ולמכור את המוצרים הרווחיים ביותר לבנק. | לחסוך לך כמה שיותר כסף ולהתאים לך את העסקה הטובה ביותר בשוק. |

| היצע המוצרים | מוגבל אך ורק למסלולים ולתנאים שהבנק שלו מציע. | ראייה רחבה של כלל השוק. עובד מול כל הבנקים ומכיר את כל ההצעות והמסלולים. |

| אובייקטיביות | מוטה מטבעו לטובת הבנק שלו. | אובייקטיבי לחלוטין. אין לי העדפה לבנק כזה או אחר, רק לעסקה הטובה ביותר עבורך. |

| תשלום | "חינם" (העלות מגולמת בריביות גבוהות יותר ובתנאים פחות טובים). | שקוף וידוע מראש. זוהי השקעה שמחזירה את עצמה פי כמה וכמה בחיסכון לאורך השנים. |

הבחירה ביועץ עצמאי אינה הוצאה, אלא השקעה. זוהי ההשקעה החכמה ביותר שתוכלו לעשות בתהליך רכישת הדירה שלכם – השקעה שמניבה תשואה של עשרות ואף מאות אלפי שקלים בחיסכון מוכח.

סיכום: אל תשאירו עשרות אלפי שקלים על השולחן

חתימה על משכנתא היא ללא ספק אחת ההחלטות הפיננסיות הגדולות והמשמעותיות ביותר שתקבלו בחייכם. זוהי התחייבות ארוכת טווח שתשפיע על הרווחה הכלכלית שלכם ושל משפחתכם לשנים רבות. כפי שראינו, הסתמכות על הצעת הבנק בלבד, ללא בדיקה מקצועית, השוואה וליווי בלתי תלוי, היא טעות שעלולה לעלות לכם הון.

הידע, הניסיון המעשי והיכולת לנהל משא ומתן מול כל המערכת הבנקאית הם הכלים שלי, אותם אני מעמידה לרשותכם. המטרה שלי היא לתרגם את המידע המורכב והמבלבל הזה לחיסכון כספי אמיתי, לתמהיל מדויק ולשקט נפשי עבורכם.

קיבלתם הצעה מהבנק? מצוין. בואו נהפוך אותה להצעה הטובה ביותר *עבורכם*.

אל תחתמו לפני שנדבר. אני מזמינה אתכם לפגישת ייעוץ ראשונית, בה ננתח יחד את ההצעה שקיבלתם, נבחן חלופות נסתרות, ונבנה תוכנית פעולה שתחסוך לכם עשרות ומאות אלפי שקלים. זו לא הבטחה, זו המומחיות שלי.