הכותרות האחרונות על "מגבלות מימון חדשות" של בנק ישראל הצליחו להלחיץ לא מעט רוכשי דירות פוטנציאליים. אם גם אתם הרגשתם שהחלום על דירה ראשונה מתרחק, אתם לא לבד. התחושה היא שכללי המשחק משתנים כל הזמן, והדרך לקבלת משכנתא הופכת למסובכת יותר. אבל האם זה באמת המצב?

במאמר הזה נשים סוף לחוסר הוודאות. נפרק את המגבלות החדשות לשפת בני אדם, נסביר בדיוק מה השתנה ומה נשאר כפי שהיה, ונגלה שהדרך לאישור המשכנתא שלכם תלויה פחות בכותרות בעיתון ויותר בהבנה של שלושה עקרונות יסוד. בסוף הקריאה, תבינו שהמציאות החדשה דורשת יותר תכנון, אך היא בהחלט לא סוגרת את הדלת בפניכם.

תוכן עניינים

- מהי מגבלת ה-40% החדשה ואיך היא משנה את כללי המשחק?

- האם מבצעי המימון של הקבלנים (כמו 20/80) באמת נעלמו?

- שלושת עמודי התווך לאישור משכנתא שמעולם לא השתנו

- מהי הטעות הנפוצה ביותר שרוכשי דירה ראשונה עושים (ואיך תימנעו ממנה)?

- תוכנית פעולה: 3 צעדים פרקטיים לקראת אישור המשכנתא שלכם

מהי מגבלת ה-40% החדשה ואיך היא משנה את כללי המשחק?

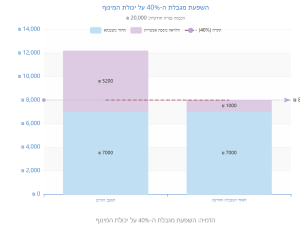

השינוי המשמעותי ביותר שבנק ישראל בוחן, ועליו דובר רבות, הוא החמרה באופן חישוב יחס ההחזר מההכנסה (DTI – Debt to Income). עד היום, הבנק היה בוחן כל הלוואת דיור בנפרד. כעת, לפי טיוטת ההוראות החדשה, כלל ההחזרים החודשיים שלכם על הלוואות הקשורות לדיור יאוחדו תחת תקרה אחת.

מה זה אומר בפועל? בואו ניקח דוגמה פשוטה. נניח שההכנסה הפנויה של משק הבית שלכם היא 20,000 ש"ח בחודש. בעבר, יכולתם לקחת משכנתא עם החזר חודשי של 7,000 ש"ח (35% מההכנסה), ולאחר מכן לבקש "הלוואה לכל מטרה" נוספת במשכון הנכס, והבנק היה מחשב את יכולת ההחזר שלכם מתוך ה-13,000 ש"ח הנותרים.

לפי ההצעה החדשה, המצב ישתנה. כלל ההחזרים על הלוואות המשועבדות לנכס שלכם – גם המשכנתא וגם הלוואות נוספות – לא יוכלו לעבור יחד תקרה של 40% מההכנסה הפנויה. בדוגמה שלנו, אם ההחזר על המשכנתא הוא 7,000 ש"ח, תוכלו לקחת הלוואה נוספת עם החזר של 1,000 ש"ח בלבד, כדי להגיע לתקרה הכוללת של 8,000 ש"ח (40% מ-20,000 ש"ח). המטרה של בנק ישראל, כפי שפורסם באתר כלכליסט, היא לרסן את רמות המינוף של משקי הבית ולצמצם את הסיכון למערכת הפיננסית.

הדמיה: השפעת מגבלת ה-40% על יכולת המינוף

האם מבצעי המימון של הקבלנים (כמו 20/80) באמת נעלמו?

במקביל להחמרת מגבלת ההחזר, בנק ישראל נקט צעדים כדי לצנן את שוק מבצעי המימון האטרקטיביים של הקבלנים, כמו עסקאות 20/80 והלוואות "בלון" או "בולט". מבצעים אלו אפשרו לרוכשים להיכנס לעסקה עם הון עצמי נמוך יחסית, ולדחות את עיקר התשלום למועד מסירת הדירה.

חשוב להדגיש: בנק ישראל לא אסר על המבצעים הללו לחלוטין. במקום זאת, הוא הטיל מגבלות שהופכות אותם לפחות כדאיים עבור הבנקים והיזמים. לפי הוראת השעה שפרסם בנק ישראל, נקבעו שתי הגבלות מרכזיות שתקפות עד סוף 2026:

- הגבלת היקף: הלוואות "בלון" בסבסוד קבלן לא יוכלו להוות יותר מ-10% מסך המשכנתאות החדשות שהבנק מעניק בכל חודש.

- החמרת דרישות הון: בנקים המממנים פרויקטים שבהם חלק גדול מהדירות נמכר במבצעי תשלום נדחה, יידרשו להקצות יותר הון בצד כבטוחה, מה שמייקר עבורם את המהלך.

התוצאה בשטח היא שאכן נראה פחות מבצעים כאלה. עבורכם, רוכשי הדירות, המשמעות היא שסביר יותר שתצטרכו לעמוד בלוח תשלומים סטנדרטי יותר, הדורש מכם להזרים כספים לאורך תקופת הבנייה ולא רק בסופה. הדבר מחזק את הצורך בתכנון פיננסי מדויק עוד לפני החתימה על החוזה.

שלושת עמודי התווך לאישור משכנתא שמעולם לא השתנו

למרות הכותרות המלחיצות, חשוב להבין שהיסודות של תהליך אישור המשכנתא נותרו יציבים. הבנק תמיד יבחן את הבקשה שלכם על בסיס שלושה עמודי תווך מרכזיים:

מקור: הנחיות בנק ישראל

1. הון עצמי (LTV – Loan To Value)

זוהי המגבלה המוכרת והבסיסית ביותר. ברכישת דירה ראשונה ויחידה, אתם עדיין נדרשים להביא לפחות 25% הון עצמי ממחיר הנכס. הבנק יממן עד 75% משווי הדירה. כפי שניתן לראות בתרשים, שיעור המימון יורד עבור משפרי דיור (70%) ומשקיעים (50%). מגבלה זו לא השתנתה והיא הבסיס לכל עסקה.

2. יכולת החזר (DTI)

כאן נכנסת לתמונה מגבלת ה-40% החדשה. עם זאת, העיקרון הבסיסי נשאר זהה: עליכם להוכיח לבנק שיש לכם הכנסה פנויה יציבה מספיק כדי לעמוד בהחזר החודשי. בנקודה זו, עדי שטרן משטרן משכנתאות מדגיש תמיד שתכנון תקציב ריאלי הוא המפתח.

"הבנק רוצה לראות שאתם לא 'נחנקים' מההחזר, אלא יכולים לנהל את חייכם בנוחות גם אחרי תשלום המשכנתא. הכנה מוקדמת והצגת תמונה פיננסית יציבה היא קריטית."

3. התנהלות פיננסית ודירוג אשראי

הבנק בודק את היסטוריית האשראי שלכם. האם עמדתם בהתחייבויות קודמות? האם יש לכם צ'קים חוזרים או הוראות קבע שלא כובדו? התנהלות פיננסית מסודרת ואחראית היא תנאי הכרחי לבניית אמון מול הבנק. דירוג אשראי נקי וחיובי פותח דלתות ומאפשר תנאים טובים יותר.

כדי לקבל הערכה ראשונית של יכולת ההחזר שלכם, תוכלו להשתמש במחשבון המשכנתא שלנו.

מהי הטעות הנפוצה ביותר שרוכשי דירה ראשונה עושים (ואיך תימנעו ממנה)?

מקור: הנחיות בנק ישראל

הטעות הגדולה ביותר שלווים רבים עושים היא להתמקד אך ורק ב"ריבית הנמוכה ביותר" ולהתעלם מהתמונה המלאה: תמהיל המשכנתא. הריבית היא רק המחיר של הכסף, אבל התמהיל הוא מבנה ההלוואה כולה – חלוקת הכסף בין מסלולים שונים (ריבית קבועה, ריבית משתנה, צמודה למדד או לא).

בחירה בתמהיל לא נכון עלולה לעלות לכם מאות אלפי שקלים לאורך חיי המשכנתא, גם אם השגתם ריבית "מצוינת" על אחד המסלולים. לדוגמה, לווה שלוקח חלק גדול מדי מההלוואה בריבית פריים משתנה אולי ייהנה מהחזר נמוך היום, אך הוא חושף את עצמו לעלייה דרמטית בהחזר החודשי אם ריבית בנק ישראל תעלה בעתיד.

מגבלת בנק ישראל, המחייבת לקחת לפחות שליש מהמשכנתא בריבית קבועה, היא רשת ביטחון מינימלית בלבד, כפי שמודגם בתרשים. היא לא מהווה המלצה לתמהיל אופטימלי. בניית תמהיל נכון דורשת התאמה אישית ליכולות הכלכליות, לתכניות העתידיות ולרמת הסיכון שאתם מוכנים לקחת. הרחבנו על כך במדריך המקיף למסלולי משכנתא בישראל.

תוכנית פעולה: 3 צעדים פרקטיים לקראת אישור המשכנתא שלכם

אז איך מתקדמים מכאן? במקום לחשוש מהמגבלות, השתמשו בהן כמצפן לתכנון נכון. הנה שלושה צעדים מעשיים שיכינו אתכם בצורה הטובה ביותר לבנק:

- מפו את המצב הפיננסי שלכם: לפני שאתם בכלל פונים לבנק, שבו עם דף ועט (או אקסל). חשבו במדויק את ההכנסה החודשית נטו שלכם, ורשמו את כל ההתחייבויות הקבועות שלכם (הלוואות אחרות, שכר דירה וכו'). כך תדעו מהי ההכנסה הפנויה האמיתית שלכם ומהו ההחזר החודשי הריאלי שתוכלו לעמוד בו.

- הימנעו מהלוואות מיותרות: לאור מגבלת ה-40% החדשה, כל הלוואה נוספת שתקחו עלולה להקטין את סכום המשכנתא המקסימלי שתוכלו לקבל. אם אתם מתכננים לקנות דירה בשנה הקרובה, נסו להימנע מלקיחת הלוואות חדשות לרכב או לכל מטרה אחרת שאינה חיונית.

- בנו "תיק לקוח" חזק: הבנק הוא עסק שרוצה להרוויח, אבל גם לנהל סיכונים. ככל שתציגו את עצמכם כלקוחות יציבים, אחראיים ומחושבים יותר, כך הסיכוי שלכם לקבל אישור בתנאים טובים יגדל. כאן, עדי שטרן משטרן משכנתאות מסביר שהמטרה היא להגיע לבנק עם תוכנית סדורה שמציגה את היתרונות שלכם. תוכלו לקרוא עוד על האתגרים והסיכונים בשוק ולהבין איך הבנק חושב.

לקיחת משכנתא היא החלטה כלכלית כבדה, אך הבנה נכונה של המרכיבים הופכת אותה לניהולית. המגבלות החדשות מדגישות יותר מתמיד את חשיבות התכנון המקדים. אם אתם רוצים לוודא שהבקשה שלכם בנויה להצלחה והתמהיל שלכם מותאם אישית ליכולות ולמטרות שלכם לשנים הבאות, עדי שטרן משטרן משכנתאות כאן כדי לבנות עבורכם תוכנית מדויקת.

שאלות ותשובות נפוצות

מהו ההון העצמי המינימלי הנדרש לדירה ראשונה?

על פי הנחיות בנק ישראל, ההון העצמי המינימלי לרכישת דירה ראשונה ויחידה הוא 25% משווי הנכס. כלומר, הבנק יאשר מימון של עד 75% משווי הדירה. מידע נוסף על זכויותיכם ניתן למצוא באתר כל-זכות.

האם מגבלת ה-40% החדשה חלה גם על משכנתאות קיימות?

לא. המגבלה, אם תאושר סופית, תחול על בקשות להלוואות דיור חדשות (כולל משכנתא חדשה או הלוואה נוספת על נכס קיים). היא לא תחול רטרואקטיבית על הלוואות שכבר אושרו וניתנו.

איך הבנק מחשב "הכנסה פנויה"?

הכנסה פנויה היא סך ההכנסות נטו של משק הבית, בניכוי התחייבויות קבועות לתקופה של מעל 18 חודשים (כמו החזרי הלוואות קיימות). הבנק לא מנכה הוצאות מחיה שוטפות כמו מזון או חשבונות.

יש לי כבר הלוואה על הרכב. האם זה אומר שלא אקבל משכנתא?

לא בהכרח. הבנק יפחית את ההחזר החודשי על הלוואת הרכב מההכנסה החודשית שלכם כדי לחשב את ההכנסה הפנויה. זה יקטין את ההחזר המקסימלי שתוכלו לשלם על המשכנתא, אך לא יפסול אתכם אוטומטית.

מה ההבדל בין "הלוואת בלון" למשכנתא רגילה?

במשכנתא רגילה (בלוח שפיצר), אתם מחזירים בכל חודש גם חלק מהקרן וגם חלק מהריבית. בהלוואת בלון, לאורך רוב תקופת ההלוואה אתם משלמים ריבית בלבד (או כלום, אם הקבלן מסבסד), ובסוף התקופה נדרשים לשלם את כל סכום הקרן בתשלום אחד גדול ("בלון").