בישראל של 2025, המשכנתא הפכה למיתוס לאומי – "החלום הישראלי" על ארבעה קירות ומפתח שמבטיח לא רק קורת גג, אלא דרך מלכה לעושר ויציבות כלכלית. הטענה שבלי המינוף האדיר של המשכנתא "כמעט בלתי אפשרי לעשות כסף" בישראל הפכה לאמונה עיוורת שמנחה מיליוני החלטות פיננסיות.

בשטרן משכנתאות מבינים שמשכנתא היא לא צו גורל – היא כלי אסטרטגי עוצמתי שדורש הבנה מעמיקה, תכנון קפדני וגישה מותאמת אישית. עם 15 שנות ניסיון בניתוח דפוסי המינוף הפיננסי והשפעתם על בניית הון, אנחנו יודעים שמינוף נכון יכול להיות מהפכני, אבל מינוף לא נכון יכול להיות הרסני. אנחנו לא כאן כדי למכור לכם חלום, אלא כדי לבנות איתכם אסטרטגיה. כי המטרה היא לא רק לקחת משכנתא – אלא לקחת את המשכנתא הנכונה שתשרת את החזון הכלכלי שלכם לעשרות שנים קדימה.

הקדמה: "החלום הישראלי" והשאלה הכלכלית הגדולה

עבור ישראלים רבים, השאיפה לבעלות על דירה חורגת הרבה מעבר לצורך הבסיסי בקורת גג. היא נטועה עמוק באתוס הלאומי, שילוב של גאווה אישית, ציפייה תרבותית ושאיפה לביטחון. בעלות על נכס נתפסת כצעד קריטי לקראת ביטחון כלכלי, הגנה מפני אינפלציה וחוסר יציבות, ומסמלת מעבר לבגרות ועצמאות. "החלום הישראלי" על ארבעה קירות ומפתח אינו רק נרטיב חברתי; הוא משקף אמונה מושרשת כי נדל"ן הוא ההשקעה הבטוחה והנכונה ביותר במציאות הישראלית.

אך כאן בדיוק טמונה השאלה הכלכלית הגדולה שבלב מאמר זה: מדוע נטילת משכנתא, ההתחייבות הפיננסית הגדולה ביותר בחיי רובנו, נתפסת לא רק כהלוואה לרכישת בית, אלא כהכרח אסטרטגי לצבירת הון וצמיחה כלכלית? הטענה הרווחת, המועברת מדור לדור ומתחזקת על ידי סיפורי הצלחה רבים, גורסת כי ללא המינוף האדיר שמציעה המשכנתא, כמעט בלתי אפשרי לאדם מן השורה לייצר קפיצת מדרגה כלכלית משמעותית. האם ייתכן שהדרך היחידה "לעשות כסף" בישראל עוברת דרך הבנק למשכנתאות?

מטרת מאמר זה היא לבחון באופן ביקורתי, מעמיק ומבוסס-נתונים את ההיגיון הכלכלי מאחורי תפיסה זו. נצלול אל מכניקת המינוף הפיננסי ונראה כיצד "כסף של אחרים" יכול להפוך למנוע צמיחה אישי. ננתח את הסביבה המאקרו-כלכלית הייחודית של ישראל – שוק נדל"ן עולה, אינפלציה מתמשכת ומדיניות ריבית משתנה – ונבין כיצד היא תומכת, ואף מעודדת, את אסטרטגיית המשכנתא. במקביל, נציג באומץ את הצד השני של המטבע: הסיכונים, המגבלות, המחיר הנפשי והמחסומים העומדים בפני רבים. לבסוף, נשווה את אפיק הנדל"ן הממונף לחלופות השקעה קיימות, כמו שוק ההון, וננסה לענות על השאלה: האם משכנתא היא באמת צו גורל, או שמא כלי אסטרטגי אחד, עוצמתי ככל שיהיה, בארגז כלים רחב יותר?

כוחו של המינוף: כך "כסף של הבנק" בונה עושר אישי

בבסיס התפיסה שרואה במשכנתא מנוע לצמיחה כלכלית עומד מושג יסוד בעולם הפיננסים: מינוף. כדי להבין מדוע ישראלים רבים חשים כי "חובה" לקחת משכנתא, יש להבין תחילה את הכוח העצום הגלום בעיקרון זה.

הגדרת המושג "מינוף פיננסי"

בפשטות, מינוף פיננסי הוא שימוש בהון זר (כסף שלא שייך לך, כמו הלוואה) כדי להגדיל את היקף ההשקעה מעבר להון העצמי הזמין. המשמעות היא לקחת משכנתא כדי לרכוש נכס יקר יותר ממה שיכולת להרשות לעצמך באמצעות חסכונותיך בלבד. במקום לקנות נכס ב-250,000 ש"ח (ההון העצמי שלך), אתה משתמש בסכום זה כ"מקדמה" ולוקח הלוואה של 750,000 ש"ח נוספים כדי לרכוש נכס בשווי מיליון ש"ח. בכך, אתה "ממנף" את כספך פי ארבעה ושולט בנכס שערכו גבוה משמעותית מההון שהשקעת ישירות. המשכנתא, אם כן, היא כלי המינוף הנגיש, הזול והמשמעותי ביותר העומד לרשות הציבור הרחב.

אפקט המגבר (The Amplifier Effect) – הלכה למעשה

כוחו האמיתי של המינוף טמון ב"אפקט המגבר" שהוא יוצר על התשואה להון העצמי. נמחיש זאת באמצעות הדוגמה הקלאסית , המשווה בין שתי גישות לרכישת דירה זהה בשווי 1,000,000 ש"ח:

- דוד (השונא סיכון): רוכש את הדירה במזומן, עם הון עצמי מלא של 1,000,000 ש"ח.

- יפה (הממונפת): רוכשת את אותה דירה עם הון עצמי של 250,000 ש"ח בלבד (25%) ונוטלת משכנתא על סך 750,000 ש"ח (75%).

כעת, נבחן תרחיש ריאלי בשוק הישראלי: לאחר חמש שנים, ערך שתי הדירות עלה ב-25% והן נמכרות ב-1,250,000 ש"ח כל אחת.

| פרמטר | דוד (ללא מינוף) | יפה (עם מינוף) |

|---|---|---|

| הון עצמי מושקע | 1,000,000 ₪ | 250,000 ₪ |

| שווי מכירה | 1,250,000 ₪ | 1,250,000 ₪ |

| רווח ברוטו (לפני הוצאות) | 250,000 ₪ | 250,000 ₪ |

| תשואה על ההון העצמי | 25% (250,000 / 1,000,000) | 100% (250,000 / 250,000) |

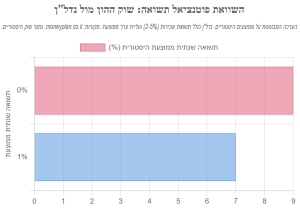

התוצאה מדהימה וממחישה את לב הטיעון: למרות ששני הנכסים הניבו את אותו רווח אבסולוטי (250,000 ש"ח), יפה, שהשתמשה במינוף, השיגה תשואה של 100% על כספה, פי ארבעה מדוד. כל עליית ערך בנכס כולו "מתרכזת" ומוכפלת ביחס להון העצמי הקטן שהושקע. זהו סוד הקסם של המינוף, והסיבה המרכזית לכך שרכישת נדל"ן באמצעות משכנתא נתפסת כמכונה לייצור הון.

ההקשר הישראלי הייחודי

הדוגמה המספרית הזו אינה תיאורטית בלבד; היא נשענת על מציאות מתמשכת בשוק הנדל"ן הישראלי. נתונים היסטוריים מבנק ישראל מראים מגמת עליית מחירים כמעט רציפה לאורך שני העשורים האחרונים. לדוגמה, מדד מחירי הדירות עלה בכ-13.1% בשנת 2021 ובכ-14.7% בשנת 2022. גם לאחר תקופה של התמתנות, המחירים חזרו לעלות, עם עלייה שנתית של כ-2.5% בין מאי-יוני 2024 למאי-יוני 2025.

מגמה זו אינה מקרית, והיא נתמכת בגורמים מבניים עמוקים:

- ביקוש קשיח: ישראל מתאפיינת בגידול אוכלוסין מהיר, מהגבוהים במדינות ה-OECD, מה שמבטיח זרם קבוע של רוכשי דירות פוטנציאליים.

- היצע מוגבל: כמדינה קטנה וצפופה, מלאי הקרקעות הזמינות לבנייה, במיוחד באזורי הביקוש, מוגבל מטבעו.

השילוב של ביקוש גובר והיצע שמתקשה להדביק את הקצב יוצר לחץ מתמיד לעליית מחירים, מה שהופך את אסטרטגיית המינוף לאטרקטיבית במיוחד. ההנחה הסמויה של המשקיע הישראלי היא שהשוק "תמיד עולה" בטווח הארוך, ולכן הסיכון במינוף מתגמד מול פוטנציאל הרווח.

אפשרויות המינוף הזמינות למשקיע הישראלי

השוק הישראלי מציע מספר דרכים למנף הון לצורך השקעה בנדל"ן, כאשר כל אחת מהן מוסדרת על ידי רגולציה שונה. האפשרויות המרכזיות כוללות:

- משכנתא בנקאית לרכישת דירה: הכלי הנפוץ ביותר. בנק ישראל מגביל את שיעור המימון: עד 75% משווי הנכס לרוכשי דירה ראשונה, ועד 50% לרוכשי דירה להשקעה (דירה שנייה ומעלה).

- הלוואה כנגד שיעבוד נכס קיים: בעלי נכסים יכולים למשכן את הנכס הקיים שלהם ולקבל הלוואה בתנאי משכנתא (ריבית נמוכה יחסית ופריסה ארוכה) לכל מטרה, כולל רכישת נכס נוסף. גופים חוץ-בנקאיים אף מציעים השלמת מימון מעבר למגבלות הבנקים, לעיתים עד 85% משווי הנכס.

- הלוואה כנגד חסכונות פנסיוניים: ניתן לקבל הלוואות בתנאים אטרקטיביים כנגד כספים שנצברו בקרנות השתלמות או קופות גמל. הלוואות אלו משמשות לעיתים קרובות להשלמת ההון העצמי הנדרש לקבלת המשכנתא.

מגוון האפשרויות הללו, ובמיוחד הריביות הנמוכות יחסית המוצעות בהלוואות המגובות בביטחון (כמו נכס נדל"ן), הופכות את המינוף לנגיש ואטרקטיבי עבור חלקים רחבים בציבור.

נקודות מפתח: כוחו של המינוף

- הגדרה: מינוף הוא שימוש בכסף שלווה כדי להגדיל את פוטנציאל הרווח מהשקעה.

- אפקט המגבר: המינוף מעצים את התשואה על ההון העצמי. עליית ערך קטנה בנכס כולו יכולה להיתרגם לתשואה גדולה על ההון המושקע.

- הקשר ישראלי: שוק הנדל"ן הישראלי, המאופיין בעליית מחירים היסטורית, הופך את אסטרטגיית המינוף לאפקטיבית במיוחד.

- נגישות: קיימים מגוון כלים למינוף, ובראשם משכנתא בנקאית, המאפשרים לציבור הרחב ליישם אסטרטגיה זו.

הסביבה הכלכלית בישראל: המנוע שמאחורי "מכונת המשכנתאות"

ההיגיון של נטילת משכנתא ככלי לצמיחה כלכלית אינו מתקיים בחלל ריק. הוא מוזן ומתחזק על ידי שני כוחות מאקרו-כלכליים מרכזיים שמעצבים את הכלכלה הישראלית בעשורים האחרונים: אינפלציה וריבית. הבנת הדינמיקה בין שני כוחות אלו חיונית כדי לפענח מדוע חוב גדול, כמו משכנתא, יכול להפוך, בתנאים מסוימים, לנכס אסטרטגי.

אינפלציה: האויב של החוסכים, החבר (המסויג) של הלווים

אינפלציה היא תהליך של עליית מחירים מתמשכת, הגורמת לשחיקת כוח הקנייה של הכסף. כפי שמסביר המומחה למשכנתאות עדי שטרן, אם סל קניות עלה 500 ש"ח והיום הוא עולה 540 ש"ח, כוח הקנייה של הכסף נשחק. השנים האחרונות הדגימו זאת היטב: לאחר שנים של יציבות, האינפלציה בישראל זינקה. לפי נתוני הבנק העולמי, האינפלציה השנתית בישראל הגיעה ל-4.4% בשנת 2022 ול-4.2% בשנת 2023, הרבה מעל יעד בנק ישראל (1%-3%).

בסביבה אינפלציונית, כסף ש"שוכב" בחשבון העובר ושב או בפיקדון בריבית נמוכה פשוט מאבד מערכו הריאלי מדי יום. מומחים פיננסיים מזהירים כי השארת כסף נזיל בעו"ש בתקופת אינפלציה של 3%-5% היא מתכון בטוח להפסד. כאן נכנסת לתמונה ההשפעה הכפולה של האינפלציה על בעל המשכנתא:

- השפעה שלילית (לטווח קצר): אינפלציה גבוהה גוררת בדרך כלל העלאות ריבית על ידי הבנק המרכזי (כפי שנראה בהמשך), מה שמייקר את ההחזר החודשי של המשכנתא, במיוחד במסלולים צמודי מדד או בריבית משתנה.

- השפעה חיובית (לטווח ארוך): זוהי הנקודה המרכזית. האינפלציה שוחקת את הערך הריאלי של החוב. סכום המשכנתא המקורי (הקרן) נשאר קבוע בערכים נומינליים (למעט במסלולים צמודים), אך ערכו הריאלי יורד עם הזמן. בעוד 20 שנה, תשלום של 5,000 ש";ח יהיה "שווה" הרבה פחות במונחי כוח קנייה מאשר היום. במקביל, ערך הנכס המוחשי (הדירה) נוטה לעלות לפחות בקצב האינפלציה, ולעיתים קרובות אף יותר. נוצר מצב א-סימטרי: החוב הריאלי נשחק, בעוד הנכס הריאלי שומר על ערכו או אף משביח אותו.

ריבית בנק ישראל: הדוושה הדו-כיוונית של הכלכלה

הכלי המרכזי של בנק ישראל למלחמה באינפלציה הוא ריבית בנק ישראל. לריבית זו יש השפעה ישירה על ריבית הפריים (המורכבת מריבית בנק ישראל בתוספת מרווח קבוע של 1.5%), וריבית הפריים היא הבסיס לחלק גדול ממסלולי המשכנתא בישראל. מאז הרפורמה של בנק ישראל, ניתן לקחת עד שני שלישים מהמשכנתא במסלול פריים, מה שהפך את החלטות הריבית של הבנק לרלוונטיות מאי פעם עבור כל נוטל משכנתא.

מחזור העלאות הריבית החד שהחל באפריל 2022 המחיש זאת היטב. בתגובה לאינפלציה הגואה, בנק ישראל העלה את הריבית מרמה אפסית של 0.1% ל-4.75% ביולי 2023. מהלך דרמטי זה ייקר באופן משמעותי את החזרי המשכנתא החודשיים של מאות אלפי משקי בית והכביד על יוקר המחיה.

אותו מחקר מראה את הדילמה המורכבת של קובעי המדיניות. החוקרים השוו שני תרחישים: בתרחיש אחד, בנק ישראל לא מעלה את הריבית והאינפלציה נשארת גבוהה (5.3%); בתרחיש השני, הבנק מעלה את הריבית בנקודת אחוז והאינפלציה יורדת (2.9%). התוצאות הראו כי על אף שהעלאת הריבית פגעה בנוטלי המשכנתאות בטווח הקצר (תוספת של 87 מיליון ש"ח להחזרים החודשיים), החיסכון בכוח הקנייה של אותם נוטלי משכנתאות בזכות ירידת האינפלציה היה גדול משמעותית (חיסכון של כ-208 מיליון ש"ח). במילים אחרות, המדיניות המרסנת, למרות כאבה, הגנה על ערך כספם של הלווים בטווח הארוך יותר.

הדינמיקה הזו מחזקת את התפיסה של נדל"ן כ"חוף מבטחים". בסביבה של ריבית נמוכה, זול לקחת משכנתא וההשקעה משתלמת. בסביבה של ריבית גבוהה (שנועדה להילחם באינפלציה), על אף שההחזרים מתייקרים, ערך החוב הריאלי נשחק וערך הנכס המוחשי נשמר. בשני המקרים, בעל הנכס הממונף נמצא בעמדה עדיפה על פני מי שמחזיק את כספו במזומן.

הצד השני של המטבע: הסיכונים, המגבלות והמחיר הנפשי

התמונה הוורודה של מינוף המייצר עושר אינה שלמה ללא בחינה כנה של הסיכונים והמגבלות. משכנתא היא חרב פיפיות, וכפי שהיא יכולה להעצים רווחים, היא עלולה להעצים הפסדים ולהכביד באופן דרמטי על משק הבית.

כשהמינוף פועל לרעה: אפקט המגבר ההפוך

הסכנה הגדולה ביותר במינוף היא שהוא פועל בשני הכיוונים. נחזור לדוגמה של "יפה" שרכשה דירה במיליון ש"ח עם הון עצמי של 250,000 ש"ח. נניח שהשוק פועל לרעתה וערך הנכס יורד ב-25% לשווי של 750,000 ש"ח. במצב זה, אם היא תיאלץ למכור, היא תקבל 750,000 ש"ח – בדיוק סכום החוב שלה לבנק. התוצאה: היא איבדה 100% מההון העצמי שלה (250,000 ש"ח). ירידה של 25% בשווי הנכס מחקה את כל השקעתה.

תרחיש זה אינו דמיוני. שוק הנדל"ן, על אף יציבותו היחסית בישראל, אינו חסין מזעזועים. מומחים מזהירים כי חוסר יציבות ביטחונית, מיתון כלכלי ועלייה באבטלה עלולים להוביל לירידת מחירים. בנוסף, גורמים חיצוניים כמו הורדת דירוג האשראי של המדינה עלולים לייקר את עלויות המימון במשק כולו, ולהשפיע לרעה על שוק הדיור. מינוף גבוה מדי בתקופה של תנודתיות הוא מתכון לאסון פיננסי.

הנטל התזרימי ומחסומי הכניסה

מעבר לסיכון ההוני, קיים הנטל התזרימי היומיומי. משכנתא היא התחייבות חודשית כבדה, והשפעתה על רמת החיים מוחשית. מחקר חדש של בנק ישראל, שניתח נתוני אשראי מקיפים, מצא קשר מובהק בין החשיפה למשכנתאות בריבית משתנה לבין ירידה בצריכה הפרטית בשנים 2022-2023. על פי המחקר, משק בית ממוצע עם רכיב ריבית משתנה במשכנתא הפחית את צריכתו בכ-235 ש"ח לחודש בעקבות עליות הריבית. הנטל הזה, המכונה "ערוץ תזרים המזומנים", הוביל לירידה מוערכת של כאחוז אחד בסך הצריכה הפרטית בישראל. המשמעות ברורה: החזרי המשכנתא הגבוהים באים על חשבון הוצאות אחרות של המשפחה.

יתרה מכך, עצם היכולת לקחת משכנתא אינה מובנת מאליה. הבנקים אינם ממהרים להעניק הלוואות של מאות אלפי שקלים לכל דורש. כאן נכנס לתמונה דירוג האשראי האישי (Credit Score). מאז כניסת חוק נתוני אשראי לתוקף, לבנקים יש גישה להיסטוריה הפיננסית של הלווה שלוש שנים אחורה. דירוג אשראי נמוך, הנובע מבעיות כמו חריגות בחשבון, צ'קים חוזרים או פיגורים בתשלומים, יכול להוביל לשלוש תוצאות שליליות:

- סירוב מוחלט: הבנק עלול לסרב לאשר את המשכנתא.

- הקטנת סכום ההלוואה: הבנק יאשר סכום נמוך מהמבוקש, מה שידרוש מהלווה הון עצמי גבוה יותר.

- העלאת הריבית: הבנק יתמחר את הסיכון הגבוה בריבית יקרה יותר, שתייקר את ההחזר החודשי לאורך כל חיי ההלוואה.

דירוג האשראי הפך למחסום כניסה משמעותי, הדורש התנהלות פיננסית אחראית לאורך שנים עוד לפני הגשת הבקשה למשכנתא.

עלויות נסתרות וחוסר נזילות

מחיר הדירה הוא רק ההתחלה. רכישת נכס כרוכה בשורה של עלויות נלוות שיש לקחת בחשבון, והן יכולות להצטבר לסכומים משמעותיים: מס רכישה, מס שבח (במכירת דירה להשקעה), שכר טרחת עורך דין, דמי תיווך, עלויות שיפוץ, ביטוח משכנתא וביטוח מבנה, ותחזוקה שוטפת. התעלמות מעלויות אלו עלולה להוביל לתכנון פיננסי לקוי.

לבסוף, חשוב לזכור את בעיית הנזילות. נדל"ן הוא נכס "לא נזיל" – קשה להפוך אותו למזומן במהירות. בניגוד למניה או קרן נאמנות שאפשר למכור בלחיצת כפתור, מכירת דירה היא תהליך ארוך, מורכב ויקר שיכול להימשך חודשים רבים. במקרה חירום הדורש סכום כסף גדול באופן מיידי, בעל הנכס עלול למצוא את עצמו בבעיה, בניגוד למי שמחזיק בתיק השקעות נזיל.

האם יש דרך אחרת? בחינת אלטרנטיבות השקעה

ההתמקדות הכמעט אובססיבית בנדל"ן ככלי לצמיחה כלכלית מעלה את השאלה המתבקשת: האם אין אלטרנטיבות? האם שוק ההון, למשל, אינו מציע דרך יעילה יותר, נזילה יותר ונגישה יותר לצבור הון?

שוק ההון – המתחרה המרכזי

המתחרה העיקרי של הנדל"ן על כיסו של המשקיע הישראלי הוא שוק ההון. ניתוח השוואתי מראה כי בעוד התשואה הריאלית משכירות נדל"ן בישראל נעה סביב 2%-5% בשנה (לפני עליית ערך), התשואה הממוצעת ההיסטורית בשוק ההון (למשל, במדדי מניות רחבים כמו S&P 500) גבוהה יותר ועומדת על כ-8%-10% בשנה בטווח הארוך.

השוק המודרני מציע מגוון מכשירי השקעה נגישים ופשוטים לתפעול, המאפשרים גם למשקיעים ללא ידע פיננסי עמוק להיחשף לפוטנציאל הצמיחה של הכלכלה העולמית:

- קופות גמל להשקעה: מכשיר חיסכון נזיל המאפשר השקעה במגוון מסלולים (מנייתי, אג"חי, כללי) עם דמי ניהול נמוכים יחסית ופטור ממס רווחי הון למשקיעים מעל גיל 60 המושכים את הכסף כקצבה.

- קרנות השתלמות: אפיק החיסכון הפופולרי ביותר לטווח בינוני, המציע פטור מלא ממס רווחי הון לאחר 6 שנות ותק.

- קרנות סל (ETFs) עוקבות מדדים: מאפשרות השקעה פסיבית ורחבה במדדי מניות או אג"ח מובילים בעולם בעלויות נמוכות במיוחד.

יתרונותיו של שוק ההון ברורים: נזילות גבוהה (ניתן למכור ולקבל את הכסף תוך ימים ספורים), פיזור סיכונים רחב (השקעה במאות או אלפי חברות בו-זמנית), ועלויות כניסה וניהול נמוכות. אז מדוע, אם כן, הוא לא תופס את מקומו של הנדל"ן כדרך המלך לצמיחה?

התשובה, שוב, נעוצה במילה אחת: מינוף. בעוד שבנדל"ן, אדם מן השורה יכול לקבל הלוואה של פי 3 מהונו העצמי בריבית נמוכה יחסית, בשוק ההון אפשרויות המינוף למשקיע הפרטי מוגבלות ויקרות הרבה יותר. היכולת לרתום הון זר בהיקף גדול ובמחיר זול היא היתרון המכריע של הנדל"ן, יתרון שמקזז, בעיני רבים, את התשואה השוטפת הנמוכה יותר ואת חוסר הנזילות.

הגרף ממחיש את הדילמה: שוק ההון מציע פוטנציאל תשואה גבוה יותר על כל שקל מושקע, אך הנדל"ן מאפשר להשקיע הרבה יותר "שקלים" (שרובם אינם שלך) ובכך לייצר רווח הוני אבסולוטי גבוה יותר, כפי שהודגם בדוגמת "דוד ויפה".

השקעות נדל"ן עקיפות

למי שרוצה ליהנות מיתרונות שוק הנדל"ן אך חושש מההתחייבות והניהול הכרוכים ברכישת דירה, קיימת דרך ביניים: השקעה עקיפה. קרנות השקעה בנדל"ן, ובפרט קרנות ריט (REIT – Real Estate Investment Trust), הן חברות הנסחרות בבורסה ומחזיקות ומנהלות פורטפוליו של נכסים מניבים (משרדים, מרכזים מסחריים, דירות להשכרה ועוד).

השקעה בקרן נדל"ן מאפשרת חשיפה לשוק בסכומים נמוכים, נהנית מנזילות (ניתן לקנות ולמכור את מניות הקרן בבורסה) ומפיזור סיכונים על פני נכסים רבים. עם זאת, גם כאן, יתרון המינוף האישי העצום של רכישת דירה עם משכנתא אינו קיים.

סיכום ומסקנות: משכנתא ככלי אסטרטגי, לא כצו גורל

בסופו של ניתוח, אנו חוזרים לשאלה המקורית: האם כל אחד חייב לקחת משכנתא בישראל כדי לצמוח כלכלית? הממצאים מראים תמונה מורכבת. מצד אחד, אין ספק כי משכנתא היא כלי מינוף רב עוצמה. בסביבה הכלכלית הייחודית של ישראל, המאופיינת בשוק נדל"ן עם מגמת עלייה היסטורית ובנוכחות מתמדת של אינפלציה, המינוף הוכיח את עצמו כאסטרטגיה יעילה ביותר לצבירת הון. הוא מאפשר לאדם מן השורה לרתום סכום כסף הגדול פי כמה מהונו העצמי, ולרתום אותו להשקעה בנכס מוחשי שערכו נוטה לעלות ריאלית, בעוד ערך החוב הריאלי נשחק.

מצד שני, התשובה לשאלה אינה "כן" מוחלט. משכנתא אינה נוסחת קסם אוניברסלית ואינה "הכרח" מוחלט. היא מהווה את האפיק הנגיש והעוצמתי ביותר עבור רוב הציבור למינוף הון משמעותי, אך הצלחתה תלויה באופן קריטי במשתנים רבים: יכולתו של הלווה לעמוד בנטל התזרימי, במיוחד בתקופות של ריבית עולה; תיאבון הסיכון האישי שלו והבנתו כי המינוף פועל גם כלפי מטה; תכנון פיננסי ארוך טווח; והכי חשוב – תנאי השוק המשתנים, שאינם מובטחים.

לכן, המסקנה הנכונה אינה שחובה לקחת משכנתא, אלא שחובה להבין את המכניזם שלה. ההחלטה על נטילת משכנתא חייבת להיות אישית, מחושבת ושקולה, ולא להיגזר מלחץ חברתי או מהנחה עיוורת ש"כך כולם עושים". היא צריכה להתבסס על ניתוח מעמיק של המצב הפיננסי האישי, יעדי החיים, והבנה של האלטרנטיבות.

המלצה לפעולה: הסתכלות קדימה

ההתחייבות למשכנתא היא ככל הנראה ההחלטה הפיננסית הגדולה והמשמעותית ביותר שתקבלו בחייכם. לפני שאתם צוללים למים העמוקים, חיוני לעצור ולחשוב. הדרך הנכונה קדימה אינה טמונה בחיפוש אחר תשובות קסם, אלא בתהליך קבלת החלטות מושכל.

ההמלצה החד-משמעית העולה מניתוח זה היא לא לפעול לבד. חשיבות קבלת ייעוץ מקצועי, אובייקטיבי ובלתי תלוי אינה מוטלת בספק. פנייה ליועץ משכנתאות או יועץ פיננסי מוסמך יכולה לחסוך לכם עשרות ומאות אלפי שקלים לאורך השנים. איש מקצוע מהשורה הראשונה כמו עדי שטרן יכול לנתח את מצבכם הפיננסי הייחודי, להעריך את פרופיל הסיכון שלכם, לבנות תמהיל משכנתא המותאם לכם אישית, ולעזור לכם לנווט במורכבות הבירוקרטית והפיננסית. זו אינה הוצאה, אלא השקעה שתכליתה למקסם את היתרונות העצומים של המינוף ולהימנע מטעויות יקרות וכואבות.

_______________________________________________________________________________________________________________–

5 שאלות ותשובות מרכזיות:

שאלה: איך המינוף הפיננסי במשכנתא יוצר "אפקט מגבר" שמכפיל תשואות? תשובה: המינוף מרכז את כל עליית הערך של הנכס כתשואה על ההון העצמי הקטן. הדוגמה הקלאסית: רכישת דירה במיליון ש"ח עם 250,000 ש"ח הון עצמי. אם הדירה עולה ב-25% ל-1.25 מיליון ש"ח, הרווח הוא 250,000 ש"ח – תשואה של 100% על ההון העצמי (250,000), פי 4 מתשואת רוכש ללא מינוף שהשיג "רק" 25%. כל עליית ערך בנכס כולו "מתרכזת" ומוכפלת ביחס להון העצמי הקטן. זהו סוד הקסם של המינוף הישראלי.

שאלה: מדוע הסביבה הכלכלית הישראלית תומכת באסטרטגיית המשכנתא? תשובה: שלושה גורמים יוצרים "סערה מושלמת" לטובת נוטלי המשכנתאות: (1) מגמת עליית מחירים כמעט רציפה (2.5% שנתית גם ב-2025), (2) אינפלציה מתמשכת ששוחקת את הערך הריאלי של החוב בטווח ארוך, (3) ביקוש קשיח (גידול אוכלוסין מהיר) והיצע מוגבל (מדינה קטנה וצפופה). כך נוצר מצב א-סימטרי: החוב הריאלי נשחק, בעוד הנכס המוחשי שומר על ערכו או משביח אותו. האינפלציה הפכה מאויב החוסכים לחברה המסויגת של הלווים.

שאלה: מהם הסיכונים הגדולים במינוף ומתי הוא הופך למסוכן? תשובה: המינוף פועל בשני הכיוונים – "אפקט המגבר ההפוך" יכול להיות הרסני. אם ערך הדירה יורד ב-25%, נוטל משכנתא עם הון עצמי של 25% מאבד 100% מהשקעתו. בנוסף: (1) הנטל התזרימי – מחקר בנק ישראל הראה שמשק בית ממוצע הפחית צריכה ב-235 ש"ח לחודש בגלל עליות הריבית, (2) מחסומי כניסה – דירוג אשראי נמוך יכול להוביל לסירוב, הקטנת סכום או העלאת ריבית, (3) חוסר נזילות – קשה להפוך נדל"ן למזומן מהיר במקרה חירום.

שאלה: האם שוק ההון יכול להיות אלטרנטיבה טובה יותר למשכנתא? תשובה: שוק ההון מציע יתרונות ברורים: תשואה היסטורית גבוהה יותר (8%-10% לעומת 2%-5% בנדל"ן לפני עליית ערך), נזילות גבוהה, פיזור סיכונים רחב ועלויות נמוכות. אבל הוא חסר את היתרון המכריע של הנדל"ן: המינוף. בעוד שבנדל"ן אדם מן השורה יכול לקבל הלוואה של פי 3-4 מהונו בריבית נמוכה, בשוק ההון אפשרויות המינוף מוגבלות ויקרות. היכולת לרתום הון זר בהיקף גדול ובמחיר זול היא היתרון המכריע של הנדל"ן.

שאלה: מהי המסקנה – האם כל אחד חייב לקחת משכנתא בישראל? תשובה: לא. משכנתא אינה "הכרח" מוחלט או נוסחת קסם אוניברסלית – היא כלי אסטרטגי עוצמתי שדורש הבנה מעמיקה. ההחלטה חייבת להיות אישית, מחושבת ומבוססת על: יכולת לעמוד בנטל התזרימי, תיאבון סיכון אישי, תכנון פיננסי ארוך טווח, והבנה שתנאי השוק משתנים. המסקנה הנכונה אינה ש"חובה לקחת משכנתא", אלא ש"חובה להבין את המכניזם שלה" ולקבל החלטה מושכלת עם ייעוץ מקצועי אובייקטיבי.