האם אתם חולמים על בית משלכם אבל מתלבטים כמה כסף צריך להכין מראש?

הדרך לבית החלומות שלכם מתחילה בהבנה נכונה של ההון העצמי הנדרש למשכנתא. בשטרן משכנתאות, אנחנו מבינים שכל משפחה היא עולם ומלואו, ולכל אחת יש צרכים ואתגרים כלכליים ייחודיים. עם יותר מ-15 שנות ניסיון והצלחה של אלפי משפחות שקיבלו את המפתח לבית החדש, אנחנו כאן כדי להפוך את החלום שלכם למציאות.

המומחים שלנו יעמדו לצידכם בכל שלב – מחישוב ההון העצמי הנדרש ועד למציאת התנאים הטובים ביותר עבורכם. כי כשמדובר בבית, לא מתפשרים על כלום.

מהו הון עצמי למשכנתא ומדוע הוא כל כך חשוב?

הון עצמי למשכנתא הוא הסכום הכספי שאתם צריכים להביא מכיסכם לרכישת הדירה, מעבר למשכנתא שהבנק יאשר לכם. זהו בעצם "המפתח" לקבלת המשכנתא, ובלעדיו לא תוכלו לרכוש דירה.

לדוגמה: אם אתם קונים דירה בשווי מיליון שקל ונדרש הון עצמי של 25%, תצטרכו להביא 250,000 שקל מכיסכם, ויתרת 750,000 שקל תגיע ממשכנתא בנקאית.

למה בנקים דורשים הון עצמי?

הון עצמי מהווה ביטחון עבור הבנק ומוכיח את יכולתכם הכלכלית וההתחייבות שלכם לעסקה. ככל שההון העצמי גבוה יותר, כך הסיכון של הבנק נמוך יותר, והתנאים שתקבלו יהיו טובים יותר.

כמה הון עצמי נדרש? הפירוט המלא לפי סוגי דירות

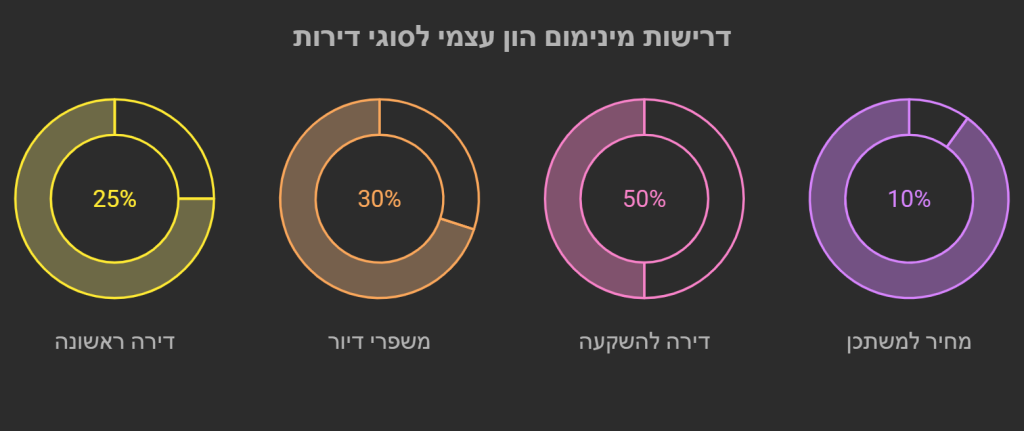

דירה ראשונה ויחידה – 25% הון עצמי

לקוני דירה ראשונה החוק קובע הון עצמי מינימלי של 25% מערך הדירה. זהו התעריף הנמוך ביותר, המיועד לעודד רכישת דירה ראשונה.

דוגמאות מעשיות:

- דירה בשווי 1.2 מיליון ₪ → הון עצמי נדרש: 300,000 ₪

- דירה בשווי 1.8 מיליון ₪ → הון עצמי נדרש: 450,000 ₪

- דירה בשווי 2.5 מיליון ₪ → הון עצמי נדרש: 625,000 ₪

משפרי דיור – 30% הון עצמי

אם אתם כבר בעלי דירה ורוכשים דירה נוספת (גם אם מוכרים את הקודמת), נדרש הון עצמי של 30%.

דוגמאות מעשיות:

- דירה בשווי 2 מיליון ₪ → הון עצמי נדרש: 600,000 ₪

- דירה בשווי 3 מיליון ₪ → הון עצמי נדרש: 900,000 ₪

דירה להשקעה – 50% הון עצמי

נכסי השקעה דורשים הון עצמי גבוה של 50%, מכיוון שהם נתפסים כסיכונים גבוהים יותר.

דוגמאות מעשיות:

- דירה להשקעה בשווי 1.5 מיליון ₪ → הון עצמי נדרש: 750,000 ₪

- דירה להשקעה בשווי 2.2 מיליון ₪ → הון עצמי נדרש: 1,100,000 ₪

תוכניות ממשלתיות – 10%-20% הון עצמי

מחיר למשתכן: במסגרת התוכנית ניתן לקבל מימון של עד 90%, כלומר הון עצמי של רק 10%.

דיור להשכרה: בתוכנית זו נדרש הון עצמי של 20%.

מי זכאי לתוכניות ממשלתיות?

- זוגות צעירים עד גיל מסוים

- משפחות עם הכנסה מתחת לתקרה מוגדרת

- תושבי פריפריה ויישובי עדיפות

איך ההון העצמי משפיע על תנאי המשכנתא שלכם?

השפעה על הריבית

ככל שהון העצמי גבוה יותר, כך הריבית שתקבלו תהיה נמוכה יותר. ההבדל יכול להגיע לעשיריות אחוז שחוסכות אלפי שקלים לאורך השנים.

דוגמה מעשית: משכנתא של מיליון שקל לטווח של 25 שנה:

- עם 25% הון עצמי: ריבית 3.8% → החזר חודשי ~3,800 ₪

- עם 40% הון עצמי: ריבית 3.5% → החזר חודשי ~3,000 ₪

השפעה על סכום ההחזר החודשי

הון עצמי גבוה יותר אומר משכנתא קטנה יותר, ולכן החזר חודשי נמוך יותר.

השפעה על האישור הבנקאי

בנקים נוטים לאשר משכנתאות בקלות רבה יותר ללקוחות עם הון עצמי גבוה, מכיוון שהם נתפסים כסיכון נמוך יותר.

7 דרכים יעילות לגיוס הון עצמי למשכנתא

1. חיסכון אישי ותכנון כלכלי

התחילו לחסוך מוקדם ככל הניתן. הקצו אחוז קבוע מהמשכורת לחיסכון לטווח ארוך.

טיפים לחיסכון יעיל:

- פתיחת חשבון חיסכון נפרד למטרה

- הגדרת הוראת קבע חודשית

- השקעה במוצרי חיסכון בריבית גבוהה

2. עזרת הורים ומשפחה

זו הדרך הנפוצה ביותר בישראל. הורים רבים נותנים מתנה כספית או הלוואה לילדיהם.

נקודות חשובות:

- יש לתעד את המתנה במס הכנסה

- הלוואה ממשפחה צריכה להיות מתועדת כראוי

- להיזהר מבעיות משפטיות עתידיות

3. הלוואות חוץ בנקאיות

גופים כמו קרנות פנסיה, חברות ביטוח וגופי אשראי מציעים הלוואות להון עצמי.

יתרונות:

- תהליך אישור מהיר יותר

- גמישות בתנאים

- פתרון למי שלא עובר בבנק

חסרונות:

- ריביות גבוהות יותר מבנקים

- דרישות החזר קצרות יותר

4. משיכה מקופת גמל ופנסיה

בתנאים מסוימים ניתן למשוך כספים לצורך רכישת דירה ראשונה.

תנאי זכאות:

- רכישת דירה ראשונה בלבד

- גיל מינימלי מוגדר

- תקופת זכאות במקום העבודה

5. מכירת נכסים

מכירת רכב, השקעות, תכשיטים או נכסים אחרים יכולה לספק הון עצמי.

6. שותפות בעסק או השקעות

אם יש לכם עסק או השקעות מניבות, ניתן לממש חלק מהן.

7. הלוואה אישית קצרת טווח

כפתרון זמני, ניתן לקחת הלוואה אישית להשלמת ההון העצמי, אך יש להיזהר מהעומס הכלכלי.

מלכודות נפוצות שיש להימנע מהן

העמדת הון עצמי "על הנייר" בלבד

יש הטוענים שניתן להציג הון עצמי לבנק ולהחזיר אותו אחר כך. זו הונאה בנקאית שיכולה להוביל להשלכות משפטיות חמורות.

התעלמות מעלויות נוספות

מעבר להון העצמי, יש עלויות נוספות כמו:

- דמי עורך דין (15,000-25,000 ₪)

- מס רכישה (0.5%-10% בהתאם לנכס)

- שמאות ובדיקות (3,000-5,000 ₪)

- דמי טיפול בנקאיים

- ייעוץ משכנתא מקצועי

חישוב מוטעה של שווי הנכס

ודאו שהערכת השווי מבוססת על מחירי שוק אמיתיים ולא על מחיר המוכר בלבד.

טיפים מקצועיים לאופטימיזציה של ההון העצמי

השוואת מספר בנקים

כל בנק מציע תנאים שונים. השוואה יכולה לחסוך לכם אלפי שקלים.

ניצול תקופות מבצעים

בנקים מציעים מבצעים מיוחדים בתקופות מסוימות בשנה.

ייעוץ מקצועי

יועץ משכנתאות מקצועי יכול למצוא עבורכם את התנאים הטובים ביותר ולעזור בגיוס הון עצמי.

5 שאלות ותשובות מרכזיות

1. כמה הון עצמי נדרש לדירה ראשונה ב-2025?

לדירה ראשונה ויחידה נדרש הון עצמי של 25% מערך הדירה. לדוגמה, לדירה בשווי 1.8 מיליון שקל תצטרכו 450,000 שקל הון עצמי. זהו התעריף הנמוך ביותר, המיועד לעודד צעירים לרכוש בית ראשון.

2. איך הון עצמי גבוה משפיע על תנאי המשכנתא?

הון עצמי גבוה מביא לריבית נמוכה יותר, אישור בנקאי קל יותר והחזר חודשי נמוך יותר. למשל, במשכנתא של מיליון שקל: עם 25% הון עצמי תשלמו ~3,800 שקל חודש, ועם 40% הון עצמי רק ~3,000 שקל חודש.

3. איך אפשר לגייס הון עצמי אם אין מספיק כסף?

ישנן 7 דרכים עיקריות: עזרת הורים (הנפוצה בישראל), הלוואות חוץ בנקאיות, משיכה מקופת גמל, מכירת נכסים, שותפות עסקית, חיסכון מתוכנן והלוואה אישית קצרת טווח. כל דרך מתאימה למצב כלכלי שונה.

4. מה ההבדל בדרישות הון עצמי בין סוגי הדירות השונים?

דירה ראשונה: 25%, משפרי דיור: 30%, דירה להשקעה: 50%. תוכניות ממשלתיות כמו "מחיר למשתכן" דורשות רק 10% הון עצמי, והן מיועדות לזוגות צעירים ומשפחות עם הכנסה מתחת לתקרה מוגדרת.

5. אילו עלויות נוספות צריך לקחת בחשבון מעבר להון העצמי?

מעבר להון העצמי יש עלויות של: עורך דין (15,000-25,000 ₪), מס רכישה (0.5%-10%), שמאות ובדיקות (3,000-5,000 ₪), דמי טיפול בנקאיים וייעוץ משכנתא מקצועי. חשוב לתקצב את כל העלויות מראש.

סיכום: הצעדים הבאים שלכם

רכישת דירה עם הון עצמי מתאים היא התחלה של הרפתקה כלכלית משמעותית. הכנה נכונה, תכנון מדוקדק והבנת כל האפשרויות העומדות לרשותכם הם המפתח להצלחה.

הצעדים הבאים שלכם:

- חשבו על התקציב הכולל – לא רק ההון העצמי

- פנו ליועץ משכנתאות מקצועי לבדיקת האפשרויות

- השוו מספר בנקים לקבלת התנאים הטובים ביותר

- תכננו את גיוס ההון בהתאם למצבכם הכלכלי

זכרו: ההון העצמי הוא לא רק דרישה חוקית, אלא כלי עוצמה כלכלי שיכול לחסוך לכם עשרות אלפי שקלים לאורך השנים. השקעה נכונה בשלב זה תשתלם לכם בגדול בעתיד.

רוצים ייעוץ מקצועי ואישי? צוות המומחים של שטרן משכנתאות כאן כדי לעזור לכם למצוא את הפתרון המושלם לצרכיכם. פנו אלינו עוד היום לייעוץ ללא התחייבות!