למה 90% מלקוחות המשכנתא בישראל משלמים יותר ממה שהם צריכים?

בשטרן משכנתאות, אנחנו יודעים שהסיבה המרכזית היא פשוטה: הם מתמקדים בריבית במקום בתמהיל. זה כמו לקנות רכב לפי מחיר הצמיגים בלבד, תוך התעלמות מהמנוע, מערכת הבטיחות והאמינות. המשכנתא שלכם צריכה להיות בנויה כמו חליפה תפורה במיוחד עבורכם – לא "מידה אחת מתאימה לכולם".

במשך עשרות שנים של ניסיון, אנחנו רואים שוב ושוב איך תמהיל משכנתא שנבנה נכון יכול לחסוך מאות אלפי שקלים לאורך השנים. לא רק זה – הוא גם מעניק שקט נפשי, גמישות לשינויים בחיים ויכולת לנצל הזדמנויות שוק עתידיות. זו בדיוק הגישה המקצועית שהמדריך הייחודי הזה מציג – אותה גישה שאנחנו משתמשים בה כדי לתכנן משכנתאות מותאמות אישית ללקוחותינו.

בשטרן משכנתאות, אנחנו לא רק יועצי משכנתא – אנחנו שותפים שלכם למסע הפיננסי הארוך. המדריך הבא יחשוף בפניכם את כל הסודות המקצועיים שלנו, כדי שתוכלו לקבל החלטות מושכלות ולבנות משכנתא שתעבוד עבורכם, לא נגדכם.

מדוע תמהיל המשכנתא הוא ההחלטה החשובה ביותר (אפילו יותר מהריבית)

בניית תמהיל משכנתא דומה להפליא לתכנון אדריכלי של בית. רוב האנשים, כשהם ניגשים למלאכה, מתמקדים במחיר הלבנים – "איזו ריבית קיבלתי?". הם מנהלים משא ומתן עיקש על כל עשירית האחוז, ובצדק. אך הם שוכחים שהריבית היא רק חומר הגלם. התמהיל, לעומת זאת, הוא תוכנית הבנייה כולה – היסודות, הקירות הנושאים, הגג והחלונות. תוכנית בנייה גרועה, גם אם תשתמש בלבנים הזולות ביותר, תוביל לבית לא יציב, שיתקשה לעמוד ברעידות אדמה כלכליות. לעומת זאת, תוכנית חכמה, המותאמת לתנאי השטח (הפרופיל הפיננסי שלכם) ולתחזית מזג האוויר (הסביבה המאקרו-כלכלית), תבטיח בית יציב ובטוח לשנים רבות, גם אם מחיר הלבנים ישתנה.

השיח הציבורי סביב משכנתאות מתמקד באופן כמעט אובססיבי בשאלת הריבית. "כמה קיבלת בפריים?", "הצלחתי להוריד את הקל"צ ב-0.1%". אלו שאלות חשובות, אך הן מטפלות בסימפטום ולא בגורם. הבעיה המרכזית היא שרוב הלווים אינם שואלים את השאלה הקריטית באמת: "איך המשכנתא שלי תתנהג בעוד 5, 10, ו-20 שנה?". הם אינם מבינים שתמהיל שנבנה בצורה שגויה יכול להפוך חיסכון קטן בריבית היום לחוב של מאות אלפי שקלים מחר, כשהאינפלציה תרים ראש או כשריבית בנק ישראל תזנק . תמהיל טוב, לעומת זאת, יכול לחסוך סכומי עתק, הרבה מעבר לכל הנחה בריבית.

מטרתו של מדריך זה היא לשנות את נקודת המבט הזו. להעביר את הפוקוס מהמיקוח על הריבית אל האסטרטגיה של בניית התמהיל. אנו נציג כאן, לראשונה באופן מרוכז ומתודולוגי, מסגרת סדורה וברורה לבניית תמהיל משכנתא אופטימלי, המותאם אישית ללווה. המטרה אינה רק לחסוך כסף – אם כי זהו תוצר לוואי משמעותי – אלא לנהל סיכונים, להבטיח שקט נפשי, וליצור הלוואה גמישה שמתאימה את עצמה למסע החיים המשתנה שלכם.

המדריך מיועד לשני קהלי יעד עיקריים: הלווה הפרטי החכם, שרוצה לקחת שליטה על ההחלטה הפיננסית הגדולה בחייו ולא להשאיר אותה בידי אינטרסים של אחרים; ויועץ המשכנתאות המקצועי, שמחפש מסגרת מתודולוגית מבוססת נתונים לשיפור תהליך הייעוץ והענקת ערך אמיתי ללקוחותיו. בין אם אתם עומדים לפני לקיחת משכנתא ראשונה, ממחזרים הלוואה קיימת או פשוט רוצים להבין לעומק את הכוח הפיננסי האדיר שבידיכם – הגעתם למקום הנכון.

חלק א': אבני הבניין – סקירה מקיפה של כל מסלולי המשכנתא בישראל

כדי לבנות תמהיל חכם, עלינו להכיר לעומק את ארגז הכלים העומד לרשותנו. כל מסלול משכנתא הוא כלי עם ייעוד, יתרונות וחסרונות. אמן אמיתי אינו משתמש בפטיש כדי להבריג בורג; הוא יודע בדיוק באיזה כלי להשתמש, מתי, ולמה. בחלק זה נפרק כל אחד מהמסלולים הנפוצים שמציעים הבנקים בישראל , וננתח אותם במבנה אחיד כדי לאפשר השוואה מושכלת.

ריבית קבועה לא צמודה (קל"צ)

מהו המסלול ואיך הוא עובד?

זהו המסלול היציב והסולידי ביותר בארגז הכלים. כשמו כן הוא: הריבית בו קבועה לאורך כל חיי ההלוואה, והקרן אינה צמודה למדד המחירים לצרכן. המשמעות היא שההחזר החודשי שלכם נקבע ביום החתימה ונשאר זהה לחלוטין עד התשלום האחרון, בין אם זה בעוד 15, 20 או 30 שנה. זהו "עוגן" של ודאות מוחלטת בעולם כלכלי דינמי.

יתרונות מרכזיים

- ודאות מוחלטת: אתם יודעים בדיוק כמה תשלמו כל חודש, מה שמאפשר תכנון תקציבי ארוך טווח ללא הפתעות .

- הגנה מלאה: המסלול מגן עליכם באופן הרמטי משני הסיכונים המרכזיים במשכנתא: עליית ריבית בנק ישראל ועליית האינפלציה (מדד המחירים לצרכן).

- שקט נפשי: הידיעה שההחזר החודשי לא ישתנה מאפשרת "לישון בשקט בלילה", גם כשהכותרות הכלכליות זועקות על אינפלציה משתוללת.

חסרונות וסיכונים

- ריבית התחלתית גבוהה: ה"ביטוח" והוודאות עולים כסף. הריבית במסלול זה היא לרוב הגבוהה ביותר מבין כל המסלולים לתקופה נתונה .

- עמלת פירעון מוקדם (קנס יציאה): זהו החיסרון המשמעותי ביותר. אם תרצו לפרוע את ההלוואה (למשל, בעת מכירת הדירה) או למחזר אותה בתקופה שבה הריבית הממוצעת במשק נמוכה מהריבית שלכם, תידרשו לשלם לבנק "קנס" שיכול להגיע לעשרות ואף מאות אלפי שקלים .

- היעדר גמישות: המסלול "נועל" אתכם לתנאים שנקבעו מראש ואינו מאפשר ליהנות מירידות ריבית עתידיות.

למי זה מתאים?

הקל"צ מתאים במיוחד ללווים שונאי סיכון, המעדיפים ודאות על פני פוטנציאל חיסכון עתידי. הוא צריך להוות את הרכיב המרכזי והיציב בתמהיל של רוב הלווים, במיוחד אלו המתכננים להחזיק במשכנתא לטווח ארוך ואינם צופים פירעונות מוקדמים משמעותיים.

ריבית קבועה צמודה למדד (ק"צ)

מהו המסלול ואיך הוא עובד?

במסלול זה, רכיב הריבית אכן קבוע לאורך כל התקופה, אך קרן ההלוואה (הסכום המקורי שלוויתם) צמודה למדד המחירים לצרכן. בכל חודש, יתרת הקרן שלכם מתעדכנת בהתאם לשינוי במדד, ורק אז מחושב ההחזר החודשי. התוצאה: ההחזר החודשי עולה עם הזמן אם יש אינפלציה.

יתרונות מרכזיים

- ריבית התחלתית נמוכה: הריבית המוצעת במסלול זה נמוכה משמעותית מזו של הקל"צ, מה שמוביל להחזר חודשי התחלתי נמוך יותר.

- ודאות חלקית: לפחות רכיב הריבית ידוע וקבוע, מה שמספק רמה מסוימת של ודאות.

חסרונות וסיכונים

- סיכון אינפלציה משמעותי: זהו הסיכון המרכזי. בתקופות של אינפלציה, הקרן שלכם "מתנפחת". ייתכן מצב אבסורדי שבו אתם משלמים את המשכנתא במשך שנים, אך יתרת החוב שלכם לבנק גדלה במקום לקטון .

- שחיקת יכולת ההחזר: ההחזר החודשי עולה עם המדד, בעוד שהמשכורת שלכם לא בהכרח עולה באותו קצב.

- עמלת פירעון מוקדם: בדומה לקל"צ, גם כאן קיימת עמלת פירעון מוקדם במקרה של ירידת ריביות.

למי זה מתאים?

בסביבת האינפלציה של 2025, מסלול זה נחשב למסוכן ופחות מומלץ . הוא יכול להתאים במקרים מאוד ספציפיים: לתקופות הלוואה קצרות מאוד, או ללווים שצופים בוודאות גבוהה שהכנסתם תעלה באופן ריאלי (כלומר, הרבה מעל קצב האינפלציה) לאורך זמן.

ריבית משתנה על בסיס הפריים

מהו המסלול ואיך הוא עובד?

ריבית הפריים היא ריבית הבסיס במשק, והיא מחושבת כריבית בנק ישראל בתוספת מרווח קבוע של 1.5%. נכון לספטמבר 2025, עם ריבית בנק ישראל של 4.5%, ריבית הפריים עומדת על 6.0% . הבנקים מציעים הלוואה זו בריבית שהיא "פריים פלוס/מינוס מרווח" (למשל, P-0.5%). הריבית על המסלול מתעדכנת בכל פעם שבנק ישראל משנה את הריבית, מה שהופך אותו למסלול תנודתי. חשוב לציין, הקרן במסלול זה אינה צמודה למדד.

יתרונות מרכזיים

- גמישות מוחלטת: זהו היתרון הגדול ביותר. ניתן לפרוע את המסלול בכל עת, באופן מלא או חלקי, ללא כל עמלת פירעון מוקדם .

- הנאה מירידות ריבית: אם בנק ישראל יוריד את הריבית בעתיד, ההחזר החודשי שלכם ירד באופן מיידי.

- אין הצמדה למדד: הקרן אינה חשופה לסיכוני אינפלציה, והיא פוחתת עם כל תשלום.

חסרונות וסיכונים

- חוסר ודאות: ההחזר החודשי יכול להשתנות. עליית ריבית בנק ישראל מייקרת את ההחזר באופן מיידי, מה שמקשה על תכנון ארוך טווח .

- סיכון לעליית ריבית: בתקופות של ריבית נמוכה, הסיכוי לעלייה עתידית גבוה יותר. בסביבת 2025, הריבית כבר גבוהה, אך עדיין קיימת אי-ודאות לגבי התוואי העתידי.

למי זה מתאים?

מסלול הפריים הוא רכיב "הגמישות" החיוני כמעט בכל תמהיל. הוא מתאים במיוחד ללווים שצופים קבלת סכומים עתידיים (קרן השתלמות, ירושה, בונוס) ומתכננים לבצע פירעונות מוקדמים. כמו כן, הוא מתאים למי שמאמין שהריבית במשק צפויה לרדת בטווח הבינוני. בנק ישראל מגביל את חלקו של מסלול זה (וכלל המסלולים המשתנים בפחות מ-5 שנים) לעד שני שלישים (66.6%) מהמשכנתא. מוזמנים לקרוא מדריך שלכם על הפריים כאן

ריבית משתנה צמודה למדד (כל X שנים)

מהו המסלול ואיך הוא עובד?

זהו מסלול המשלב שני סיכונים. הריבית בו אינה קבועה, אלא מתעדכנת ב"תחנות" קבועות מראש (לרוב כל שנה, שנתיים או חמש שנים), על בסיס "עוגן" מסוים (כמו תשואות אג"ח). בנוסף, בדומה למסלול הק"צ, הקרן צמודה למדד המחירים לצרכן.

יתרונות מרכזיים

- ריבית התחלתית נמוכה: בדרך כלל, זו הריבית הנמוכה ביותר שהבנק יציע, מה שמאפשר החזר חודשי התחלתי נמוך.

- נקודות יציאה: במועדי עדכון הריבית, ניתן לפרוע את המסלול ללא תשלום עמלת היוון משמעותית, מה שמעניק גמישות מסוימת .

חסרונות וסיכונים

- סיכון כפול: הלווה חשוף גם לעליית ריבית עתידית בנקודות העדכון וגם לעליית המדד שתנפח את הקרן לאורך כל התקופה. זהו המסלול המסוכן ביותר.

- אי-ודאות גבוהה: קשה מאוד לחזות מה יהיה ההחזר החודשי בעוד 5 שנים, מכיוון שהוא תלוי בשני משתנים בלתי צפויים.

למי זה מתאים?

מסלול זה מתאים בעיקר ללווים הזקוקים נואשות להחזר חודשי נמוך ככל האפשר בתחילת הדרך, ומבינים את הסיכון הכרוך בכך. הוא מתאים רק אם יש תוכנית ברורה ומגובשת למחזר או לפרוע אותו במלואו בנקודת היציאה הראשונה, לפני שהסיכונים יתממשו. יש להתייחס אליו כאל פתרון טקטי קצר טווח, ולא כאל רכיב אסטרטגי ארוך טווח בתמהיל.

מסלולים נוספים (למצבים מיוחדים)

לצד המסלולים העיקריים, קיימים כלים נוספים בארגז, המיועדים למצבים ספציפיים:

- הלוואת בלון / גישור (Bullet/Bridge): במסלול זה, לאורך תקופה קצרה (בדרך כלל עד 5 שנים), הלווה משלם רק את הריבית החודשית (בלון חלקי) או לא משלם כלל (בלון מלא). בתום התקופה, יש לפרוע את כל סכום הקרן בתשלום אחד . למי זה מתאים? בעיקר למשפרי דיור, הממתינים לקבלת הכסף ממכירת דירתם הישנה כדי לסגור את ההלוואה, או למי שמצפה לקבל סכום כסף גדול וחד-פעמי בעתיד הקרוב.

- הלוואת גרייס (Grace): הלוואה זו מאפשרת דחייה של תשלומי הקרן (גרייס חלקי, משלמים רק ריבית) או של הקרן והריבית גם יחד (גרייס מלא) לתקופה קצרה בתחילת ההלוואה . למי זה מתאים? לרוכשי דירה "על הנייר" מקבלן, שנאלצים לשלם במקביל גם שכר דירה עד לקבלת המפתח, או למי שצופה קושי תזרימי זמני בתחילת הדרך. חשוב להבין: דחיית תשלומים מייקרת את סך ההלוואה, מכיוון שהריבית ממשיכה להצטבר על קרן גדולה יותר.

- משכנתא צמודת מט"ח: מסלול בו הקרן והריבית צמודות לשער מטבע חוץ, לרוב דולר או אירו. זהו מסלול ספקולטיבי ומסוכן ביותר, החושף את הלווה לתנודות חריפות בשערי החליפין . למי זה מתאים? כמעט ורק למי שהכנסתו העיקרית היא במטבע אליו צמודה ההלוואה (למשל, עובדי הייטק המקבלים משכורת בדולרים), ובכך יוצרים גידור טבעי לסיכון המטבע. לרוב הלווים, מומלץ להתרחק ממסלול זה.

חלק ב': ניתוח מאקרו-כלכלי – קריאת המפה הכלכלית של 2025

בחירת מסלולי המשכנתא אינה יכולה להתבצע בוואקום. היא חייבת להתחשב ב"רוחות המאקרו-כלכליות" המנשבות במשק. הבנה של הסביבה הכלכלית תאפשר לנו לבחור את ה"מפרשים" הנכונים לספינת המשכנתא שלנו, כדי שנוכל לנווט בבטחה לעבר היעד. נכון לסוף 2025, אנו פועלים בסביבה כלכלית מאתגרת ומלאת אי-ודאות, המושפעת מהשלכות המלחמה, לחצים אינפלציוניים גלובליים ומדיניות מוניטרית מרסנת .

ריבית בנק ישראל וריבית הפריים

תמונת מצב (ספטמבר 2025)

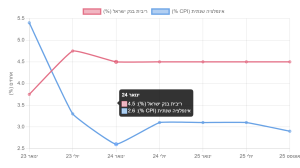

לאחר סייקל העלאות ריבית אגרסיבי שהחל באפריל 2022, בו עלתה הריבית מרמה אפסית של 0.1% לרמה של 4.75% , בנק ישראל הוריד את הריבית בינואר 2024 לרמה של 4.5% ומאז הותיר אותה ללא שינוי לאורך 2024 ו-2025 . כתוצאה מכך, ריבית הפריים, המשמשת בסיס למסלול הפריים במשכנתאות, עומדת על רמה גבוהה של 6.0% (ריבית בנק ישראל + 1.5%). סביבת ריבית זו מייקרת משמעותית את עלות הכסף ומשפיעה ישירות על גובה ההחזר החודשי, במיוחד במסלולים מבוססי פריים.

תרשים 1: ריבית בנק ישראל מול אינפלציה שנתית (2023-2025). מקור: עיבוד נתוני בנק ישראל והלמ"ס.

ניתוח ותחזית

הקונצנזוס בקרב כלכלנים וחטיבת המחקר של בנק ישראל הוא שהכיוון העתידי של הריבית הוא כלפי מטה, אך הירידה צפויה להיות הדרגתית ומתונה. חטיבת המחקר של בנק ישראל, בתחזיתה מיולי 2025, צופה שהריבית תרד לרמה ממוצעת של 3.75% רק ברבעון השני של 2026 . הסיבות למתינות הן החשש מהתפרצות אינפלציונית מחודשת על רקע אי-הוודאות הגיאופוליטית והלחצים הפיסקאליים, והרצון לשמור על יציבות השווקים הפיננסיים.

השפעה על התמהיל

סביבת ריבית גבוהה עם צפי לירידה הופכת את מסלול הפריים לאטרקטיבי אסטרטגית, שכן הוא צפוי ליהנות מהוזלות עתידיות. עם זאת, יש לזכור שההחזר ההתחלתי בו גבוה, והירידה אינה מובטחת ועשויה להתעכב. לכן, יש לאזן את הסיכון על ידי שילוב רכיב "עוגן" של ריבית קבועה (קל"צ), שמקבע חלק מההלוואה בריבית הנוכחית ומגן מפני הפתעות.

אינפלציה ומדד המחירים לצרכן (CPI)

תמונת מצב (2025)

לאחר תקופה של אינפלציה גבוהה שחרגה מיעד בנק ישראל (1%-3%), נתוני אוגוסט 2025 הראו התמתנות מסוימת, כאשר קצב האינפלציה השנתי ירד ל-2.9% . עם זאת, המדד החודשי עצמו עלה ב-0.7%, מה שמצביע על לחצי מחירים שעדיין קיימים במשק, בין היתר בסעיפי הדיור, התחבורה והנופש . התחזית השנתית של בנק ישראל לשנת 2025 עומדת על 2.6% .

ניתוח ותחזית

התמונה מורכבת. מחד, הריבית הגבוהה והאטה מסוימת בצמיחה פועלות למיתון האינפלציה. מאידך, גורמים כמו אי-הוודאות הגיאופוליטית, עלויות לחימה, והעלאות מיסים צפויות, עלולים לדחוף את המחירים כלפי מעלה. לכן, למרות ההתמתנות, הסיכון לאינפלציה "דביקה" שתישאר בגבול העליון של היעד או אף מעליו עדיין קיים.

השפעה על התמהיל

"במקרה של עלייה משמעותית ברמת המחירים בשוק וירידה בערך השקל (אינפלציה), קרן ההלוואה (הסכום המקורי) עשוי לגדול על-אף ההחזרים החודשיים השוטפים." – כל-זכות, על מסלולים צמודי מדד

אינפלציה, גם ברמה של 2.5%-3%, הופכת כל מסלול צמוד-מדד (כמו ק"צ או משתנה צמודה) למסוכן ויקר. היא שוחקת את הקרן ומייקרת את ההחזר החודשי. לכן, האסטרטגיה הנכונה בסביבה הנוכחית היא למזער ככל הניתן את החשיפה למסלולים צמודי מדד, ולהעדיף מסלולים שאינם צמודים: קל"צ ופריים.

תשואות אג"ח ממשלתיות

הסבר הקשר

לווים רבים אינם מודעים לכך, אך הריבית שהבנק מציע להם על מסלול הקל"צ אינה נקבעת באופן שרירותי. היא נגזרת באופן ישיר מתשואות איגרות החוב (אג"ח) הממשלתיות לטווחים דומים, בתוספת מרווח סיכון ורווח לבנק. כאשר השוק צופה עליית ריבית או אינפלציה, המשקיעים דורשים תשואה גבוהה יותר על אג"ח ממשלתיות, ועלייה זו "מתגלגלת" כמעט מיידית להתייקרות הריביות הקבועות במשכנתאות .

השפעה על התמהיל

עבור הלווה המתוחכם, מעקב אחר מגמת תשואות האג"ח (המתפרסמות מדי יום באתר הבורסה ובאתרים הכלכליים) יכול לספק אינדיקציה מוקדמת לגבי כיוון הריביות הקבועות. אם רואים שתשואות האג"ח ל-10 שנים מתחילות לטפס, זהו איתות שכדאי למהר ו"לנעול" ריבית קבועה לפני שהבנקים יעלו את המחירים. ולהיפך, אם התשואות בירידה, ייתכן שכדאי להמתין מעט עם לקיחת המשכנתא או להתכונן למחזור עתידי.

רגולציה והחלטות בנק ישראל

בנק ישראל, כרגולטור המפקח על המערכת הבנקאית, קובע את "כללי המשחק" במגרש המשכנתאות. מטרתו היא להבטיח את יציבות הבנקים ולהגן על הלווים מפני לקיחת סיכונים מוגזמים. שתי המגבלות המרכזיות שכל לווה חייב להכיר הן:

- כלל השליש (ריבית קבועה): בנק ישראל מחייב שלפחות שליש (33.3%) מסך המשכנתא יהיה במסלול בעל ריבית קבועה (כלומר, קל"צ או ק"צ). המטרה היא להבטיח שלכל משכנתא יהיה "עוגן" של יציבות .

- כלל שני השליש (ריבית משתנה): בנק ישראל מגביל את החלק שניתן לקחת במסלולים המשתנים בתדירות של פחות מ-5 שנים (בעיקר מסלול הפריים) לעד שני שלישים (66.6%) מסך המשכנתא . המטרה היא למנוע מלווים לקחת 100% מהמשכנתא במסלול תנודתי ומסוכן.

השפעה על התמהיל

מגבלות אלו מכתיבות למעשה את "גבולות הגזרה" של בניית התמהיל. הן מחייבות כל לווה, גם את חובב הסיכון הגדול ביותר, לשלב רכיב של יציבות בתמהיל שלו. הן מהוות רשת ביטחון רגולטורית המאלצת פיזור סיכונים מינימלי.

חלק ג': שלב האבחון – מי אתה, הלווה? הבנת ה-DNA הפיננסי שלך

אם החלקים הקודמים עסקו בכלים ובסביבה, חלק זה עוסק בכם. זהו השלב החשוב, האישי והקריטי ביותר בתהליך כולו. אין "תמהיל מומלץ" אחד שמתאים לכולם, כשם שאין מידת בגדים אחת שמתאימה לכל האנשים. התמהיל הוא חליפה שתופרים לפי מידה. לפני שגוזרים את הבד, חייבים לקחת מידות מדויקות. התעלמות משלב זה היא הטעות הנפוצה והיקרה ביותר שלווים עושים .

ניתוח הכנסות והוצאות (התזרים)

השאלה הראשונה והבסיסית ביותר היא: מהי יכולת ההחזר האמיתית שלכם? כדי לענות עליה, יש לנתח בכנות את תזרים המזומנים המשפחתי.

- הכנסה נטו: לא רק הסכום הנוכחי שנכנס לבנק, אלא גם יציבותה וצפיפותה. האם אתם זוג שכירים ותיקים במקום עבודה יציב? האם אחד מכם עצמאי עם הכנסה תנודתית? האם אתם זוג צעיר בתחילת הדרך עם צפי לעלייה משמעותית בשכר? . יש להתחשב בהכנסה הממוצעת והשמרנית, לא בהכנסה של חודש שיא.

- הוצאות קבועות ומשתנות: יש לרשום את כל ההוצאות החודשיות – שכר דירה (אם רלוונטי), חשבונות, מזון, חינוך, ביטוחים, בילויים. המטרה היא להגיע לסכום "ההכנסה הפנויה" האמיתית שלכם.

- יכולת החזר חודשית: כלל אצבע מקובל הוא שההחזר החודשי על המשכנתא לא יעלה על 30%-35% מההכנסה הפנויה נטו . חשוב לבחון לא רק מה אתם יכולים להחזיר היום, אלא מה תוכלו להחזיר גם בתרחיש שבו ההחזר החודשי יעלה ב-1,000 או 1,500 ש"ח עקב עליית ריבית או מדד.

תוכניות עתידיות וצמתים בחיים

משכנתא היא התחייבות לטווח ארוך, בממוצע כ-18-20 שנה . במהלך תקופה זו, החיים משתנים. תמהיל חכם חייב לקחת בחשבון את הצמתים הצפויים בדרך:

- הרחבת המשפחה: האם אתם מתכננים ילדים בשנים הקרובות? יש לקחת בחשבון ירידה זמנית בהכנסות (חופשת לידה) ועלייה קבועה בהוצאות (גנים, חוגים, בתי ספר).

- שינויי קריירה: האם אחד מכם שוקל הסבה מקצועית, יציאה ללימודים, או פתיחת עסק עצמאי? שינויים אלו יכולים להשפיע על יציבות ההכנסה בטווח הקצר.

- צפי לקבלת כספים (פירעון מוקדם): האם צפויה להיפתח קרן השתלמות בעוד 6 שנים? האם יש סיכוי לקבלת ירושה או מתנה משמעותית מההורים? מידע זה קריטי לבחירת מסלולים גמישים (כמו פריים) המאפשרים פירעון ללא קנס.

- תוכניות לגבי הנכס: האם זו דירת "לתמיד" או דירה ראשונה שתשדרגו בעוד 7-10 שנים? אם אתם מתכננים למכור, יש חשיבות גדולה יותר למסלולים עם נקודות יציאה נוחות ועמלות פירעון נמוכות.

פרופיל הסיכון האישי ("מבחן השינה בלילה")

זוהי שאלה של אופי, לא של מספרים. אין תשובה נכונה או לא נכונה, רק תשובה כנה. השאלה המרכזית היא: האם אתם אנשים שמעדיפים ודאות מוחלטת גם במחיר גבוה יותר (שונאי סיכון), או שאתם מוכנים לקחת סיכון מחושב בתקווה לחיסכון עתידי (מנהלי סיכון)?

כדי להמחיש, דמיינו שתי אפשרויות למשכנתא של מיליון ש"ח:

- אפשרות א' (שונא סיכון): החזר חודשי של 5,500 ש"ח, קבוע וידוע ל-20 שנה. לא משנה מה יקרה במשק, זה הסכום שתשלמו.

- אפשרות ב' (מנהל סיכון): החזר חודשי התחלתי של 4,800 ש"ח. אם הריבית תרד, הוא יכול לרדת ל-4,500 ש"ח. אם הריבית תעלה, הוא יכול לקפוץ ל-6,200 ש"ח.

איזו אפשרות גורמת לכם להרגיש יותר בנוח? התשובה לשאלה זו תכתיב במידה רבה את החלוקה בתמהיל בין מסלולים קבועים (כמו קל"צ) למסלולים משתנים (כמו פריים).

מטרות וערכים פיננסיים

לבסוף, חשוב להגדיר מהי המטרה העיקרית שלכם בבניית התמהיל. בדרך כלל, קיימת התנגשות (Trade-off) בין המטרות השונות, וצריך למצוא את האיזון הנכון עבורכם:

- מטרה 1: מינימום החזר חודשי התחלתי. מתאים למי שצפוף תזרימית בשנים הראשונות וצופה עלייה בהכנסות בעתיד. יוביל לבחירת מסלולים עם ריבית התחלתית נמוכה יותר (כמו משתנות), אך עלול לייקר את העלות הכוללת.

- מטרה 2: מינימום עלות כוללת. מתאים למי שיכול לעמוד בהחזר חודשי גבוה יותר ומעוניין לשלם כמה שפחות ריבית לבנק לאורך כל התקופה. יוביל לבחירת תקופות הלוואה קצרות יותר ומסלולים יציבים.

- מטרה 3: גמישות מרבית. מתאים למי שצופה שינויים רבים ורוצה את היכולת לשנות, למחזר ולפרוע חלקים מההלוואה ללא קנסות. יוביל להגדלת רכיב הפריים בתמהיל.

רק לאחר שביצעתם אבחון עצמי מעמיק בכל ארבעת הרבדים הללו, אתם מוכנים לגשת לשלב הבא והמעשי: בניית התמהיל בפועל.

חלק ד': בניית התמהיל בפועל – מתודולוגיית "העוגן, הגמישות והאסטרטגיה"

כאן התיאוריה הופכת למעשה. לאחר שאבחנו את הפרופיל הפיננסי שלנו והבנו את הסביבה הכלכלית, נבנה את תמהיל המשכנתא שכבה אחר שכבה. המתודולוגיה המוצעת כאן מבוססת על פיזור סיכונים חכם, המשלב בין יציבות, גמישות והתאמה ליעדים ארוכי טווח. נכנה אותה "מתודולוגיית העוגן, הגמישות והאסטרטגיה".

שלב 1: קביעת "העוגן" – רכיב הקל"צ

השכבה הראשונה והחשובה ביותר היא "העוגן". תפקידו הוא להוות את הבסיס היציב של התמהיל, לספק ודאות ולקבע חלק מהסיכון. הכלי המתאים ביותר למטרה זו הוא מסלול הריבית הקבועה הלא צמודה (קל"צ). זהו החלק במשכנתא שיאפשר לכם לישון בשקט בלילה, בידיעה שלפחות הוא לא יושפע מתהפוכות השוק.

כמה להקצות?

היקף העוגן תלוי ישירות בפרופיל הסיכון שלכם, כפי שאובחן בחלק ג', ובכפוף למגבלת בנק ישראל של מינימום שליש בריבית קבועה.

- לווה שונא סיכון ("השמרן"): יקצה לעוגן חלק משמעותי מהתמהיל, בין 50% ל-66%. הוא מעדיף לשלם יותר על ודאות.

- לווה מנהל סיכון ("המאוזן"): יקצה לעוגן בין 33% (המינימום הנדרש) ל-50%. הוא מבין את חשיבות היציבות אך רוצה להשאיר מקום לגמישות.

לאיזו תקופה?

ככלל, ככל שתקופת הקל"צ קצרה יותר, הריבית נמוכה יותר. טכניקה מתקדמת היא לפצל את רכיב הקל"צ עצמו לשתי תקופות. לדוגמה, אם החלטתם על 50% קל"צ, תוכלו לקחת 25% ל-15 שנה (בריבית נמוכה יותר) ו-25% ל-25 שנה (בריבית גבוהה יותר). הפיצול יוצר ממוצע ריבית אטרקטיבי יותר, ומגדיל את ההחזר על החלק הקצר, מה שמאיץ את סילוק הקרן.

שלב 2: שילוב "הגמישות" – רכיב הפריים

השכבה השנייה היא "הגמישות". תפקידה הוא להוות את החלק הדינמי בתמהיל, זה שמאפשר פירעון מוקדם ללא קנס וצפוי ליהנות מירידות ריבית עתידיות. הכלי המתאים למטרה זו הוא מסלול הפריים.

כמה להקצות?

היקף רכיב הגמישות תלוי בצפי שלכם לפירעונות מוקדמים וברמת הנוחות שלכם עם תנודתיות בהחזר החודשי.

- צפי גבוה לפירעון מוקדם (למשל, קרן השתלמות בעוד 3 שנים): כדאי להגדיל את רכיב הפריים, למשל ל-40%-50% מהתמהיל, כדי שתוכלו לסלק חלק משמעותי מהחוב ללא קנס.

- צפי נמוך לפירעון מוקדם ורצון ליציבות: ניתן להסתפק ברכיב פריים קטן יותר, למשל 25%-30%.

בכל מקרה, יש לזכור את מגבלת בנק ישראל המאפשרת לקחת עד שני שלישים (66.6%) מהמשכנתא במסלול הפריים.

שלב 3: הוספת "השכבה האסטרטגית" – מסלולים משתנים/צמודים (בזהירות)

זוהי שכבת "בונוס" אופציונלית, המיועדת ללווים עם צרכים או מטרות ספציפיות. תפקידה הוא לשמש כלי טקטי להשגת יעד מוגדר, כמו הורדת ההחזר החודשי ההתחלתי או תכנון יציאה בטווח הבינוני. הכלים כאן יכולים להיות ריבית משתנה לא צמודה (למשל, כל 5 שנים) או, בזהירות רבה, ריבית משתנה צמודה.

מתי לשלב?

יש לשלב שכבה זו רק אם מתקיימים שני תנאים: 1) יש צורך אמיתי בהפחתת ההחזר ההתחלתי מעבר למה שמאפשר שילוב של קל"צ ופריים בלבד. 2) יש תוכנית ברורה ומגובשת למחזר או לפרוע את המסלול הזה בנקודת היציאה הראשונה שלו.

דוגמה: זוג צעיר שלוקח משכנתא וצופה שהכנסתו תגדל משמעותית בעוד 5 שנים. הם יכולים לקחת 20% מהתמהיל במסלול משתנה כל 5 שנים לא צמודה. מסלול זה יציע להם ריבית התחלתית נמוכה יותר מהקל"צ, יקטין את ההחזר החודשי בחמש השנים הראשונות, וייתן להם נקודת יציאה נוחה למחזור בעוד 5 שנים, כאשר יוכלו להרשות לעצמם החזר גבוה יותר.

סימולציות ותרחישי קיצון (Stress Testing)

לאחר שבניתם טיוטת תמהיל, השלב הבא הוא חובה: לבחון אותו תחת לחץ. יש להשתמש במחשבון משכנתא מתקדם ולהריץ מספר תרחישי קיצון:

- תרחיש עליית ריבית: מה יקרה להחזר החודשי הכולל אם ריבית הפריים תעלה ב-1%, 2%, או אפילו 3%? האם עדיין תוכלו לעמוד בתשלום בנוחות?

- תרחיש אינפלציה: (רלוונטי אם שילבתם מסלולים צמודים) מה יקרה להחזר החודשי וליתרת הקרן אם האינפלציה תעמוד על 4% בשנה למשך 3 שנים?

- תרחיש משולב: מה יקרה בתרחיש הגרוע ביותר של עליית ריבית ואינפלציה במקביל?

המטרה אינה להפחיד, אלא לוודא שהתמהיל שלכם חסין ועמיד, ושהוא לא יגרום לכם לקרוס כלכלית במקרה של הרעה בתנאי השוק. אם התמהיל לא עובר את מבחני הלחץ, יש לחזור לשלב התכנון ולהגדיל את רכיב "העוגן" היציב.

דוגמאות לתמהילים לפי פרופיל (מעודכן ל-2025)

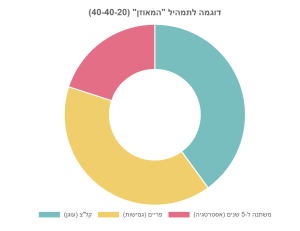

להלן שלוש דוגמאות לתמהילים עבור משכנתא של 1,000,000 ש"ח, המבוססות על ריביות ממוצעות בשוק נכון לסוף 2025 .המספרים הם להמחשה בלבד.

תרשים 2: הרכב תמהיל "המאוזן" לדוגמה. פיזור הסיכונים בין יציבות (קל"צ), גמישות (פריים) ואסטרטגיה (משתנה).

1. תמהיל "השמרן" (שונא סיכון)

- מטרה: ודאות מקסימלית ושקט נפשי.

- הרכב:

- 600,000 ש"ח (60%) בקל"צ ל-20 שנה בריבית 4.8%.

- 400,000 ש"ח (40%) בפריים (P-0.6% = 5.4%) ל-25 שנה.

- ניתוח: רוב המשכנתא מקובע ואינו מושפע משינויים. החלק הגמיש מאפשר פירעון עתידי. החזר התחלתי גבוה יחסית, אך יציב מאוד.

2. תמהיל "המאוזן" (מנהל סיכון)

- מטרה: איזון בין יציבות, חיסכון בעלות כוללת וגמישות.

- הרכב:

- 400,000 ש"ח (40%) בקל"צ ל-25 שנה בריבית 5.0%.

- 400,000 ש"ח (40%) בפריים (P-0.7% = 5.3%) ל-30 שנה.

- 200,000 ש"ח (20%) במשתנה כל 5 שנים לא צמודה ל-20 שנה בריבית 4.6%.

- ניתוח: עוגן סולידי של 40%, רכיב גמיש גדול, ורכיב אסטרטגי שמוריד את ההחזר ההתחלתי ומאפשר נקודת יציאה למחזור בעוד 5 שנים. זהו תמהיל שמתאים למגוון רחב של לווים.

3. תמהיל "האגרסיבי" (לבעלי יכולת החזר גבוהה וצפי לגידול בהכנסה)

- מטרה: ניצול מקסימלי של סביבת הריבית הגבוהה עם צפי לירידה, וגמישות מרבית.

- הרכב:

- 340,000 ש"ח (34%) בקל"צ ל-15 שנה בריבית 4.6% (המינימום הנדרש).

- 660,000 ש"ח (66%) בפריים (P-0.8% = 5.2%) ל-25 שנה (המקסימום המותר).

- ניתוח: תמהיל תנודתי מאוד, החשוף ברובו לשינויים בריבית בנק ישראל. מתאים רק ללווים עם "כיסים עמוקים", יכולת ספיגה גבוהה של עליות בהחזר החודשי, ורצון עז לנצל ירידות ריבית עתידיות ולשמור על אופציה לפירעון מוקדם של רוב ההלוואה.

חלק ה': טיפים מתקדמים ו-10 הטעויות הנפוצות שיעלו לכם הון

אחרי שלמדנו את המתודולוגיה לבניית התמהיל, הגיע הזמן לטיפים של המקצוענים ולסימון המוקשים המסוכנים ביותר שבדרך. לעיתים, הימנעות מטעות אחת שווה יותר מכל משא ומתן על הריבית. בחלק זה נרכז את עשר הטעויות הקריטיות ביותר, ואת כללי האצבע שיכולים לחסוך לכם עשרות ומאות אלפי שקלים.

טעויות נפוצות שכדאי להימנע מהן

- התמקדות בריבית בלבד: הטעות הקלאסית. לווים מנהלים "מלחמה" על 0.1% בריבית, אך חותמים על תמהיל גרוע שהבנקאי הציע להם. זכרו: תמהיל גרוע עם ריבית טובה תמיד יהיה יקר יותר מתמהיל טוב עם ריבית ממוצעת .

- הסתמכות על תמהיל "שליש-שליש-שליש" הגנרי של הבנק: בנקים רבים מציעים תמהיל ברירת מחדל של שליש קל"צ, שליש פריים ושליש משתנה צמודה. תמהיל זה משרת את פיזור הסיכונים של הבנק, לא בהכרח את הצרכים שלכם. הוא כמעט תמיד אינו אופטימלי .

- קביעת החזר חודשי נמוך מדי: הפיתוי להקטין את ההחזר החודשי הוא גדול, אך הוא מוביל לפריסת ההלוואה לתקופה ארוכה יותר (למשל, 30 שנה במקום 20). התוצאה היא תשלום ריבית כולל שיכול להיות גבוה במאות אלפי שקלים .

- התעלמות מעמלות פירעון מוקדם: "לנעול" את כל המשכנתא או את רובה במסלולי קל"צ ארוכים, מבלי להשאיר רכיב גמיש (פריים), זו טעות. היא מונעת מכם את היכולת למחזר את המשכנתא או לפרוע אותה אם תנאי השוק ישתנו לטובתכם או אם תקבלו כסף.

- חוסר תכנון לטווח ארוך: לבנות תמהיל שמתאים באופן מושלם למצבכם הכלכלי היום, תוך התעלמות משינויים צפויים כמו הרחבת המשפחה או פתיחת קרן השתלמות.

- לקיחת 100% מהמשכנתא שהבנק מאשר: רק כי הבנק מוכן לתת לכם סכום מסוים, לא אומר שזה נכון כלכלית עבורכם. לקחת את המקסימום האפשרי עלול להכניס אתכם למצוקה תזרימית .

- השוואת תפוחים לתפוזים: לקבל הצעה מבנק א' על תמהיל אחד, והצעה מבנק ב' על תמהיל אחר, ולהשוות רק את הריביות. זו השוואה חסרת משמעות. יש להשוות הצעות על בסיס אותו תמהיל בדיוק.

- פחד מניהול משא ומתן: לקבל את ההצעה הראשונה מהבנק "שלך" מתוך הנחה שהוא "ידאג לך". הבנק הוא גוף עסקי. תמיד יש מקום למשא ומתן, במיוחד אם מגיעים עם הצעות מתחרות .

- התעלמות מביטוח משכנתא: לרכוש את ביטוח החיים והנכס היקר דרך הבנק, במקום לבצע סקר שוק מקיף בין חברות הביטוח ולחסוך מאות שקלים בשנה.

- בניית תמהיל לבד ללא ידע מספק: לנסות "לעשות זאת בעצמך" בתחום כה מורכב, מתוך רצון לחסוך את עלות הייעוץ. זו טעות שעלולה לעלות הרבה יותר מכל שכר טרחה של יועץ מקצועי.

טיפים וכללי אצבע מנצחים

נקודות מפתח לחיסכון במשכנתא

- הגדילו הון עצמי: ככל שההון העצמי שלכם גבוה יותר (ואחוז המימון נמוך יותר), כך הבנק רואה בכם לווים פחות מסוכנים ויציע לכם ריביות טובות יותר. כל מדרגת הון עצמי (למשל, מעבר מ-25% ל-40%) יכולה לחסוך לכם כסף רב .

- קצרו תקופות: זהו הטיפ החשוב ביותר לחיסכון בעלות הכוללת. כל שנה שתקצרו מתקופת המשכנתא תחסוך לכם עשרות אלפי שקלים בתשלומי ריבית. בדקו מה ההחזר החודשי הגבוה ביותר שאתם יכולים לעמוד בו בנוחות, וקבעו את תקופת ההלוואה הקצרה ביותר האפשרית.

- בצעו "מכרז ריביות": לאחר שבניתם את התמהיל האופטימלי עבורכם, פנו ל-3-4 בנקים שונים, הציגו להם את אותו התמהיל בדיוק, ובקשו הצעת מחיר כתובה. לאחר מכן, חזרו לבנקים עם ההצעה הטובה ביותר ונהלו משא ומתן כדי לשפר אותה עוד יותר .

- תכננו נקודות יציאה: גם אם אינכם צופים פירעון מוקדם, החיים דינמיים. שילוב מסלולים המאפשרים גמישות (כמו פריים או משתנות עם תחנות יציאה) הוא צעד אסטרטגי חכם שישאיר לכם אופציות פתוחות בעתיד.

- בדקו את המשכנתא כל שנתיים-שלוש (מיחזור): משכנתא אינה "חתונה קתולית". תנאי השוק משתנים, החיים שלכם משתנים, וההכנסה שלכם משתנה. כדאי לבדוק מדי פעם אם התנאים שקיבלתם עדיין אטרקטיביים. אם הריביות בשוק ירדו משמעותית, או אם ההכנסה שלכם עלתה ואתם יכולים להגדיל את ההחזר, ייתכן שכדאי לבצע מיחזור משכנתא ולחסוך כסף רב .

סיכום ותוכנית פעולה: רשימת הבדיקה הסופית לפני החתימה

הגענו לסוף המסע. אם עקבתם אחר השלבים במדריך, אתם מחזיקים כעת בידע ובכלים שרוב לוקחי המשכנתאות בישראל אינם נחשפים אליהם לעולם. הבנתם כי בניית תמהיל היא תהליך של אבחון, תכנון וניהול סיכונים, ולא רק מיקוח על ריבית. המטרה הסופית היא ליצור משכנתא שתשרת אתכם, ולא להפוך אתכם לעבדים שלה. משכנתא שהיא גם יציבה, גם גמישה, וגם מותאמת אישית למסע החיים הייחודי שלכם.

לפני שאתם ניגשים לבנק וחותמים על ההתחייבות הפיננסית הגדולה בחייכם, עברו על רשימת הבדיקה הבאה כדי לוודא שלא פספסתם אף שלב קריטי:

רשימת בדיקה צעד-אחר-צעד:

- [ ] איסוף מסמכים וקבלת אישור עקרוני: ארגנו את כל המסמכים הנדרשים (תלושי שכר, דפי חשבון וכו') ופנו ל-3 בנקים לפחות כדי לקבל אישור עקרוני. זה ייתן לכם מושג על מסגרת האשראי שלכם ועל הריביות ההתחלתיות .

- [ ] ביצוע "אבחון עצמי" מעמיק (לפי חלק ג'): שבו עם עצמכם (ועם בן/בת הזוג) והגדירו בכנות את יכולת ההחזר החודשית, התוכניות העתידיות, פרופיל הסיכון והמטרות הפיננסיות שלכם.

- [ ] בניית 2-3 טיוטות לתמהיל (לפי חלק ד'): בהתבסס על האבחון, בנו על דף נייר 2-3 אפשרויות לתמהיל (למשל, "שמרני", "מאוזן"). אל תתקבעו על אפשרות אחת.

- [ ] ביצוע סימולציות ותרחישי קיצון: השתמשו במחשבון משכנתא כדי לבחון כל טיוטת תמהיל תחת לחץ. ודאו שאתם עומדים בהחזרים גם אם הריבית והמדד יעלו.

- [ ] בחירת התמהיל המועדף וחזרה לבנקים: לאחר הסימולציות, בחרו את התמהיל שנראה לכם הנכון ביותר. כעת, חזרו לבנקים ובקשו הצעות מחיר *על התמהיל שלכם*, לא על התמהיל שלהם.

- [ ] ניהול משא ומתן ("מכרז ריביות"): עם הצעות כתובות ביד, נהלו משא ומתן מול הבנקים. השתמשו בהצעה הטובה ביותר כמנוף לקבלת ריביות טובות יותר מהמתחרים. היו מנומסים אך אסרטיביים.

- [ ] התייעצות עם איש מקצוע (מומלץ בחום): גם לאחר כל התהליך, פגישה אחת עם יועץ משכנתאות אובייקטיבי יכולה להיות שווה זהב. הוא יכול לאמת את התהליך שעשיתם, לזהות הזדמנויות או סיכונים שפספסתם, ולעיתים קרובות להשיג עבורכם ריביות טובות יותר בזכות קשריו בבנקים.

- [ ] קריאה מדוקדקת של כל המסמכים לפני החתימה: אל תחתמו על שום דבר שאתם לא מבינים במאה אחוז. קחו את הזמן, קראו את האותיות הקטנות, ושאלו שאלות.

תזכרו, משכנתא היא לא גזירת גורל, היא החלטה פיננסית. עם הידע, הכלים והמתודולוגיה הנכונים, אתם יכולים להפוך אותה ממקור לדאגה למנוף אדיר לצמיחה כלכלית, להגשמת חלומות ולביטחון המשפחה שלכם. צאו לדרך, חכמים ומצוידים יותר.

_____________________________________________________________________________________________________________

5 שאלות ותשובות מרכזיות:

1. מה זה תמהיל משכנתא ומדוע הוא חשוב יותר מהריבית? תמהיל משכנתא הוא החלוקה של ההלוואה בין מסלולים שונים (קל"צ, פריים, משתנה וכו'). בעוד שהריבית קובעת את "מחיר הלבנים", התמהיל הוא "תוכנית הבנייה" של המשכנתא. תמהיל נכון יכול לחסוך מאות אלפי שקלים, לספק גמישות לפירעון מוקדם ולהגן מפני סיכונים כלכליים – הרבה מעבר לכל הנחה בריבית.

2. מה ההבדל בין מסלול קל"צ למסלול פריים ומתי להשתמש בכל אחד? מסלול קל"צ מציע ודאות מוחלטת – החזר קבוע לאורך כל התקופה, אך בריבית גבוהה יותר ועם עמלת פירעון מוקדם. מסלול פריים מציע גמישות מלאה לפירעון ויכולת ליהנות מירידות ריבית, אך עם חוסר ודאות בהחזר החודשי. האסטרטגיה הנכונה היא לשלב את שניהם: קל"צ כ"עוגן" יציבות ופריים כ"רכיב גמישות".

3. איך הסביבה הכלכלית של 2025 משפיעה על בחירת התמהיל? בסביבת 2025 עם ריבית בנק ישראל גבוהה (4.5%) וצפי לירידה הדרגתית, מסלול הפריים הופך אטרקטיבי אסטרטגית. במקביל, האינפלציה ברמה של 2.5%-3% הופכת כל מסלול צמוד-מדד למסוכן. האסטרטגיה המומלצת היא להעדיף מסלולים שאינם צמודים (קל"צ ופריים) ולמזער מסלולים צמודי מדד.

4. מהן השכבות במתודולוגיית "העוגן, הגמישות והאסטרטגיה"? השכבה הראשונה היא "העוגן" – רכיב קל"צ שמספק יציבות (33%-66% לפי פרופיל הסיכון). השכבה השנייה היא "הגמישות" – רכיב פריים שמאפשר פירעון ללא קנס (25%-50%). השכבה השלישית היא "האסטרטגיה" – מסלולים משתנים לצרכים ספציפיים (רק אם יש תוכנית יציאה ברורה).

5. מהן הטעויות הקריטיות שיכולות לעלות מאות אלפי שקלים? הטעויות היקרות ביותר כוללות: התמקדות בריבית בלבד תוך התעלמות מהתמהיל, קבלת תמהיל גנרי של הבנק, קביעת תקופות ארוכות מדי לחיסכון בהחזר חודשי, "נעילת" כל המשכנתא במסלולים עם עמלת פירעון, והתעלמות מתכנון לטווח ארוך ומשינויים צפויים בחיים.