מתי צריך להתחיל את תהליך המשכנתא? המדריך המלא

תוכן עניינים

- מדוע תזמון הוא המפתח להצלחה?

- שאלות ותשובות: מתי בדיוק להתחיל את התהליך?

- שלב 1: "הבדיקה המקדימה" – 3-6 חודשים לפני חיפוש נכס

- שלב 2: "האישור העקרוני" – רגע לפני שמתחילים לחפש ברצינות

- שלב 3: "הגשת הבקשה המלאה" – מיד לאחר מציאת נכס

- ציר הזמן האידיאלי של תהליך המשכנתא

- 3 טעויות תזמון נפוצות שחייבים להימנע מהן

- טיפ הזהב של עדי שטרן

- סיכום ומסקנות

מדוע תזמון הוא המפתח להצלחה?

אחת השאלות הנפוצות ביותר שאני נשאל כיועץ משכנתאות היא "מתי להתחיל?". זו שאלה מצוינת, כי התשובה לה יכולה לחסוך לכם עשרות אלפי שקלים, המון לחץ ולילות ללא שינה. תהליך לקיחת משכנתא אינו מתחיל ברגע שמצאתם את דירת חלומותיכם, אלא חודשים רבים לפני כן. תזמון נכון מאפשר לכם להגיע מוכנים, עם כוח מיקוח חזק יותר מול הבנקים ומול מוכרי הנכס, ולהבטיח שתקבלו את התנאים הטובים ביותר עבורכם.

התחלה מאוחרת מדי תכניס אתכם למרוץ נגד הזמן, תאלץ אתכם להתפשר על תנאים פחות טובים ותגביר את הסיכון שהעסקה תיפול. מנגד, התחלה מוקדמת מדי ללא תכנון עלולה לגרום לאישור העקרוני שלכם לפוג תוקף. במדריך זה נפרט את ציר הזמן האידיאלי, שלב אחר שלב.

שאלות ותשובות: מתי בדיוק להתחיל את התהליך?

כדי לפשט את הדברים, חילקתי את התהליך לשלושה שלבים מרכזיים, כל אחד עם מסגרת הזמן המומלצת לו.

שלב 1: "הבדיקה המקדימה" – 3-6 חודשים לפני חיפוש נכס

זהו השלב החשוב ביותר, והוא מתרחש הרבה לפני שאתם בכלל מתחילים לחפש נכסים באתרי האינטרנט. בשלב זה, המטרה היא להבין את היכולת הפיננסית האמיתית שלכם ולבנות "תיק לקוח" חזק שישכנע את הבנקים לתת לכם תנאים מעולים.

מה עושים בשלב זה?

- פגישת ייעוץ ראשונית: פגישה עם יועץ משכנתאות אובייקטיבי שיעזור לכם למפות את המצב הפיננסי, להבין מה גובה ההחזר החודשי שתוכלו לעמוד בו, ומה סכום המשכנתא המקסימלי שתוכלו לקבל.

- בדיקת דירוג אשראי: הזמנת דוח נתוני אשראי אישי ממערכת נתוני אשראי של בנק ישראל. אם ישנן "נורות אדומות" בדוח (כמו צ'קים חוזרים או הוראות קבע שלא כובדו), זה הזמן לטפל בהן. לבנק לוקח מספר חודשים "לשכוח" אירועים שליליים.

- איסוף וארגון מסמכים: התחילו לארגן את כל המסמכים הנדרשים. זה יחסוך לכם זמן יקר בהמשך. המסמכים העיקריים כוללים:

- תעודות זהות + ספח.

- תלושי שכר אחרונים (לשכירים) או שומות מס (לעצמאים).

- דפי פירוט עו"ש והתחייבויות לשלושה חודשים אחרונים.

- אישורים על הון עצמי קיים (חסכונות, קרנות השתלמות וכו').

סיום שלב זה בהצלחה ייתן לכם תקציב ברור ומדויק לרכישת דירה ויכין את הקרקע לקראת השלב הבא.

שלב 2: "האישור העקרוני" – רגע לפני שמתחילים לחפש ברצינות

אחרי שהבנתם את התקציב שלכם והתחלתם להתארגן, הגיע הזמן לקבל "אור ירוק" מהבנק. אישור עקרוני הוא מסמך רשמי מהבנק שמאשר, באופן עקרוני, את הסכמתו להעניק לכם משכנתא בסכום מסוים. זהו כלי רב עוצמה.

מתי להוציא אותו? כחודש לפני שאתם מתכננים להתחיל לחפש נכסים באופן אקטיבי. הסיבה לכך היא שאישור עקרוני תקף בדרך כלל ל-3 חודשים. הוצאתו מוקדם מדי תגרום לו לפוג תוקף, והוצאתו מאוחר מדי תשאיר אתכם ללא ודאות בזמן המשא ומתן על הנכס.

עם אישור עקרוני ביד, אתם הופכים מ"מתעניינים" ל"קונים רציניים". זה נותן לכם יתרון עצום במשא ומתן מול המוכר, שכן הוא יודע שיש לכם יכולת פיננסית מוכחת לסגור עסקה.

שלב 3: "הגשת הבקשה המלאה" – מיד לאחר מציאת נכס

מצאתם את הנכס המושלם? מזל טוב! עכשיו מתחיל המרוץ האמיתי. מיד לאחר שחתמתם על זיכרון דברים או הסכם מכר, עליכם להפוך את האישור העקרוני למשכנתא מאושרת וסופית.

בשלב זה, יועץ המשכנתאות שלכם ינהל "מכרז ריביות" בין הבנקים השונים על בסיס התיק שבניתם והאישור העקרוני שכבר קיבלתם. מכיוון שכבר הכנתם את כל המסמכים בשלב 1, התהליך יהיה מהיר ויעיל. לאחר בחירת ההצעה הטובה ביותר, תוגש הבקשה המלאה לבנק הנבחר, תתבצע שמאות לנכס, ותיקבעו מועדים לחתימות.

תהליך זה, מרגע מציאת הנכס ועד לקבלת הכסף בפועל, אורך בדרך כלל בין 3 ל-6 שבועות. לכן קריטי להתחיל אותו מיד ולא לחכות.

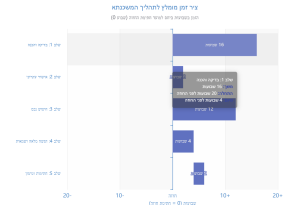

ציר הזמן האידיאלי של תהליך המשכנתא

כדי להמחיש את התהליך, יצרנו תרשים זרימה המציג את ציר הזמן המומלץ. התרשים מציג את השלבים ביחס לנקודת הזמן של "חתימה על חוזה". כפי שניתן לראות, רוב העבודה מתבצעת עוד לפני שהגעתם לשלב החוזה.

3 טעויות תזמון נפוצות שחייבים להימנע מהן

- חיפוש נכס ללא אישור עקרוני: הטעות הקלאסית. אתם עלולים להתאהב בנכס שאינכם יכולים להרשות לעצמכם, לבזבז זמן יקר, או לאבד נכס מצוין לקונה אחר שהגיע מוכן יותר.

- התחלת התהליך רק לאחר חתימת חוזה: זוהי טעות קריטית שמכניסה אתכם ללחץ זמן אדיר. לוח הזמנים בחוזה הרכישה הוא קשיח, וכל עיכוב בקבלת המשכנתא עלול להוביל להפרת חוזה ולקנסות כבדים.

- אי הכנת מסמכים מראש: איסוף כל הניירת הנדרשת יכול לקחת זמן. אם תתחילו לאסוף מסמכים רק לאחר מציאת הנכס, אתם מאבדים זמן יקר ומסכנים את כל העסקה.

טיפ הזהב של עדי שטרן

המשכנתא שלכם היא מרתון פיננסי, לא ספרינט. ההכנה שתעשו בחודשים שלפני שאתם בכלל רואים נכס היא זו שתקבע את הצלחתכם בקו הסיום. התייחסו לתהליך ברצינות, התחילו אותו מוקדם, והיעזרו באיש מקצוע שילווה אתכם. ההשקעה הזו תחזיר את עצמה בריביות נמוכות יותר ובשקט נפשי.

סיכום ומסקנות

לסיכום, התשובה לשאלה "מתי להתחיל?" היא: הרבה יותר מוקדם ממה שאתם חושבים. התהליך מתחיל כ-3 עד 6 חודשים לפני שאתם מתכננים להתחיל לחפש דירה באופן פעיל. ציר הזמן הנכון כולל בדיקה מקדימה והכנה, קבלת אישור עקרוני לפני החיפוש, והגשה מהירה של הבקשה המלאה מיד לאחר מציאת הנכס.

זכרו, רכישת דירה היא העסקה הגדולה ביותר שתעשו בחייכם. תכנון נכון ותזמון מדויק של תהליך המשכנתא הם המפתח להפיכת החלום למציאות פיננסית חכמה ובת-קיימא. לקבלת מידע נוסף והכוונה, מומלץ להתייעץ עם גורם מקצועי כמו המדריך המלא ללקיחת משכנתא או יועץ משכנתאות פרטי.