האם אתם מרגישים אבודים במבוך הרגולציה של המשכנתאות? זה הזמן להפסיק להסתבך לבד!

בעולם המורכב של המשכנתאות הישראליות, בו כל החלטה יכולה לעלות לכם עשרות אלפי שקלים, אתם זקוקים לא רק למידע – אלא לאסטרטגיה מנצחת. בשטרן משכנתאות, אנחנו לא רק מסבירים לכם את הכללים – אנחנו עוזרים לכם לנצח בהם.

עם ניסיון של תכנון אלפי משכנתאות והצלת מאות אלפי שקלים ללקוחותינו, אנחנו יודעים בדיוק איך לנווט בין המגבלות של בנק ישראל ולהפוך כל אתגר רגולטורי להזדמנות לחיסכון. הצוות המקצועי שלנו, בראשות עדי שטרן, הופך את התהליך המורכב ביותר לפשוט, שקוף ורווחי – בדיוק כמו שמגיע לכם.

אל תיקחו את ההחלטה הפיננסית הגדולה ביותר בחייכם בעיוורון. בואו נראה לכם איך הרגולציה יכולה להיות השותפה שלכם לעסקה המשתלמת ביותר.

תוכן עניינים

- מבוא: פענוח כללי המשחק בשוק המשכנתאות

- חלק א': למה בכלל צריך רגולציה? הבנת המטרות מאחורי ההנחיות

- חלק ב': כללי המשחק המרכזיים – פענוח מגבלות המשכנתא

- חלק ג': הרגולטור בפעולה – התפתחויות אחרונות והשפעתן על הכיס שלך

- חלק ד': אסטרטגיית המומחה – איך מנווטים במבוך הרגולציה וחוסכים כסף גדול?

- סיכום: הרגולציה כמצפן, לא כמחסום

מבוא: פענוח כללי המשחק בשוק המשכנתאות

לקיחת משכנתא היא, ללא ספק, ההחלטה הפיננסית המשמעותית, המורכבת והארוכה ביותר בחייהם של רוב משקי הבית בישראל. זוהי התחייבות כלכלית המשתרעת על פני עשורים, ומשפיעה על כל היבט בחיינו – מהיכולת לנהל את משק הבית השוטף ועד לביטחון הכלכלי העתידי שלנו. בשנים האחרונות, שוק זה הפך למורכב ודינמי מתמיד. סדרת העלאות ריבית אגרסיביות, רפורמות צרכניות ואירועים ביטחוניים טרפו את הקלפים ויצרו מציאות חדשה, מאתגרת ומלאת אי-ודאות הן עבור הלווים והן עבור המערכת הבנקאית.

בתוך המבוך הסבוך הזה, עומד הרגולטור – בנק ישראל. הוא קובע את "כללי המשחק" באמצעות שורה של הנחיות, מגבלות ותקנות. רבים רואים במגבלות אלו מכשול בדרך לדירה, אך האם זוהי באמת מטרתן? כיצד הן משפיעות על המשכנתא האישית שלכם, וחשוב מכך – איך ניתן לנווט ביניהן בחוכמה כדי להשיג את התנאים הטובים ביותר?

תפקידו של בנק ישראל, כבנק המרכזי והגוף המפקח על הבנקים, הוא כפול. מצד אחד, הוא אמון על שמירת יציבותה של המערכת הפיננסית כולה. מצד שני, הוא פועל להגן על הציבור הרחב – הלווים – מפני נטילת סיכונים מוגזמים שעלולים לסכן את עתידם הכלכלי. ההנחיות והמגבלות אינן נובעות מרצון להקשות, אלא מתוך ראייה מערכתית רחבה של ניהול סיכונים.

במאמר זה, נצא למסע מקיף בעולם הרגולציה של המשכנתאות. באמצעות סדרת שאלות ותשובות, יספק לנו עדי שטרן תשובות ברורות, מעשיות ומבוססות נתונים לכל השאלות המרכזיות. נבין את הרציונל מאחורי המגבלות, נפענח את כללי המשחק, ננתח את ההתפתחויות האחרונות, ונקבל אסטרטגיה מנצחת שתצייד אתכם בכלים להבנת השוק ולקיחת משכנתא חכמה, בטוחה ומשתלמת בדרך לדירה.

חלק א': למה בכלל צריך רגולציה? הבנת המטרות מאחורי ההנחיות

לפני שנצלול לפרטי המגבלות, חשוב להבין את התמונה הגדולה. מדוע גוף ממשלתי כמו בנק ישראל מרגיש צורך להתערב בהסכם פרטי לכאורה בין אדם לבין הבנק שלו? ההבנה של "למה" היא המפתח להבנת ה"איך" וה"מה" של הרגולציה.

שאלה: עדי, למה בנק ישראל בכלל מתערב וקובע מגבלות על המשכנתאות? האם זה לא אמור להיות עניין שבין הלקוח לבנק?

זו שאלה מצוינת, ואולי החשובה ביותר להבנת כל המערכת. התשובה פשוטה בעיקרה: בנק ישראל פועל מתוך אחריות כפולה, כמו הורה דואג שמציב גבולות. המטרה היא לא להגביל, אלא להגן.

המטרה הראשונה והעיקרית היא הגנה על הלווים עצמם. מטרת ההנחיות היא להפחית את הסיכון של הציבור שנוטל משכנתאות בתנאים שעלולים לסכן את יכולתו העתידית לפרוע אותן. קל מאוד, במיוחד בסביבת ריבית נמוכה כפי שהייתה במשך שנים, להתפתות ולקחת הלוואה גדולה ככל האפשר. אבל מה יקרה כשהריבית תעלה? מה יקרה אם אחד מבני הזוג יאבד את מקום עבודתו? בנק ישראל, מתוך ניתוח נתונים וניסיון עולמי, מבין שהאופוריה של היום עלולה להפוך למשבר של מחר. המגבלות נועדו למנוע ממשקי בית לקחת על עצמם התחייבויות פיננסיות שהם לא יוכלו לעמוד בהן בתרחישים סבירים של עליית ריבית או ירידה בהכנסה.

המטרה השנייה, שחשובה לא פחות, היא שמירה על יציבות הבנקים והמשק כולו. משכנתאות מהוות את תיק האשראי הגדול ביותר של הבנקים. אם מספר גדול של לווים לא יצליח להחזיר את המשכנתא שלו, זה לא רק סיפור עצוב ברמה האישית; זהו סיכון מערכתי. גל של חדלות פירעון עלול לערער את יציבות הבנקים, לפגוע ביכולתם לתת אשראי למגזר העסקי, ובמקרה קיצון, לגרור את המשק כולו למשבר כלכלי עמוק. הרגולציה נועדה להגן על יציבות המערכת הבנקאית מפני סיכונים אלו. אני תמיד אוהב להשתמש בדימוי של "מעקה בטיחות" בכביש הררי. המעקה לא מונע ממך לנסוע וליהנות מהנוף, אבל הוא מציב גבול ברור כדי למנוע ממך ליפול לתהום בפנייה חדה. כך בדיוק פועלת הרגולציה של בנק ישראל.

צריך לזכור את ההקשר ההיסטורי. במשך שנים, הריבית על המשכנתאות הייתה אפסית כמעט. זה עודד לווים רבים לקחת הלוואות ענק במינוף גבוה. בנק ישראל זיהה את הסכנה של התפתחות "בועת נדל"ן" ואת הפוטנציאל ההרסני של עליית ריבית חדה על אותם לווים. לכן, כבר לפני שנים, הוא החל להטיל מגבלות באופן הדרגתי, צעדים שהתבררו כנבונים מאוד כאשר הריבית אכן החלה לזנק ב-2022.

חלק ב': כללי המשחק המרכזיים – פענוח מגבלות המשכנתא

לאחר שהבנו את הרציונל, הגיע הזמן לצלול לפרקטיקה. בנק ישראל קבע ארבע מגבלות מרכזיות שכל נוטל משכנתא חייב להכיר. אלו הם "כללי המשחק" הבסיסיים שמעצבים את גובה ההלוואה, הרכבה ותנאי ההחזר שלה.

תת-חלק 1: שיעור המימון (LTV) וההון העצמי הנדרש

שאלה: כמה כסף מהבית אני צריך להביא? מהן מגבלות המימון של בנק ישראל?

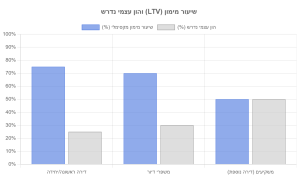

זו השאלה הראשונה שכל רוכש דירה שואל, והיא קריטית לתכנון התהליך. המגבלה הזו, המכונה LTV (Loan to Value), קובעת מהו אחוז המימון המקסימלי שהבנק יכול להעניק לכם מערך הדירה, ובהתאם, כמה הון עצמי אתם צריכים להביא. הכללים ברורים ומחולקים לפי סוג הרוכש:

- ברכישת דירה ראשונה (ויחידה): ניתן לקבל עד 75% מימון. כלומר, אתם נדרשים להביא מהבית הון עצמי של לפחות 25% משווי הדירה.

- למשפרי דיור (מכירת דירה קיימת וקניית חדשה): ניתן לקבל עד 70% מימון מערך הדירה החדשה. כלומר, נדרש הון עצמי של 30%.

- למשקיעים (רכישת דירה נוספת, שאינה היחידה): ניתן לקבל עד 50% מימון בלבד. כאן הדרישה להון עצמי היא הגבוהה ביותר – 50%.

את הנתונים האלה ניתן למצוא באופן מסודר באתרים כמו "כל-זכות" ובפרסומי הבנקים השונים.

הבהרה חשובה: חשוב מאוד להבין ש"שווי הדירה" לצורך החישוב הוא הסכום הנמוך מבין שניים: מחיר הדירה בחוזה הרכישה, או הערכת השמאי מטעם הבנק. אם למשל חתמתם על חוזה לרכישת דירה ב-2 מיליון ש"ח, אך השמאי העריך אותה ב-1.9 מיליון ש"ח בלבד, הבנק יחשב את אחוז המימון מתוך 1.9 מיליון. זהו פרט קריטי שיכול להשפיע על גובה ההון העצמי שתצטרכו לגייס.

טיפ מומחה: ישנם חריגים מסוימים. למשל, רוכשים במסגרת תוכניות ממשלתיות כמו "דירה בהנחה" (לשעבר מחיר למשתכן) עשויים להיות זכאים לשיעורי מימון גבוהים יותר בתנאים מסוימים. בכל מקרה, הצעד הראשון והחשוב ביותר הוא תכנון פיננסי מדויק. עוד לפני שאתם מתחילים לחפש דירה, שבו וחשבו: מהו ההון העצמי הריאלי שעומד לרשותכם? זה יגדיר את מסגרת התקציב שלכם וימנע אכזבות בהמשך הדרך.

תת-חלק 2: תמהיל המשכנתא – חוקי הריבית המשתנה והקבועה

שאלה: שמעתי שאני לא יכול לקחת את כל המשכנתא בריבית פריים. מהן ההגבלות על הרכב מסלולי המשכנתא?

נכון מאוד. זו אחת המגבלות החשובות ביותר, והיא נועדה בדיוק למטרה שדיברנו עליה – הגנה על הלווה מפני תנודתיות בריבית. בנק ישראל קבע כללים ברורים לגבי הרכב תמהיל המשכנתא, כדי להבטיח שלכל לווה יהיה "עוגן" של יציבות בהלוואה שלו. הכללים הם:

- כלל השליש בריבית קבועה: אתם חייבים לקחת לפחות שליש (33.3%) מסכום המשכנתא הכולל במסלול של ריבית קבועה. ריבית קבועה יכולה להיות צמודה למדד (ק"צ) או לא צמודה למדד (קל"צ), אך היא חייבת להיות קבועה לכל אורך חיי המסלול.

- כלל שני השליש בריבית משתנה: במקביל, אתם לא יכולים לקחת יותר משני שליש (66.6%) מסכום המשכנתא הכולל במסלולים המבוססים על ריבית משתנה. מסלול הפריים הוא הדוגמה המוכרת ביותר, אך המגבלה חלה על כל מסלול שבו הריבית יכולה להשתנות, כמו "ריבית משתנה כל 5 שנים".

ההנחיות הללו מפורטות במסמכי השאלות והתשובות של בנק ישראל. הרציונל ברור: מסלול הפריים מפתה מאוד כשהריבית נמוכה, אבל הוא גם המסוכן ביותר כשהיא עולה. על ידי חיוב הלווים "לעגן" לפחות שליש מההלוואה בריבית יציבה ומוכרת מראש, בנק ישראל מבטיח שגם אם תהיה קפיצה חדה בריבית הפריים, ההשפעה על ההחזר החודשי הכולל תהיה מתונה יותר.

טיפ מומחה: חשוב להדגיש שהמגבלות הללו הן רף מינימלי. הן לא מהוות המלצה לתמהיל אופטימלי. בניית תמהיל נכון היא אמנות. היא דורשת התאמה אישית ליכולות הפיננסיות שלכם, לתוכניות העתידיות (האם אתם צופים קבלת כספים? הגדלת הכנסה?), ולרמת הסיכון שאתם מוכנים לקחת. יש לווים שמרנים שיעדיפו 70% או אפילו 100% מהמשכנתא בריבית קבועה כדי לישון טוב בלילה. אחרים, שמוכנים לקחת סיכון מחושב, ינצלו את מלוא המגבלה של שני שליש בפריים. כאן בדיוק טמון הערך העצום של ייעוץ מקצועי – להתאים את התמהיל כמו חליפה אישית, ולא להסתפק בפתרון "מהמדף".

תת-חלק 3: יחס החזר להכנסה (DTI) – כמה מהמשכורת אפשר להחזיר?

שאלה: מהו ההחזר החודשי המקסימלי שאוכל לשלם על המשכנתא ביחס להכנסה שלי?

זוהי מגבלה קריטית נוספת, המכונה DTI (Debt to Income), והיא נועדה לוודא שההחזר החודשי של המשכנתא לא "יחנוק" את משק הבית וישאיר לו מספיק כסף למחיה שוטפת. גם כאן, הכללים של בנק ישראל ברורים:

- מגבלת ה-50%: לא ניתן לקחת משכנתא אם גובה ההחזר החודשי שלה (כולל ביטוחים נלווים) עולה על 50% מההכנסה החודשית הפנויה שלכם.

אבל מהי "הכנסה פנויה"? זו נקודה חשובה. מדובר בהכנסה הקבועה שלכם (נטו, אחרי מיסים) בניכוי הוצאות קבועות על התחייבויות אחרות. למשל, אם יש לכם הלוואה נוספת לרכב או שאתם משלמים מזונות, סכומים אלו ינוכו מההכנסה שלכם לצורך החישוב (בתנאי שההתחייבות היא לתקופה של מעל 18 חודשים).

המציאות בשטח: חשוב להבין שה-50% הוא רף עליון, מעין "קו אדום" שבנק ישראל שרטט. בפועל, הבנקים עצמם הרבה יותר שמרנים. מתוך שיקולי ניהול סיכונים פנימיים, רוב הבנקים לא יאשרו החזר חודשי שעולה על 35% עד 40% מההכנסה הפנויה. הם רוצים לראות שלווה נשאר "מרווח נשימה" פיננסי להתמודדות עם הוצאות בלתי צפויות.

טיפ מומחה: אני תמיד אומר ללקוחות שלי – אל תנסו להגיע למקסימום שהבנק מאשר. המטרה היא לא לקחת את המשכנתא הכי גדולה שאפשר, אלא את המשכנתא הכי נכונה שאפשר. שאפו להחזר חודשי שיאפשר לכם להמשיך לחיות, לחסוך ולהתמודד עם בלת"מים. כפי שאני מדגיש תמיד, עדיף להתחיל עם החזר חודשי שנוח לכם, ובעתיד, כשההכנסה תגדל או שהוצאות אחרות ירדו (למשל, סיום תשלום על גנים פרטיים), תמיד אפשר להגדיל את ההחזר החודשי, לקצר את חיי ההלוואה ולחסוך עשרות ומאות אלפי שקלים בריבית.

תת-חלק 4: תקופת ההלוואה המקסימלית

שאלה: מהי תקופת הפריסה המקסימלית למשכנתא?

כאן התשובה קצרה וחד-משמעית: לא ניתן לקחת משכנתא, באף אחד מהמסלולים, לתקופה העולה על 30 שנה. זוהי מגבלה שנועדה למנוע פריסה אינסופית של חובות, שגורמת לתשלומי ריבית אסטרונומיים.

המשמעות של תקופת ההלוואה היא קריטית, ויש כאן טרייד-אוף ברור שכל לווה חייב להבין:

- תקופה ארוכה יותר (למשל, 30 שנה): מובילה להחזר חודשי נמוך יותר. זה מקל על תזרים המזומנים השוטף, אך לאורך חיי ההלוואה תשלמו סכום ריבית כולל גבוה משמעותית.

- תקופה קצרה יותר (למשל, 20 שנה): מובילה להחזר חודשי גבוה יותר. זה דורש מאמץ גדול יותר בהווה, אך החיסכון בריבית לאורך זמן הוא עצום, ויכול להגיע למאות אלפי שקלים.

טיפ מומחה: אין תשובה אחת נכונה ל"מהי התקופה האידיאלית?". זה תלוי לחלוטין במצבכם. זוג צעיר עם ילדים קטנים והוצאות גבוהות עשוי להעדיף פריסה ארוכה יותר כדי להקל על ההווה, עם אופציה למחזור או הגדלת החזרים בעתיד. לעומת זאת, זוג מבוסס יותר עם הכנסה גבוהה יעשה בשכל אם יבחר בתקופה קצרה ככל הניתן כדי למזער את עלות הכסף. המפתח הוא למצוא את האיזון הנכון עבורכם בין גובה ההחזר החודשי לבין העלות הכוללת של ההלוואה.

סיכום ביניים: ארבע המגבלות המרכזיות

- שיעור מימון (LTV): עד 75% לדירה ראשונה, 70% למשפרי דיור, 50% למשקיעים.

- תמהיל המשכנתא: לפחות 1/3 בריבית קבועה, לא יותר מ-2/3 בריבית משתנה.

- יחס החזר (DTI): החזר חודשי לא יעלה על 50% מההכנסה הפנויה (בפועל, הבנקים מאשרים עד כ-40%).

- תקופת הלוואה: מקסימום 30 שנה.

חלק ג': הרגולטור בפעולה – התפתחויות אחרונות והשפעתן על הכיס שלך

הרגולציה אינה סטטית. היא מגיבה ומתפתחת בהתאם לתנאי השוק, למצבו הכלכלי של המשק ולאתגרים חדשים. בשנים האחרונות היינו עדים למספר מהלכים דרמטיים של בנק ישראל, שהשפיעו באופן ישיר על כל נוטל משכנתא.

שאלה: כיצד סדרת העלאות הריבית של בנק ישראל בשנים 2022-2023 השפיעה על שוק המשכנתאות?

השפעה דרמטית, אין מילה אחרת. היינו עדים לאפקט דומינו קלאסי. החל מאפריל 2022, במטרה להילחם באינפלציה הגואה, בנק ישראל החל בסדרת העלאות ריבית חדה ואגרסיבית, שהקפיצה את הריבית מרמה אפסית של 0.1% לרמה של 4.75% במאי 2023.

ההשפעה הייתה מיידית ורב-ממדית:

- התייקרות ההחזר החודשי: ריבית בנק ישראל משפיעה ישירות על ריבית הפריים (שהיא ריבית בנק ישראל + 1.5%). מכיוון שחלק גדול מהמשכנתאות כולל רכיב פריים, כל העלאת ריבית תורגמה מיידית לעלייה של מאות ואף אלפי שקלים בהחזר החודשי של לווים קיימים.

- צניחה בביקושים: ההתייקרות החדה של הכסף הרתיעה לווים חדשים. היקף נטילת המשכנתאות צנח. שנת 2023 הסתיימה עם היקף משכנתאות חדשות נמוך בכ-40% משנת 2022. רק במהלך 2024, עם התייצבות הריבית, ראינו התאוששות הדרגתית.

- ירידת מרווחי הבנקים: כאן קרה משהו מעניין. כשהביקוש ירד, התחרות בין הבנקים על כל לקוח התגברה. במקביל, עליית הריבית הגדילה את עלות המקורות של הבנקים. כדי לא לאבד לקוחות, הבנקים נאלצו "לספוג" חלק מהעלייה וצמצמו את מרווחי הרווח שלהם. זו תופעה שמראה כיצד השוק מתאים את עצמו, ולעיתים דווקא בתקופה של ריבית גבוהה, ניתן להשיג תנאי ריבית (ביחס לריבית העוגן) טובים יותר.

שאלה: מהי "רפורמת השקיפות" מ-2022 ואיך היא עוזרת לי כלקוח?

זו אחת הרפורמות הצרכניות החשובות ביותר שקידם בנק ישראל בשנים האחרונות. עד ספטמבר 2022, כל בנק הציג את הצעת המשכנתא שלו (ה"אישור העקרוני") בפורמט שונה. הדבר יצר כאוס והקשה מאוד על לקוחות להשוות בצורה אמיתית בין ההצעות – מה שנקרא להשוות "תפוחים לתפוחים".

הבעיה הזו פגעה בכוח המיקוח של הצרכן ושיחקה לידי הבנקים. רפורמת השקיפות, שהוביל בנק ישראל, באה לפתור בדיוק את זה. היא קבעה פורמט אחיד, מפורט וסטנדרטי ל"אישור העקרוני". כעת, כל ההצעות מהבנקים השונים נראות אותו הדבר, מפרטות את אותם סעיפים באותו סדר, ומאפשרות ללקוח, בפעם הראשונה, להבין בקלות מהי ההצעה הטובה ביותר עבורו.

המהלך הזה, בשילוב עם פרסום חודשי של הריביות הממוצעות על ידי בנק ישראל, העצים מאוד את הצרכן. פתאום, יש לכם כלי אמיתי לנהל משא ומתן. אתם יכולים לבוא לבנקאי ולהגיד: "אני רואה שהריבית הממוצעת למסלול הזה היא X, והבנק המתחרה הציע לי Y. מה אתם יכולים להציע?". אין ספק שמהלך זה הגביר את התחרות, חיזק את כוח המיקוח של הלקוחות, ותרם באופן משמעותי לירידת מרווחי הבנקים שראינו.

שאלה: אילו הקלות מיוחדות ניתנו ללווים בעקבות משברים כמו מלחמת "חרבות ברזל"?

בנק ישראל הוכיח גמישות ויכולת תגובה מהירה בזמני משבר. בעקבות אירועים ביטחוניים כמו מלחמת "חרבות ברזל" (או כפי שבנק ישראל מכנה זאת, מבצע "עם כלביא"), הוא פעל במהירות יחד עם הבנקים כדי לגבש מתווי סיוע לאוכלוסיות שנפגעו.

המתווים הללו כללו בדרך כלל מספר הקלות מרכזיות, כפי שפורסם בעדכוני בנק ישראל ובכלי התקשורת:

- דחיית תשלומי משכנתא: האפשרות הנפוצה ביותר הייתה דחייה של תשלומי המשכנתא לתקופה של מספר חודשים, ללא ריבית ועמלות על סכום הדחייה.

- הלוואות ייעודיות: מתן הלוואות גישור בתנאים נוחים כדי לסייע למשקי בית ועסקים קטנים עם בעיות תזרים.

- פטור מעמלות: ויתור על עמלות נפוצות מסוימות לתקופת המשבר.

חשוב להבהיר שני דברים: ראשית, ההקלות הללו הן פתרונות זמניים שנועדו לתת "אוויר לנשימה" ולסייע בצליחת תקופת משבר אקוטית. שנית, חשוב להבין את תנאי הדחייה. ברוב המקרים, התשלומים שנדחו לא נמחקו, אלא נפרסו על פני יתרת תקופת ההלוואה או נוספו בסופה, מה שעשוי להגדיל מעט את ההחזר החודשי העתידי. לכן, גם כשמנצלים הקלה כזו, חשוב לעשות זאת באופן מושכל.

חלק ד': אסטרטגיית המומחה – איך מנווטים במבוך הרגולציה וחוסכים כסף גדול?

הבנו את הכללים, ניתחנו את ההתפתחויות. עכשיו מגיעה שאלת מיליון הדולר (או ליתר דיוק, מיליון השקלים): איך משתמשים בכל הידע הזה כדי לקבל החלטה פיננסית נכונה ולחסוך כסף? כאן נכנסת לתמונה האסטרטגיה של המומחה.

שאלה: עם כל המורכבות הזו, האם אני באמת צריך יועץ משכנתאות? למה לא פשוט לנהל מו"מ ישירות מול הבנקים?

זו שאלה שאני נשאל כל יום, והתשובה שלי נחרצת: בעולם של היום, ליווי מקצועי הוא לא מותרות, אלא הכרח. אנשים חושבים שאם הם מכירים את ארבע המגבלות שדיברנו עליהן, הם יודעים הכל. אבל זה רק קצה הקרחון.

יועץ משכנתאות טוב מכיר לא רק את הרגולציה החיצונית של בנק ישראל, אלא גם את הנהלים הפנימיים, העדפות הסיכון, וה"תיאבון" העסקי של כל בנק ובנק. לכל בנק יש מדיניות שונה לגבי סוגי לקוחות, סוגי נכסים ומסלולי ריבית שהוא מעדיף לקדם ברגע נתון. יועץ מנוסה יודע "לקרוא את השוק" ולכוון את הלקוח לבנק שייתן לו את התנאים הטובים ביותר *עבור הפרופיל הספציפי שלו*.

מעבר לכך, התפקיד שלנו הוא לבנות תמהיל אופטימלי, לנהל "מכרז ריביות" מקצועי בין הבנקים, ולחסוך ללקוח זמן, בירוקרטיה והמון לחץ. אנשים לא מבינים שלקיחת משכנתא היא עבודה במשרה מלאה. כפי שלקוחות שלי מעידים, החיסכון הפוטנציאלי שאנחנו משיגים – שיכול להגיע לעשרות ומאות אלפי שקלים לאורך חיי ההלוואה – הופך את עלות הייעוץ להשקעה המשתלמת ביותר שהם עשו. בסופו של דבר, לקיחת משכנתא היא ההחלטה הפיננסית הקריטית ביותר בחייכם. לנסות לעשות אותה לבד, ללא ניסיון, זה כמו לנסות לבנות בית בלי קבלן. אפשרי? אולי. מומלץ? בהחלט לא.

שאלה: לסיום, מהי האסטרטגיה המנצחת שלך ללקיחת משכנתא חכמה בעידן הנוכחי?

אני מאמין באסטרטגיה בת חמישה שלבים, שאני מכנה "משכנתא חסינת טעויות":

- תכנון מקדים ויסודי: עוד לפני שאתם מתאהבים בדירה, התאהבו במספרים שלכם. שבו עם איש מקצוע, הבינו בדיוק מה ההון העצמי הריאלי שלכם (כולל עזרה מהורים, קרנות השתלמות וכו'), מהי יכולת ההחזר החודשית הנוחה לכם (לא המקסימלית!), ובהתאם, מהו סכום המשכנתא המקסימלי שתוכלו לקבל. זה ימקד את החיפוש שלכם וימנע עוגמת נפש.

- בניית תמהיל "חסין טעויות": אל תסתפקו במגבלות המינימום של בנק ישראל. בנו תמהיל מותאם אישית שמאזן בין הרצון להחזר נמוך היום לבין הגנה מפני סיכונים עתידיים. חשבו על פיזור סיכונים בין מסלולים שונים (קבועה לא צמודה, פריים, משתנה) באופן שישרת את המטרות שלכם לטווח הארוך.

- מינוף התחרות והשקיפות: העידן החדש נותן לכם כוח. השתמשו במידע הזמין – הריביות הממוצעות שמפרסם בנק ישראל, רפורמת האישור האחיד, ואפילו כלי בינה מלאכותית (AI) שמתחילים לצוץ. כל אלה הם כלי עזר מצוינים כדי להגיע מוכנים למשא ומתן. עם זאת, זכרו שהם כלי עזר, לא תחליף למומחיות וניסיון אנושי בניתוח ההצעות.

- ניהול סיכונים אקטיבי: משכנתא היא לא "שגר ושכח". בנו הלוואה גמישה שתאפשר לכם לבצע שינויים בעתיד. חשבו על נקודות יציאה ללא קנסות, ועל האפשרות לבצע מחזור משכנתא אם תנאי השוק ישתנו לטובתכם. שוק המשכנתאות דינמי, והיכולת להגיב לשינויים שווה הרבה כסף.

- ליווי מקצועי, נקודה: אני חוזר על זה כי זה העיקר. אל תעברו את התהליך הזה לבד. איש מקצוע מנוסה לצידכם הוא הנכס החשוב ביותר בדרך למשכנתא המשתלמת, הבטוחה והנכונה ביותר עבורכם ועבור עתידכם הכלכלי.

סיכום: הרגולציה כמצפן, לא כמחסום

שוק המשכנתאות הישראלי הוא זירה מורכבת, המושפעת ממגמות כלכליות, החלטות מוניטריות ורגולציה קפדנית. קל ללכת לאיבוד בסבך הכללים, המסלולים והריביות. עם זאת, כפי שלמדנו, הרגולציה של בנק ישראל אינה קיימת כדי להוות מחסום בדרך לחלום הדירה. תפקידה הוא לשמש כמצפן – כלי ניווט שנועד להוביל את הלווים בבטחה בים הפיננסי הסוער, תוך שמירה על יציבות הספינה כולה.

הבנת כללי המשחק – מגבלות המימון, התמהיל, ההחזר והתקופה – היא הצעד הראשון וההכרחי. אך הבנה לבדה אינה מספיקה. המפתח להצלחה טמון בשילוב של ידע, אסטרטגיה נכונה וליווי מקצועי. בעידן של שקיפות מוגברת ותחרות גוברת, הכוח עובר יותר ויותר לידי הצרכן הנבון והמושכל.

לקיחת משכנתא היא מסע. אל תצאו אליו לבד. קחו שליטה על התהליך, אל תחששו לשאול שאלות, והיעזרו באנשי מקצוע שיבטיחו שההחלטה הפיננסית הגדולה בחייכם תהיה גם החכמה והמשתלמת ביותר. עתידכם הכלכלי יודה לכם על כך.

___________________________________________________________________________________________________________

5 שאלות ותשובות מרכזיות

1. מהן מגבלות בנק ישראל על שיעור המימון (LTV) ב-2025?

תשובה: שיעור המימון המקסימלי תלוי בסוג הרוכש: דירה ראשונה – עד 75% מימון (25% הון עצמי), משפרי דיור – עד 70% מימון (30% הון עצמי), משקיעים – עד 50% מימון (50% הון עצמי). חשוב לזכור ששווי הדירה נקבע לפי הסכום הנמוך מבין מחיר הרכישה או הערכת השמאי.

2. איך המגבלות על תמהיל המשכנתא משפיעות על ההחזר החודשי שלי?

תשובה: בנק ישראל מחייב לפחות שליש (33.3%) מהמשכנתא בריבית קבועה ומקסימום שני שליש (66.6%) בריבית משתנה כמו פריים. המגבלה מגינה עליכם מפני זעזועי ריבית, אך תמהיל אופטימלי דורש התאמה אישית לפרופיל הסיכון והמטרות שלכם.

3. מה המשמעות של מגבלת ה-DTI וכיצד היא מחושבת?

תשובה: יחס החזר להכנסה (DTI) מגביל את ההחזר החודשי ל-50% מההכנסה הפנויה, אך בפועל הבנקים מאשרים בדרך כלל עד 35-40%. ההכנסה הפנויה היא ההכנסה נטו בניכוי התחייבויות קבועות אחרות. המגבלה מבטיחה שישאר לכם "מרווח נשימה" פיננסי.

4. איך העלאות הריבית של 2022-2023 השפיעו על שוק המשכנתאות?

תשובה: הקפצת הריבית מ-0.1% ל-4.75% יצרה "אפקט דומינו": התייקרות דרמטית של ההחזר החודשי ללווים קיימים, צניחה של 40% בביקושים למשכנתאות חדשות ב-2023, והגברת התחרות בין הבנקים. פרדוקסלית, זה יצר הזדמנויות למשא ומתן טוב יותר עם הבנקים.

5. למה כדאי להיעזר ביועץ משכנתאות במקום לפנות ישירות לבנקים?

תשובה: יועץ מקצועי מכיר לא רק את רגולציית בנק ישראל, אלא גם את המדיניות הפנימית של כל בנק, העדפות הסיכון שלהם ו"התיאבון" העסקי שלהם לסוגי לקוחות שונים. הוא יודע לבנות תמהיל אופטימלי, לנהל "מכרז ריביות" בין הבנקים, ולחסוך לכם עשרות ואף מאות אלפי שקלים – הרבה יותר מעלות הייעוץ עצמה.