שוק המשכנתאות של 2025 הוא שדה מוקשים פסיכולוגי וכלכלי – ריבית שעמדה על 4.5% למשך 12 חודשים רצופים, אי-ודאות ביטחונית מתמשכת, ומאות אלפי משפחות שמתמודדות עם החזרים שקפצו באלפי שקלים. בזמן שמרבית הלווים מתחבטים בין פחד משיתוק לבין הימורים פזיזים.

בשטרן משכנתאות מציעים משהו שונה לחלוטין – גישה נוירו-כלכלית מהפכנית שמשלבת הבנה עמוקה של "המוח הפיננסי" שלכם עם אסטרטגיה מבוססת נתונים. עם 15 שנות ניסיון בניווט משברים כלכליים, אנחנו לא רק בונים תמהילי משכנתא – אנחנו בונים שקט נפשי מותאם אישית. כי הבנו שמשכנתא מנצחת היא לא זו עם הריבית הנמוכה ביותר, אלא זו שמאפשרת לכם לישון טוב בלילה, גם כשהעולם מתנדנד מסביב.

תוכן עניינים

- מבוא: כשהמוח פוגש את הכסף – ניווט בשוק המשכנתאות של 2025

- איך הגענו עד הלום? מסע בזק מעידן הכסף הזול למציאות הכלכלית החדשה

- תקופת הריבית האפסית: עידן הכסף הזול (עד אפריל 2022)

- התפרצות האינפלציה: סוף החגיגה (2022-2023)

- תגובת בנק ישראל: מסע העלאות הריבית

- השפעת המלחמה: שכבת אי-הוודאות החדשה (מאוקטובר 2023)

- לאן נושבת הרוח? ניתוח תרחישים עתידיים לריבית ולכלכלת ישראל (2025-2026)

- הכוחות הפועלים להורדת ריבית

- הכוחות הפועלים להשארת הריבית גבוהה

- תחזיות קונקרטיות והשורה התחתונה

- יסודות האסטרטגיה: מיפוי ה"מוח הפיננסי" שלכם ובניית עקרונות מנחים

- חלק א': אבחון עצמי – מי אתה מול לחץ כלכלי?

- חלק ב': עקרונות הברזל לבניית תמהיל ב-2025

- המדריך המעשי: בניית תמהיל משכנתא מנצח שלב אחר שלב (עם דוגמאות)

- דוגמה 1: פרופיל "שונאי סיכון" (זוג צעיר, יציבות חשובה להם יותר מחיסכון פוטנציאלי)

- למתקדמים: אסטרטגיות לניהול פרואקטיבי של המשכנתא

- 1. פירעון מוקדם חכם: לאן לכוון את הכסף?

- 2. מערכת בקרה שנתית: "הטסט השנתי" של המשכנתא

- 3. זיהוי נקודות התערבות (מיחזור): מתי לוחצים על הכפתור?

- מהשטח: מקרי בוחן אמיתיים שממחישים את העקרונות בפעולה

- מקרה 1: "משפחת ישראלי – הפחד משתק"

- מקרה 2: "דנה לוי – מיחזור בזמן מלחמה"

- סיכום ותוכנית פעולה: המצפן האישי שלכם לבניית המשכנתא

- תוכנית פעולה אישית לבניית משכנתא חכמה ב-2025

מבוא: כשהמוח פוגש את הכסף – ניווט בשוק המשכנתאות של 2025

שוק המשכנתאות הישראלי של שנת 2025 אינו דומה לשום דבר שהכרנו בעשור האחרון. אנו ניצבים בפני מה שניתן לתאר כ"סערה מושלמת": ריבית בנק ישראל, לאחר מסע העלאות חסר תקדים, התייצבה ברמה גבוהה של 4.5% ונכון ליולי 2025, היא נותרה ללא שינוי זה החודש ה-12 ברציפות. במקביל, אינפלציה עיקשת, שמתמתנת בקצב איטי מהצפוי, ואי-ודאות גיאופוליטית וכלכלית עמוקה בעקבות מלחמת "חרבות ברזל" המתמשכת, יוצרות מציאות חדשה ומאתגרת עבור כל מי שחולם על דירה או שוקל למחזר הלוואה קיימת.

האתגר העומד בפני הלווה המודרני הוא כפול, והוא חורג הרבה מעבר לחישובים מתמטיים פשוטים.

מצד אחד, ניצב האתגר הפיננסי: כיצד ניתן לתכנן התחייבות כלכלית אדירה, לעיתים ל-30 שנה, כאשר כללי המשחק השתנו לחלוטין? עליית הריבית החדה, שהחלה באפריל 2022, הזניקה את ההחזרים החודשיים באופן דרמטי. מחקר של בנק ישראל מדצמבר 2024 הראה כיצד העלאות הריבית הובילו לירידה מובהקת בצריכה של משקי בית בעלי משכנתאות, כאשר משק בית ממוצע עם רכיב ריבית משתנה הפחית את צריכתו בכ-235 ש"ח בחודש (בנק ישראל, דצמבר 2024). דוחות היציבות הפיננסית של הבנק מצביעים על כך ששיעור המשכנתאות בסיכון גבוה נמצא ברמות שיא היסטוריות, כאשר 43% מההלוואות החדשות ניטלות עם יחס החזר להכנסה (PTI) הגבוה מ-30% (ניתוח שוק המשכנתאות, יוני 2025).

מצד שני, ובעוצמה לא פחותה, ניצב האתגר הפסיכולוגי. קבלת החלטה פיננסית כה משמעותית בתקופה של אי-ודאות מציפה רגשות עזים: פחד מהעתיד, חרדה מהתחייבות, ותחושת שיתוק מול מורכבות האפשרויות. מחקרים בכלכלה התנהגותית, שתחום זה חב רבות לחוקרים ישראלים כמו דניאל כהנמן ועמוס טברסקי, מראים כי בתנאים כאלה, אנו נוטים ליפול קורבן להטיות קוגניטיביות. "שנאת הפסד" גורמת לנו לפחד מסיכונים גם כשהם מחושבים, "העדפת ההווה" מובילה אותנו לבחור בהחזר חודשי נמוך היום גם במחיר תשלום כולל גבוה משמעותית בעתיד, ו"הטיית העיגון" גורמת לנו להיתפס להצעת הריבית הראשונה שקיבלנו מהבנק.

בדיוק בצומת המורכב הזה, בין המספרים הקרים לרגשות הסוערים, נולד מדריך זה. שמי עדי שטרן, וב-15 השנים האחרונות ליוויתי אלפי משפחות ויחידים בבניית תמהילי משכנתא מותאמים אישית. המטרה שלי במדריך זה היא לחרוג מנוסחאות יבשות וטבלאות אקסל. אני מאמינה שהמפתח לבניית משכנתא אופטימלית אינו טמון רק במרדף אחר הריבית הנמוכה ביותר, אלא בבניית אסטרטגיה הוליסטית המשלבת הבנה כלכלית עמוקה עם התאמה מדויקת ל"מוח הפיננסי" הייחודי של כל לווה. יחד, נצא למסע שיצייד אתכם לא רק בידע, אלא גם בכלים מעשיים ובתובנות פסיכולוגיות שיאפשרו לכם לקבל את ההחלטה הנכונה ביותר עבורכם, וחשוב לא פחות – לישון בשקט בלילה.

איך הגענו עד הלום? מסע בזק מעידן הכסף הזול למציאות הכלכלית החדשה

כדי להבין כיצד לנווט במציאות הנוכחית, חיוני להבין את הדרך שהובילה אותנו אליה. הסיפור של עליית הריבית אינו אירוע פתאומי, אלא שיאו של תהליך כלכלי גלובלי ומקומי שהתפתח בשלבים. הבנת שרשרת הסיבה והתוצאה הזו תספק לנו את הרקע הדרוש לקבלת החלטות מושכלות.

תקופת הריבית האפסית: עידן הכסף הזול (עד אפריל 2022)

במשך כמעט עשור, החל מהמשבר הפיננסי הגלובלי של 2008 ועד לאביב 2022, חיה כלכלת ישראל, בדומה לכלכלות מערביות רבות, בעידן של "כסף זול". ריבית בנק ישראל נשקה לאפס ועמדה על 0.1% בלבד במשך תקופה ארוכה (בנק ישראל, 2024). מדיניות מוניטרית מרחיבה זו נועדה לעודד צמיחה כלכלית, והשפעתה על שוק הדיור הייתה דרמטית. משכנתאות היו זולות ונגישות, מה שהזניק את הביקושים והיה אחד הגורמים המרכזיים לעליית מחירי הדירות המתמשכת שחווינו באותן שנים. עבור נוטלי המשכנתאות, זו הייתה תקופה של ודאות יחסית, כאשר מסלול הפריים, שהיה זול במיוחד, הפך לפופולרי ביותר.

התפרצות האינפלציה: סוף החגיגה (2022-2023)

החל מסוף 2021, החלו להצטבר עננים בשמי הכלכלה העולמית. התאוששות מהירה ממשבר הקורונה, יחד עם שיבושים בשרשראות האספקה הגלובליות ועלייה במחירי האנרגיה והסחורות (שהוחרפה עם הפלישה הרוסית לאוקראינה), הציתו גל אינפלציוני עולמי. בישראל, האינפלציה החלה לטפס מעל היעד שקבעה הממשלה (1%-3%), ובשנת 2022 הגיעה לשיא של שני עשורים ועמדה על 5.3% (ויקיפדיה, האינפלציה בישראל). עליית המחירים הרוחבית שחקה את כוח הקנייה של הציבור והכריחה את הבנקים המרכזיים בעולם, ובכללם בנק ישראל, לפעול.

תגובת בנק ישראל: מסע העלאות הריבית

באפריל 2022, החל בנק ישראל במהלך של הידוק מוניטרי, הכלי המרכזי שלו למלחמה באינפלציה. בסדרה של 10 החלטות רצופות, העלתה הוועדה המוניטרית את הריבית מרמה של 0.1% לרמה של 4.75% . במאי 2023 כל העלאת ריבית כזו ייקרה באופן מידי את ההלוואות במשק, ובראשן את המשכנתאות, במיוחד אלו הצמודות לריבית הפריים. המטרה הייתה ברורה: לצנן את הביקושים במשק, להקשות על נטילת אשראי, ובכך לרסן את עליית המחירים. התוצאה הייתה התייקרות דרמטית של ההחזר החודשי עבור מאות אלפי משקי בית בישראל.

גרף 1: התפתחות ריבית בנק ישראל, 2022-2025. מקור: עיבוד נתוני בנק ישראל.

השפעת המלחמה: שכבת אי-הוודאות החדשה (מאוקטובר 2023)

כאשר נדמה היה שתהליך ההידוק המוניטרי מתקרב לסיומו, פרצה מלחמת "חרבות ברזל" באוקטובר 2023. המלחמה הוסיפה נדבך חדש ומורכב של אי-ודאות. מעבר להשלכות הכלכליות הישירות (פגיעה בצמיחה, גידול חד בגירעון הממשלתי), המצב הביטחוני העלה את פרמיית הסיכון של המשק הישראלי (הודעת הריבית, יולי 2024). בתגובה, בנק ישראל נקט במדיניות זהירה עוד יותר. למרות ציפיות השוק להורדות ריבית, ולאחר הורדה בודדת של 0.25% בינואר 2024 לרמה של 4.5%, הבנק הותיר את הריבית ללא שינוי לאורך כל שנת 2024 ועד למחצית 2025. כפי שהדגיש הנגיד, פרופ' אמיר ירון, במספר הזדמנויות, המדיניות המוניטרית בתקופה זו מתמקדת ב"ייצוב השווקים והפחתת אי הוודאות" (דוח המדיניות המוניטרית, מחצית שנייה 2024). כך, אנו מוצאים את עצמנו במצב הנוכחי: ריבית גבוהה שנועדה להילחם באינפלציית העבר, ונשארת גבוהה כדי להתמודד עם אי-הוודאות של ההווה והעתיד.

לאן נושבת הרוח? ניתוח תרחישים עתידיים לריבית ולכלכלת ישראל (2025-2026)

אחת השאלות הקריטיות ביותר עבור כל נוטל משכנתא כיום היא: "מתי הריבית תרד?". התשובה לשאלה זו מורכבת, שכן על החלטות הריבית של בנק ישראל פועלים כוחות מנוגדים. הבנת הדינמיקה הזו חיונית לתכנון אסטרטגיית משכנתא ארוכת טווח, כזו שלא מהמרת על תרחיש אחד אלא נערכת למגוון אפשרויות.

הנגיד, פרופ' אמיר ירון, תיאר את הדילמה היטב בהודעת הריבית של יולי 2025: "בנקודת הזמן הנוכחית יש כוחות מנוגדים בכל מה שקשור לאינפלציה: מחד, התחזקות השקל צפויה לסייע בהפחתת האינפלציה. מאידך, הירידה בפרמיית הסיכון ושיפור הכלכלה יכול להביא להתרחבות של הביקושים בקצב מהיר יותר מהתמתנות מגבלות ההיצע, ואז יעלה הלחץ האינפלציוני" (כלכליסט, 7 ביולי 2025). ניתוח הכוחות הללו מאפשר לנו לשרטט תרחישים אפשריים.

הכוחות הפועלים להורדת ריבית

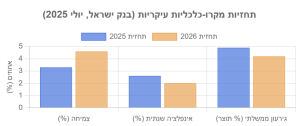

- התמתנות האינפלציה: זהו הגורם המרכזי. ככל שקצב האינפלציה השנתי יתקרב למרכז יעד היציבות של בנק ישראל (1%-3%), כך יגדל המרחב של הבנק להפחית את הריבית. תחזית חטיבת המחקר של בנק ישראל מיולי 2025 אכן צופה שהאינפלציה תתכנס ליעד, ותעמוד על 2.6% בסוף 2025 ו-2.0% במהלך 2026 (תחזית מקרו-כלכלית, יולי 2025).

- האטה בפעילות הכלכלית: ריבית גבוהה מכבידה על הצמיחה. נתוני הלמ"ס הראו התכווצות חריגה של 3.5% ברבעון השני של 2025 (בשל מבצע "עם כלביא"), ורמת התוצר עדיין נמוכה מהמגמה ארוכת הטווח (גלובס, 17 באוגוסט 2025). רצון לתמוך בפעילות הכלכלית ובעסקים מהווה לחץ משמעותי להורדת ריבית.

- מגמה עולמית: בנקים מרכזיים בעולם, כמו הפדרל ריזרב בארה"ב וה-ECB באירופה, כבר החלו או מאותתים על כוונתם להתחיל במחזורי הורדות ריבית. בנק ישראל, אף שהוא פועל עצמאית, אינו מנותק מהסביבה הגלובלית, והורדות ריבית בעולם יקלו עליו לנקוט בצעד דומה.

- התחזקות השקל: הורדת ריבית יכולה למתן התחזקות יתר של השקל, שעשויה לפגוע ביצואנים.

הכוחות הפועלים להשארת הריבית גבוהה

- אי-ודאות גיאופוליטית: זהו הגורם המשמעותי ביותר הייחודי לישראל. המשך הלחימה, האפשרות להסלמה בחזיתות נוספות והשפעתה על תקציב המדינה, הגירעון ויחס החוב לתוצר, מהווים סיכון מרכזי. בנק ישראל מדגיש בכל החלטה את הצורך ב"ייצוב השווקים" (דוח המדיניות המוניטרית, ינואר 2025), וריבית גבוהה היא כלי מרכזי לשמירה על יציבות זו ועל אטרקטיביות השקל למשקיעים זרים.

- מדיניות פיסקלית מרחיבה: צורכי הביטחון והשיקום דורשים הוצאה ממשלתית גדולה, מה שמוביל לגירעון תקציבי גבוה. תחזית בנק ישראל צופה גירעון של 4.9% ב-2025 ו-4.2% ב-2026, ויחס חוב לתוצר שיעלה ל-71% (כלכליסט, 7 ביולי 2025). מדיניות פיסקלית מרחיבה (הממשלה מזרימה כסף למשק) עלולה להיות אינפלציונית, ולכן דורשת מדיניות מוניטרית מרסנת (ריבית גבוהה) כמשקל נגד.

- לחצים אינפלציוניים מקומיים: מעבר לגירעון, קיימים סיכונים נוספים לאינפלציה, כמו העלאת המע"מ הצפויה, מגבלות היצע מתמשכות בענף הבנייה עקב מחסור בעובדים, ופיחות פוטנציאלי בשקל במקרה של הסלמה ביטחונית.

תחזיות קונקרטיות והשורה התחתונה

בהתחשב במכלול הכוחות, הקונצנזוס בקרב הגופים הכלכליים המרכזיים מצביע על תהליך הדרגתי וזהיר של הורדות ריבית. להלן ריכוז התחזיות המרכזיות נכון לאמצע 2025:

גרף 2: תחזיות מקרו-כלכליות לשנים 2025-2026. מקור: בנק ישראל (יולי 2025), משרד האוצר (אוגוסט 2025).

השורה התחתונה ללווה: אנו נמצאים ככל הנראה בשיא סביבת הריבית, והכיוון הכללי הוא כלפי מטה. עם זאת, הדרך למטה לא תהיה מהירה או חלקה. התחזית המרכזית של בנק ישראל, הגוף המוסמך ביותר, מגלמת כשלוש הורדות ריבית של 0.25% כל אחת במהלך השנה הקרובה, מה שיביא את הריבית לרמה של 3.75% באמצע 2026. כל תכנון משכנתא חייב להתבסס על ההנחה הזו: הריבית תרד, אך באיטיות ובהדרגה, והתהליך יהיה חשוף מאוד לתנודתיות ולהפתעות, בעיקר מהכיוון הביטחוני. לכן, האסטרטגיה הנכונה אינה "להמר" על ירידה מהירה, אלא לבנות תמהיל גמיש שיודע להרוויח מהירידה כשתבוא, אך גם לעמוד בזעזועים שבדרך.

יסודות האסטרטגיה: מיפוי ה"מוח הפיננסי" שלכם ובניית עקרונות מנחים

זהו החלק החשוב ביותר במדריך. כאן אנו מעבירים את הפוקוס מהשוק החיצוני – הריביות, התחזיות והאינפלציה – אל העולם הפנימי שלכם, הלווים. במשך 15 שנות עבודתי, למדתי שהטעות הגדולה ביותר שלווים עושים היא להתחיל מהשאלה "מהי הריבית הכי נמוכה שאני יכול להשיג?". השאלה הנכונה להתחיל איתה היא "מי אני כמקבל החלטות פיננסיות, ומהי רמת הוודאות שאני זקוק לה כדי לישון בשקט בלילה?".

בחירת תמהיל משכנתא אינה החלטה רציונלית לחלוטין. היא מתקבלת בצומת שבו נפגשים נתונים כלכליים, צרכים אישיים, וחשוב מכל – פסיכולוגיה. הבנת הפרופיל הפסיכולוגי שלכם היא המצפן שינחה אתכם בבניית אסטרטגיה שלא רק נראית טובה על הנייר, אלא גם מרגישה נכון עבורכם. מדריך זה מבוסס על מתודולוגיה שפיתחתי, המשלבת ניתוח פיננסי קפדני עם תובנות מתחום הכלכלה ההתנהגותית (שטרן משכנתאות, 2025).

חלק א': אבחון עצמי – מי אתה מול לחץ כלכלי?

לפני שצוללים למסלולים ולריביות, בואו נערוך אבחון עצמי קצר. התשובות הכנות שלכם לשאלות הבאות יסייעו לנו לזהות את הפרופיל ה"נוירו-כלכלי" שלכם – הבסיס לכל החלטה שתקבלו בהמשך. אין כאן תשובות נכונות או לא נכונות, רק הבנה עצמית.

שאלון לאבחון הפרופיל הפיננסי-פסיכולוגי

שאלה 1: דמיינו שההחזר החודשי שלכם על המשכנתא עלה באופן פתאומי ובלתי צפוי ב-500 ש"ח. מהי תגובתכם הרגשית והמחשבתית הראשונית?

- א. פאניקה וחרדה: אני מרגיש לחץ פיזי, מתחיל לחשב תרחישים קטסטרופליים, מתקשה לישון בלילה ומרגיש אובדן שליטה.

- ב. הדחקה וקפיאה: אני נוטה להתעלם מהמצב, אומר לעצמי "יהיה בסדר", דוחה את ההתמודדות ופשוט מקווה שהבעיה תיעלם מעצמה.

- ג. פעולה ופתרון: אני מיד פותח את חשבון הבנק, בוחן את התקציב כדי לראות איפה ניתן לקצץ, ומתחיל לחשוב באופן אקטיבי על פתרונות.

שאלה 2: כאשר אתם עומדים בפני החלטה פיננסית גדולה, מה חשוב לכם יותר?

- א. ודאות מוחלטת: אני מוכן לשלם יותר כדי לדעת בדיוק כמה אשלם בכל חודש, ללא הפתעות. המחשבה על תנודתיות מלחיצה אותי מאוד.

- ב. גמישות ופוטנציאל לחיסכון: אני מוכן לקחת סיכון מחושב ולחיות עם מידה של אי-ודאות, אם יש סיכוי טוב שאוכל לחסוך כסף משמעותי בעתיד.

ניתוח הפרופילים:

אם עניתם בעיקר 'א' (פאניקה, ודאות מוחלטת): אתם בפרופיל "שונא הסיכון". עבורכם, השקט הנפשי והיציבות הם בעלי ערך עליון. תמהיל המשכנתא שלכם חייב לכלול "עוגן" חזק של ודאות, גם אם המשמעות היא תשלום ריבית גבוה יותר בטווח הקצר. אתם צריכים תמהיל שיגן עליכם מפני תנודות השוק ויאפשר לכם לישון טוב בלילה. האתגר שלכם הוא לא לתת לפחד לנהל אתכם ולשלם "מחיר ביטחון" גבוה מדי.

אם עניתם בעיקר 'ג' ו-'ב' (פעולה, גמישות): אתם בפרופיל "האופטימי המחושב". אתם מבינים ששוק המשכנתאות הוא דינמי ומוכנים לנהל סיכונים בצורה אקטיבית כדי למקסם את החיסכון. אתם לא חוששים מאי-ודאות, כל עוד היא מנוהלת ומגובה באסטרטגיה ברורה. התמהיל שלכם יכול להיות גמיש ואגרסיבי יותר, עם דגש על מסלולים שיאפשרו לכם לנצל הזדמנויות עתידיות, כמו ירידת ריבית. האתגר שלכם הוא לא להיות אופטימיים מדי ולהימנע מסיכונים מיותרים.

אם עניתם 'ב' בשאלה 1 (הדחקה): אתם בפרופיל "המחפש פשטות". המורכבות של שוק המשכנתאות עלולה להציף אתכם, ולכן אתם נוטים להימנע מהתמודדות. עבורכם, חיוני לבנות תמהיל פשוט יחסית, קל להבנה, ובעיקר – לקבל ליווי מקצועי צמוד שיסיר מכם את הנטל ויבטיח שההחלטות מתקבלות בצורה מושכלת ולא מתוך הימנעות.

ההבנה לאיזה פרופיל אתם משתייכים היא הצעד הראשון והחשוב ביותר. היא תעזור לנו להתאים את עקרונות הברזל הבאים למצבכם האישי.

חלק ב': עקרונות הברזל לבניית תמהיל ב-2025

לאחר שהבנו את הפסיכולוגיה האישית שלנו, נוכל לגשת לבניית האסטרטגיה. העקרונות הבאים מבוססים על ניתוח המצב הכלכלי הנוכחי והצפוי, ומטרתם ליצור תמהיל חכם, גמיש ועמיד בפני זעזועים.

עיקרון 1: עוגן החובה – חשיבות רכיב השליש בריבית קבועה

זהו העיקרון הבסיסי והחשוב ביותר, הנובע ישירות מהוראות בנק ישראל: חובה לקחת לפחות שליש (33.3%) מסכום המשכנתא הכולל בריבית קבועה (צמודה למדד או לא צמודה). הוראה זו אינה המלצה, אלא רגולציה מחייבת שנועדה להגן על הלווים. בעידן של אי-ודאות, יש להבין את ההיגיון העמוק מאחוריה: הריבית הקבועה היא "שכפ"ץ" כלכלי. היא יוצרת עוגן של יציבות מוחלטת בתמהיל, ומבטיחה שלפחות שליש מההלוואה שלכם חסין לחלוטין בפני תנודות בריבית. רכיב זה הוא מנגנון ההגנה המרכזי שלכם מפני תרחישים של עליית ריבית חדה, בדומה למה שחווינו בשנים 2022-2023.

בעוד מסלולים משתנים מציעים פוטנציאל לחיסכון, הם גם חושפים אתכם לסיכון. הריבית הקבועה, ובמיוחד הקל"צ (קבועה לא צמודה), מספקת ודאות מוחלטת לגבי ההחזר החודשי על אותו חלק בהלוואה. במציאות הישראלית של 2025, עם אי-ודאות גיאופוליטית וכלכלית, תשלום "פרמיית ביטוח" בדמות ריבית קבועה גבוהה יותר היום, הוא מחיר סביר עבור שקט נפשי ויציבות פיננסית לאורך שנים.

עיקרון 2: אל תקצרו את תקופת הקל"צ כדי "לברוח" מהקנס

זוהי טעות נפוצה שנובעת מחשיבה לטווח קצר. לווים רבים, שמבינים את הסיכון בעמלת הפירעון המוקדם של מסלול הקל"צ, מנסים "להערים" על המערכת. הם אומרים לעצמם: "אקח את רכיב הקל"צ לתקופה קצרה של 10-12 שנים במקום 25-30, וכך כשהריביות ירדו, אוכל למחזר אותו עם קנס נמוך יותר או ללא קנס כלל".

הבעיה במהלך הזה היא קטלנית לתזרים המזומנים. קיצור תקופת ההלוואה על רכיב משמעותי מקפיץ את ההחזר החודשי על אותו רכיב באופן דרמטי. לדוגמה, החזר על 300,000 ש"ח בקל"צ ל-25 שנה יהיה נמוך משמעותית מהחזר על אותו סכום ל-12 שנה. הדבר יוצר לחץ תזרימי אדיר על משק הבית, פוגע באיכות החיים ומגדיל את הלחץ הנפשי – בדיוק מה שאנו מנסים למנוע. האסטרטגיה הנכונה היא לפרוס גם את רכיב הקל"צ לתקופה ארוכה יותר כדי להקטין את ההחזר החודשי, ולהיות מוכנים נפשית וכלכלית לאפשרות של תשלום עמלת פירעון בעתיד. עמלה זו אינה "קנס", אלא עלות ידועה של הגמישות, וניתן לנהל אותה ואף לכלול אותה במשכנתא החדשה בעת המיחזור.

עיקרון 3: רכיב הפריים – בין פוטנציאל לסיכון מחושב

מסלול הפריים, שריביתו נגזרת ישירות מריבית בנק ישראל, הוא חרב פיפיות. מצד אחד, הוא מציע שני יתרונות אדירים: הוא יהיה הראשון ליהנות מירידות ריבית עתידיות, ואין לו עמלות פירעון מוקדם, מה שמקנה גמישות מקסימלית. על הנייר, זהו הרכיב שיאפשר לכם לחסוך הכי הרבה כשהריבית תרד. מצד שני, הוא טומן בחובו את הסיכון הגדול ביותר. כפי שלמדנו על בשרנו, מסלול זה חשוף במלואו לעליות ריבית, וההחזר החודשי בו יכול לזנק במאות ואלפי שקלים תוך זמן קצר.

במצב הפוליטי והביטחוני הנפיץ של ישראל, ההנחה שהריבית בהכרח תרד במהירות היא הימור. אירוע ביטחוני חריג או הרעה במצב הכלכלי עלולים לגרום לבנק ישראל להשאיר את הריבית גבוהה לתקופה ארוכה מהצפוי. לכן, יש להתייחס למגבלת בנק ישראל על רכיב הפריים (עד שליש מהמשכנתא) כאל תקרה, ולא כיעד מחייב. עבור פרופיל "שונא סיכון", ייתכן שנכון יהיה לקחת רכיב פריים קטן יותר, ולהעדיף על פניו מסלולים יציבים יותר כמו ריבית משתנה כל 5 שנים.

עיקרון 4: שמירה על יציבות נפשית במציאות ביטחונית מורכבת

אי אפשר לנתק את ההחלטה הכלכלית מההקשר הרחב של החיים בישראל בשנת 2025. המצב הביטחוני המתמשך מייצר רמה גבוהה של לחץ ואי-ודאות בחיי כולנו (השפעת המצב הביטחוני על שוק הנדל"ן). בתקופה כזו, חשוב במיוחד לבנות תמהיל משכנתא שלא יוסיף דאגות מיותרות לחייכם. התמהיל צריך להיות מקור של ביטחון, לא של חרדה. המשמעות היא לבנות תמהיל שאתם מבינים אותו לעומק, שההחזר החודשי שלו מאפשר לכם מרחב נשימה, ושהוא כולל "עוגן" יציב (הרכיב הקבוע) המגן עליכם מפני זעזועים. התמהיל האופטימלי הוא כזה שמאזן בין "כריות ביטחון" לבין "מנועי חיסכון", ומאפשר לכם להמשיך לחיות את חייכם ברווחה יחסית, גם בתקופה מאתגרת.

המדריך המעשי: בניית תמהיל משכנתא מנצח שלב אחר שלב (עם דוגמאות)

לאחר שהנחנו את היסודות האסטרטגיים והפסיכולוגיים, הגיע הזמן לתרגם את העקרונות לתמהילים קונקרטיים. חשוב להדגיש: אין תמהיל אחד שמתאים לכולם. התמהיל שלכם חייב להיות מותאם אישית למצבכם הפיננסי, לפרופיל הסיכון שלכם ולמטרותיכם. הדוגמאות הבאות הן נקודות מוצא מצוינות, המדגימות את ההיגיון מאחורי כל בחירה. הן מבוססות על הריביות הממוצעות בשוק נכון לאמצע 2025 ועל שימוש במחשבוני משכנתא לדמות החזרים.

הערה חשובה על מסלולים צמודי מדד: בסביבת האינפלציה הנוכחית והצפויה, אני ממליצה להימנע ככל הניתן ממסלולים צמודי מדד. מסלול צמוד יוצר "חוב כפול": אתם משלמים גם ריבית וגם הצמדה למדד המחירים לצרכן, ש"מנפחת" את קרן ההלוואה שלכם. כלומר, גם אם שילמתם כל חודש, יתרת החוב שלכם עלולה לגדול. לכן, כל התמהילים המומלצים כאן מבוססים על מסלולים שקליים שאינם צמודים למדד.

דוגמה 1: פרופיל "יציבות זמנית עם גמישות" (זוג צעיר, יציבות חשובה להם יותר מחיסכון פוטנציאלי)

- סכום ההלוואה: 1,000,000 ש"ח

- מטרה: ודאות נקודתית בהחזר החודשי, תוך שמירה על גמישות מסוימת.

תמהיל למחשבה:

| רכיב | סכום | אחוז מהתמהיל | מסלול | תקופה | היגיון אסטרטגי |

|---|---|---|---|---|---|

| עוגן הביטחון | 333,000 ₪ | 33.3% | ריבית קבועה לא צמודה (קל"צ) | 25 שנים | מספק יציבות וודאות על שליש מההלוואה. ההחזר על רכיב זה לא ישתנה לעולם. נפרס לתקופה ארוכה כדי לשמור על החזר חודשי נמוך יחסית. |

| מנוע הגמישות | 333,000 ₪ | 33.3% | ריבית פריים | 30 שנים | מנצל את מלוא המגבלה של בנק ישראל. רכיב זה ייהנה ראשון מירידות הריבית העתידיות והוא נטול עמלות יציאה, מה שמאפשר גמישות מלאה. |

| רכיב האיזון | 334,000 ₪ | 33.4% | ריבית משתנה כל 5 שנים (לא צמודה) | 30 שנים | מהווה פשרה מצוינת. הריבית בו נמוכה יותר מקל"צ, אך הוא מספק יציבות לחמש שנים בכל פעם. נקודת שינוי הריבית כל 5 שנים היא גם נקודת יציאה ללא קנס, מה שמוסיף גמישות. |

ניתוח התמהיל: תמהיל זה מאוזן מאוד. הוא מקנה שקט נפשי באמצעות רכיב קל"צ יציב, אך לא "נועל" את הלווה בריבית גבוהה מדי בזכות רכיבי הפריים והמשתנה. ההחזר החודשי ההתחלתי (בהתבסס על ריביות ממוצעות) יעמוד על כ-6,000-6,200 ש"ח. בתרחיש של ירידת ריבית בנק ישראל ב-0.75% (3 הורדות), ההחזר החודשי צפוי לרדת בכ-200-250 ש"ח, בעיקר בזכות רכיב הפריים.

למתקדמים: אסטרטגיות לניהול פרואקטיבי של המשכנתא

לקיחת המשכנתא היא רק תחילת המסע. ניהול נכון של ההלוואה לאורך השנים יכול לחסוך לכם עשרות ומאות אלפי שקלים. בניגוד לתפיסה הרווחת, משכנתא אינה "קופסה שחורה" שאסור לגעת בה. היא מוצר פיננסי דינמי שניתן וצריך לנהל. הנה שלוש אסטרטגיות מתקדמות למי שרוצה לקחת שליטה.

1. פירעון מוקדם חכם: לאן לכוון את הכסף?

קיבלתם בונוס בעבודה? נפתחה קרן השתלמות? ירשתם סכום כסף? השאלה הראשונה שעולה היא "האם כדאי לסלק חלק מהמשכנתא?". התשובה היא "כן, אבל בחוכמה". הטעות הנפוצה היא לסלק את המסלול הראשון שרואים או את זה עם היתרה הגבוהה ביותר. האסטרטגיה הנכונה היא היררכית:

- לעולם אל תפרעו את מסלול הפריים ראשון. זהו המסלול הזול והגמיש ביותר שלכם. פירעון שלו משמעו ויתור על הנכס האסטרטגי הכי חשוב בתמהיל.

- זהו את המסלול "הרעיל" ביותר. אם נאלצתם לקחת מסלול צמוד מדד, הוא תמיד יהיה המטרה הראשונה לפירעון. הוא המסוכן והיקר ביותר בטווח הארוך.

- התמקדו במסלולים היקרים והנוקשים. לאחר שסילקתם מסלולים צמודים (אם יש), המטרה הבאה היא המסלולים עם הריבית הגבוהה ביותר והגמישות הנמוכה ביותר. בדרך כלל, זה יהיה מסלול הקל"צ. פירעון חלקי שלו יקטין את החשיפה שלכם לריבית הגבוהה ויפחית את עמלת הפירעון העתידית בעת מיחזור.

- השוו לחלופות השקעה. לפני פירעון, שאלו את עצמכם: האם אוכל להשיג על הכסף הזה תשואה גבוהה יותר מהריבית שאני חוסך? אם ריבית הקל"צ שלכם היא 5%, ואתם מאמינים שתוכלו להשיג 7% בשוק ההון, ייתכן שהשקעת הכסף עדיפה על פירעון המשכנתא. זו החלטה אישית התלויה בתיאבון הסיכון שלכם.

2. מערכת בקרה שנתית: "הטסט השנתי" של המשכנתא

אל תתנו למשכנתא שלכם לצבור אבק. אני ממליצה לכל לקוחותיי לקבוע "פגישה שנתית" עם המשכנתא שלהם, בדיוק כמו שעושים בדיקה תקופתית לרכב. פעם בשנה, במועד קבוע, שבו עם דפי החשבון ושאלו את עצמכם את השאלות הבאות:

- מה מצב הריביות בשוק? האם חל שינוי משמעותי מאז שלקחתי את ההלוואה? (ניתן לבדוק את הריביות הממוצעות באתר בנק ישראל).

- מה מצבי הכלכלי? האם ההכנסה שלי גדלה או קטנה? האם אני יכול להרשות לעצמי להגדיל את ההחזר החודשי כדי לקצר את חיי ההלוואה?

- מה השתנה בחיים? האם המשפחה התרחבה? האם יש הוצאות גדולות באופק?

- האם מיחזור כדאי? בהתבסס על התשובות לשאלות הקודמות, האם יש היגיון כלכלי לבחון מיחזור משכנתא?

המעקב השנתי הזה הופך אתכם ממנהלים פסיביים למנהלים אקטיביים של החוב הגדול בחייכם. הוא מאפשר לזהות הזדמנויות לחיסכון ולבצע התאמות נדרשות לפני שבעיות קטנות הופכות לגדולות.

3. זיהוי נקודות התערבות (מיחזור): מתי לוחצים על הכפתור?

מיחזור משכנתא הוא תהליך של לקיחת משכנתא חדשה כדי לסלק את הישנה. המטרה היא להשיג תנאים טובים יותר. השאלה מתי כדאי למחזר היא מורכבת. הנה כללי אצבע לזיהוי נקודת התערבות:

- פער ריביות משמעותי: אם הריבית הממוצעת בשוק על מסלולים דומים לשלכם נמוכה ב-1% או יותר מהריבית שאתם משלמים, זהו איתות חזק לבדוק כדאיות מיחזור.

- חישוב עלות מול תועלת: מיחזור אינו בחינם. יש לחשב את כל העלויות הכרוכות בו (עמלת פירעון מוקדם, פתיחת תיק, שמאי וכו') ולהשוות אותן לחיסכון הפוטנציאלי לאורך חיי ההלוואה. כלל אצבע: אם החיסכון נטו (לאחר קיזוז העלויות) עומד על עשרות אלפי שקלים, המהלך כדאי.

- שינוי בנסיבות החיים: עלייה משמעותית בהכנסה יכולה להיות הזדמנות למחזר למשכנתא קצרה יותר ולחסוך המון כסף על ריביות. מנגד, קושי כלכלי יכול להצדיק מיחזור להלוואה ארוכה יותר כדי להקטין את ההחזר החודשי.

- סיום תקופת ריבית קבועה: נקודת השינוי במסלול ריבית משתנה (למשל, אחרי 5 שנים) היא נקודת יציאה ללא קנס, וזו הזדמנות מצוינת לבחון את כל התמהיל מחדש.

ניהול פרואקטיבי דורש משמעת ותשומת לב, אך התגמול עליו עצום. הוא ההבדל בין להיות עבד של המשכנתא לבין להיות האדון שלה.

מהשטח: מקרי בוחן אמיתיים שממחישים את העקרונות בפעולה

התיאוריה חשובה, אך אין דבר שממחיש את העקרונות טוב יותר מסיפורים אמיתיים מהשטח. בשנות עבודתי נתקלתי באלפי מקרים, ולמדתי שמאחורי כל מספר מסתתר סיפור אנושי. הנה שני מקרי בוחן (השמות והפרטים המזהים שונו לשמירת הפרטיות) המדגימים כיצד יישום נכון או שגוי של העקרונות משפיע על חייהם של אנשים.

מקרה 1: "משפחת ישראלי – הפחד משתק"

האתגר: יוסי ומיכל, זוג צעיר בשנות ה-30 לחייהם עם שני ילדים קטנים, הגיעו אליי לאחר שקיבלו אישור עקרוני מהבנק למשכנתא של 1.2 מיליון ש"ח. הם היו מבועתים מהמצב בשוק. כל מה ששמעו בחדשות היה על ריביות גבוהות ואי-ודאות. הפחד ניהל אותם. הפקיד בבנק, שזיהה את החרדה שלהם, הציע להם תמהיל "בטוח": 70% מההלוואה במסלול קל"צ (ריבית קבועה לא צמודה) ו-30% בפריים. "ככה תישנו בשקט בלילה," הוא אמר להם. הם היו רגע לפני חתימה.

הפתרון שלי: הצעד הראשון היה להרגיע אותם ולעבור מהמישור הרגשי למישור הרציונלי. ערכנו יחד את "אבחון המוח הפיננסי" והבנו שהם אכן בפרופיל "שונאי סיכון". אך אז, הראיתי להם את "מחיר הביטחון" של ההצעה מהבנק. הסברתי להם שלקיחת 70% קל"צ בריבית הגבוהה של היום תנעל אותם בעלות גבוהה מאוד, ובעיקר, תחשוף אותם לעמלת פירעון מוקדם פוטנציאלית של מעל 100,000 ש"ח אם ירצו למחזר בעתיד. בנינו יחד תמהיל חלופי, המבוסס על "חוק השליש": 33% קל"צ, 33% פריים, ו-34% משתנה כל 5 שנים. הראיתי להם בסימולציה איך התמהיל הזה עדיין מספק להם עוגן יציב, אך משאיר אותם גמישים ועם פוטנציאל ליהנות מירידות הריבית.

התוצאה: ההחזר החודשי ההתחלתי בתמהיל החדש היה נמוך בכ-800 ש"ח מההצעה המקורית של הבנק. אבל חשוב מכך, הם קיבלו שקט נפשי אמיתי. לא כזה שמבוסס על פחד והימנעות, אלא כזה שמבוסס על הבנה עמוקה של הסיכונים והסיכויים ועל אסטרטגיה מנוהלת. הם הבינו שהם לא "מהמרים", אלא מנהלים את הסיכון בצורה חכמה.

מקרה 2: "דנה לוי – מיחזור בזמן מלחמה"

האתגר: דנה, רווקה בת 42, לקחה משכנתא בשנת 2021, בעידן הריבית הנמוכה. התמהיל שלה היה אגרסיבי וחכם לאותה תקופה: 60% פריים ו-40% קל"צ בריבית נמוכה. עם מסע העלאות הריבית, ההחזר החודשי שלה זינק בכ-1,500 ש"ח והיא נכנסה ללחץ. היא הגיעה אליי עם מטרה ברורה: "תמחזרי לי הכל לקל"צ. אני לא יכולה יותר עם התנודתיות הזאת".

הפתרון שלי: הבנתי את המצוקה של דנה, אך ידעתי שפעולה פזיזה תהיה טעות קריטית. הסברתי לה שמיחזור כל ההלוואה לקל"צ בריבית הגבוהה של היום משמעו "לנעול את ההפסד". היא תהפוך עלייה זמנית בהחזרים לעלות קבועה וגבוהה לשנים רבות. ניתחנו יחד את תחזיות בנק ישראל, שהצביעו על ירידת ריבית צפויה. ההמלצה שלי הייתה לא לבצע מהלך דרסטי, אלא לבצע "כוונון עדין". ביצענו מיחזור חלקי בלבד: הקטנו את רכיב הפריים מ-60% ל-40%, ואת ה-20% שהתפנו העברנו למסלול משתנה כל 5 שנים, שהריבית בו הייתה נמוכה יותר מהקל"צ. במקביל, בנינו לה תוכנית תזרים לחצי השנה הקרובה כדי לעזור לה לעבור את התקופה המאתגרת עד שהריביות יתחילו לרדת.

התוצאה: ההחזר החודשי של דנה ירד בכ-500 ש"ח באופן מיידי, מה שהעניק לה מרחב נשימה. היא נמנעה ממהלך פזיז שהיה עולה לה הון בעתיד. כיום, עם תחילת המגמה של ירידת ריביות, היא מרוויחה כפול: גם מההקלה המיידית וגם מהעובדה שחלק גדול מהמשכנתא שלה (הפריים) עדיין גמיש ונהנה מהירידות. המקרה שלה מדגים את החשיבות של ניהול סיכונים דינמי ולא קבלת החלטות מתוך פאניקה רגעית.

סיכום ותוכנית פעולה: המצפן האישי שלכם לבניית המשכנתא

עברנו מסע ארוך: מהבנת הכוחות הכלכליים שעיצבו את שוק המשכנתאות של 2025, דרך צלילה לנבכי הפסיכולוגיה של קבלת החלטות, ועד לבניית אסטרטגיות ותמהילים קונקרטיים. כעת, הגיע הזמן לרכז את כל התובנות לכדי תוכנית עבודה ברורה, אישית ובת-ביצוע. המטרה היא להפוך את המדריך הזה ממסמך שקוראים למסלול שעוברים. זהו המצפן האישי שלכם לבניית משכנתא חכמה, יציבה וחסכונית.

זכרו, בניית תמהיל משכנתא אינה תהליך של "העתק-הדבק". היא דורשת חשיבה, אבחון עצמי, ובעיקר – התאמה אישית. הטבלה הבאה מפרטת את ארבעת השלבים המרכזיים בתהליך. עקבו אחריהם בקפידה, ואל תהססו להיעזר באיש מקצוע אובייקטיבי שילווה אתכם בדרך.

תוכנית פעולה אישית לבניית משכנתא חכמה ב-2025

| שלב | המשימה המרכזית | איך לבצע (כלים ושיטות) | תוצר נדרש |

|---|---|---|---|

| שלב 1: אבחון ומיפוי עצמי | הבנת הפרופיל הפיננסי-פסיכולוגי שלך | חזור לשאלון בחלק "יסודות האסטרטגיה". הגדר בכנות מהו סף הלחץ שלך, מהי רמת הוודאות שאתה זקוק לה, ומהי יכולת ההחזר החודשית הריאלית שלך (מומלץ לא יותר מ-30%-35% מההכנסה הפנויה). | מסמך קצר: "הפרופיל שלי". לדוגמה: "שונא סיכון, יציבות חשובה לי, יכולת החזר עד 6,000 ש"ח לחודש, לא מוכן לראות את ההחזר קופץ ביותר מ-500 ש"ח". |

| שלב 2: איסוף נתונים והבנת השוק | איסוף מידע על ריביות עדכניות ותחזיות | עקוב אחר פרסומי בנק ישראל (החלטות ריבית, תחזיות אינפלציה וצמיחה). השתמש במחשבוני משכנתא אונליין כדי לקבל אינדיקציה ראשונית על ריביות והחזרים. | טבלה פשוטה עם ריביות ממוצעות עדכניות למסלולים המרכזיים (קל"צ, פריים, משתנה כל 5 שנים לא צמודה) לתקופות שונות. |

| שלב 3: בניית תמהילים וסימולציה | יצירת 2-3 חלופות תמהיל ובחינתן | השתמש בדוגמאות מהמדריך כבסיס והתאם אותן לפרופיל שלך. בעזרת מחשבון משכנתא מתקדם, הרץ סימולציות: "מה יקרה להחזר החודשי אם הריבית תרד ב-1%?", "מה יקרה אם תעלה ב-0.5%?". | 2-3 תמהילים אפשריים על דף, עם פירוט החזר חודשי התחלתי, החזר מקסימלי צפוי בכל תרחיש, וסך התשלום הצפוי לאורך חיי ההלוואה. |

| שלב 4: ייעוץ מקצועי ומשא ומתן | קבלת אישורים עקרוניים וניהול מו"מ מול הבנקים | פנה ל-3 בנקים לפחות עם התמהילים שבנית כדי לקבל הצעות קונקרטיות. אל תחשוש להתמקח ולהציג הצעות מתחרות. המלצה חמה: בצע את השלב הקריטי הזה בליווי יועץ משכנתאות אובייקטיבי. הוא ינהל עבורך את המשא ומתן, יחסוך לך כסף וזמן, וידאג שהאינטרסים שלך יעמדו במרכז. | הצעה סופית חתומה מבנק, התואמת את התמהיל האופטימלי שנבחר, ומוכנה לביצוע. |

הדרך לדירה בישראל מעולם לא הייתה מאתגרת יותר, אך היא אפשרית בהחלט. עם הידע הנכון, האסטרטגיה המותאמת אישית והבנה עמוקה של עצמכם, תוכלו לנווט בסערה בבטחה ולהפוך את ההחלטה הפיננסית הגדולה בחייכם להצלחה. אני מקווה שמדריך זה העניק לכם ערך וכלים מעשיים, ומאחלת לכם הצלחה רבה במסעכם.

_________________________________________________________________________________________________________________

5 שאלות ותשובות מרכזיות:

שאלה: איך הסביבה הכלכלית של 2025 השפיעה על אסטרטגיית בניית תמהיל משכנתא? תשובה: המסע הדרמטי של ריבית בנק ישראל מ-0.1% ל-4.5% תוך שנתיים, יחד עם אי-הוודאות הביטחונית, יצר מציאות שלא הכרנו. מחקר של בנק ישראל הראה שמשק בית ממוצע עם רכיב ריבית משתנה הפחית את צריכתו ב-235 ש"ח בחודש, ו-43% מההלוואות החדשות ניטלות עם יחס החזר מעל 30%. זה מחייב גישה חדשה שמאזנת בין "כריות ביטחון" ו"מנועי חיסכון", ובעיקר – הבנה שבעידן של אי-ודאות, השקט הנפשי הוא נכס כלכלי בפני עצמו.

שאלה: מהי הגישה הנוירו-כלכלית לבניית תמהיל משכנתא? תשובה: הגישה מתחילה במיפוי "המוח הפיננסי" של הלווה באמצעות אבחון פסיכולוגי מדויק. האם אתם "שונא סיכון" שנכנס לפאניקה מעלייה של 500 ש"ח בהחזר, או "אופטימי מחושב" שמוכן לנהל סיכונים כדי למקסם חיסכון? הפרופיל הזה קובע את האסטרטגיה: שונאי סיכון יקבלו תמהיל עם עוגן חזק של קל"צ, בעוד שמחפשי גמישות יוכלו לקחת יותר פריים. המטרה היא לבנות תמהיל שלא רק נראה טוב על הנייר, אלא גם מרגיש נכון פסיכולוגית.

שאלה: מדוע חשוב להבין את תחזיות הריבית העתידיות בבניית התמהיל? תשובה: תחזית בנק ישראל מצביעה על ירידה הדרגתית ל-3.75% עד אמצע 2026, אבל הדרך לא תהיה מהירה או חלקה בגלל המצב הביטחוני והפיסקלי. המסר המרכזי: אל תהמרו על ירידה מהירה, אבל אל תתעלמו מהפוטנציאל. התמהיל הנכון צריך להרוויח מירידות הריבית כשיבואו (דרך רכיב פריים), אך גם לעמוד חזק בתרחישי עיכוב (דרך עוגן קל"צ). זו אסטרטגיה של "ביטוח עם פוטנציאל רווח", לא הימור הכל או כלום.

שאלה: מהם "עקרונות הברזל" לבניית תמהיל ב-2025? תשובה: ארבעה עקרונות מרכזיים: (1) עוגן החובה – לפחות שליש בקל"צ כמגן מפני תנודות, (2) אל תקצרו את תקופת הקל"צ "לברוח" מקנסות – זה יקפיץ את ההחזר החודשי, (3) רכיב הפריים הוא חרב פיפיות – מקסימום שליש, וזה לא תמיד מומלץ, (4) שמירה על יציבות נפשית במציאות ביטחונית מורכבת. העקרונות האלה נועדו למנוע את הטעויות הקלאסיות שעולות מיליונים לאורך זמן.

שאלה: איך מנהלים משכנתא באופן פרואקטיבי לאחר נטילתה? תשובה: משכנתא אינה "קופסה שחורה" שאסור לגעת בה. שלוש אסטרטגיות מרכזיות: (1) פירעון מוקדם חכם – פרעו תמיד את המסלולים היקרים והנוקשים ראשון, לעולם לא את הפריים, (2) מערכת בקרה שנתית – "טסט שנתי" למשכנתא כמו בדיקה תקופתית לרכב, (3) זיהוי נקודות התערבות למיחזור – כשיש פער של 1% או יותר בריביות השוק. הניהול הפרואקטיבי הוא ההבדל בין להיות עבד של המשכנתא לבין להיות האדון שלה.