בסוף 2025, שוק המשכנתאות בישראל מציג פרדוקס מרתק: לראשונה מזה שנים, מחירי הדירות יורדים – אבל הריבית נותרת גבוהה. רבים עומדים מבולבלים על הגדר: האם זה הזמן לקנות? האם כדאי לחכות? ומה עם הריבית הגבוהה שמכבידה על ההחזר החודשי?

בשטרן משכנתאות, אנחנו יודעים את האמת הפשוטה: השאלה האמיתית איננה "האם לקנות?", אלא "איך לקנות נכון".

במציאות של אוקטובר 2025, כאשר הבנקים נלחמים בחירוף נפש על כל לקוח איכותי, הלווה המשכיל הוא זה שמנצח. הבנקים הגדולים – מזרחי-טפחות, פועלים, לאומי – כולם מתחרים לספק לכם תנאים טובים יותר. אבל רק מי שמבין את כללי המשחק יכול לנצל את התחרות הזאת לטובתו.

הסטטיסטיקות מדברות בעד עצמן: היקף המשכנתאות החדשות עומד על כ-9 מיליארד ש"ח בחודש – השוק רחוק מקיפאון. ריבית בנק ישראל צפויה להתחיל לרדת בתחילת 2026, והחלון הנוכחי של מחירים מתונים עלול להיסגר ברגע שהריבית תרד והביקושים יתפרצו בחזרה.

זה המקום שבו שטרן משכנתאות נכנסת לתמונה.

אנחנו לא סתם עוד יועצי משכנתאות. אנחנו מנהלי המכרז שלכם. במקום לפנות לבנק אחד ולקבל את ההצעה הראשונה, אנחנו מפעילים עבורכם שיטת משא ומתן מתוחכמת מול 3-4 בנקים במקביל, גורמים להם להתחרות על העסק שלכם, ובונים עבורכם את התמהיל האופטימלי שמשלב יציבות וחיסכון עתידי.

צוות המומחים של שטרן מבין את הדינמיקה המורכבת של 2025:

- איך לנצל את הריבית הגבוהה של היום למשא ומתן עתידי טוב יותר

- איזה תמהיל יאפשר לכם ליהנות מירידות הריבית הצפויות מבלי להסתכן

- איך "לגלח" את הריביות של הבנקים בעשרות נקודות בסיס ולחסוך עשרות אלפי שקלים

- מתי כדאי לקחת משכנתא ומתי עדיף לחכות – בהתאם למצבכם האישי

המאמר המקיף הבא יחשוף בפניכם: ✓ ניתוח מעמיק של כל בנק מרכזי ואסטרטגיית התמחור שלו

✓ טבלת ריביות עדכנית לאוקטובר 2025 לפי רמות מימון

✓ מדריך צעד-אחר-צעד לניהול "מכרז" מוצלח בין הבנקים

✓ אסטרטגיות תמהיל מנצחות לשוק הנוכחי

✓ כללי המשחק של בנק ישראל שחייבים להכיר

אבל הידע לבד לא מספיק. אתם צריכים מישהו שיעשה את העבודה הקשה עבורכם – מישהו שדיבר עם מאות לווים, שיודע את נקודות התורפה של כל בנק, ושמכיר את הטקטיקות שגורמות לבנקאים להוריד את הריביות.

במאמר זה תקבלו את כל הכלים. עם שטרן משכנתאות, תקבלו גם את המנוע שיגרום להם לעבוד.

אל תשאירו עשרות אלפי שקלים על השולחן. קראו את המאמר המלא, והצטרפו לעשרות משפחות שכבר חסכו סכומים משמעותיים הודות להכוונה המקצועית של שטרן משכנתאות.

כי בסוף, הבנק הטוב ביותר הוא לא זה עם הפרסומת הכי יפה – אלא זה שאתם תגרמו לו להיות הטוב ביותר עבורכם.

תוכן עניינים

- מבוא: ניווט בשוק המשכנתאות – מי מציע את העסקה הטובה ביותר בעידן הריבית הגבוהה?

- תמונת מצב מאקרו-כלכלית: זירת המשחק של הבנקים (תמצית)

- ריבית בנק ישראל והשפעתה

- מגמות בשוק הדיור

- היקפי המשכנתאות

- ניתוח השוואתי: זירת הקרב של הבנקים למשכנתאות

- בנק מזרחי-טפחות: המוביל הבלתי מעורער

- בנק הפועלים: המתחרה שצובר תאוצה

- בנק לאומי: הקרב על המקום השני

- בנק דיסקונט והבנק הבינלאומי: שחקני המשנה החשובים

- טבלת ריביות ממוצעות (אינדיקטיבית) – אוקטובר 2025

- המדריך המעשי ללווה: איך תבחר את הבנק הנכון ותנצח את המערכת

- שלב ראשון: הבנת כללי המשחק של בנק ישראל

- שלב שני: בניית תמהיל מומלץ לשוק הנוכחי

- שלב שלישי: תהליך המשא ומתן – "שיטת המכרז"

- סיכום ומבט לעתיד: איך לקבל החלטה נכונה בסוף 2025

מבוא: ניווט בשוק המשכנתאות – מי מציע את העסקה הטובה ביותר בעידן הריבית הגבוהה?

שוק הנדל"ן והמשכנתאות בישראל, נכון לאוקטובר 2025, מציג בפני רוכשי הדירות פרדוקס מורכב, כמעט חסר תקדים. מצד אחד, לאחר שנים של עליות מחירים בלתי פוסקות, אנו עדים לתופעה שכמעט נשכחה: ירידה מתמשכת, גם אם מתונה, במחירי הדירות. נתונים רשמיים המצביעים על חצי שנה של ירידות רצופות יוצרים תחושה של "חלון הזדמנויות" נדיר, רגע שאולי כדאי לנצל לפני שהשוק ישוב וימריא. מצד שני, ניצבת ריבית בנק ישראל, יציבה וגבוהה כצוק איתן ברמה של 4.5%, רמה שמשמרת את עלות המימון – המשכנתא עצמה – יקרה משמעותית ביחס לשנים עברו.

צומת דרכים קריטי זה מעלה שאלות מהותיות עבור מאות אלפי ישראלים: האם החיסכון הפוטנציאלי של עשרות אלפי שקלים במחיר הדירה מצדיק את נטילת המשכנתא היקרה, שההחזר החודשי עליה מכביד על התקציב המשפחתי? האם עדיף להמתין בסבלנות על הגדר לירידת ריבית, ובכך להסתכן בעליית מחירים מחודשת שתקזז את החיסכון ואף תייקר את העסקה כולה? או שאולי, זהו בדיוק הרגע הנכון לפעול, בתנאי שעושים זאת בחוכמה, תוך ניצול התחרות הגוברת בין הבנקים על כל לווה?

מטרת מאמר זה היא לספק סקירה וניתוח השוואתי מעמיק של הבנקים המרכזיים למשכנתאות נכון לאוקטובר 2025. אנו נצלול לנתונים, ננתח את האסטרטגיות של השחקנים המרכזיים, נחשוף את הריביות הריאליות שניתן להשיג, וחשוב מכל – נצייד אתכם, הקוראים, בכלים מעשיים לבחירת הבנק המתאים ביותר עבורכם.

הנחת היסוד שלנו היא שבעידן של תחרות גוברת, "הבנק הטוב ביותר" אינו מושג קבוע או אבסולוטי. הוא תלוי בפרופיל הפיננסי שלכם, בנכס שאתם רוכשים, ביכולת המיקוח שלכם, ובעיקר – בהבנה מעמיקה של דינמיקת השוק. מאמר זה נועד להעניק לכם את הידע הזה, להפוך אתכם מלקוחות פסיביים לצרכנים נבונים, המסוגלים לנהל משא ומתן יעיל ולהשיג את תנאי המשכנתא האופטימליים. נצא למסע משותף שיאיר את הפינות האפלות של שוק המשכנתאות ויספק לכם מפת דרכים ברורה לקראת אחת ההחלטות הכלכליות החשובות בחייכם.

תמונת מצב מאקרו-כלכלית: זירת המשחק של הבנקים (תמצית)

כדי להבין את האסטרטגיה של כל בנק ואת ההצעה שהוא מגיש לנו, חיוני להבין תחילה את מגרש המשחקים שבו כולם פועלים. הסביבה המאקרו-כלכלית של 2025 היא זירה מורכבת של כוחות מנוגדים, המשפיעים ישירות על עלות הכסף, על מחירי הדירות ועל רמת הסיכון שהבנקים מוכנים לקחת.

ריבית בנק ישראל והשפעתה

הכוח המשמעותי ביותר המעצב את שוק המשכנתאות כיום הוא מדיניות הריבית של בנק ישראל. לאחר סדרה ארוכה של העלאות ריבית במהלך 2022-2023, שנועדו להילחם באינפלציה הגואה, בנק ישראל ביצע הורדה קלה בתחילת 2024 מ-4.75% ל-4.5% ומאז שמר על יציבות. לאורך כל שנת 2025, למרות לחצים מצד גורמים שונים בשוק, הוועדה המוניטרית בחרה להותיר את הריבית על 4.5%. החלטה זו נובעת מאינפלציה שנותרה "עיקשת" וגבוהה יחסית ליעד, ומרצון לשדר יציבות וריסון כלכלי.

ריבית בנק ישראל משפיעה על הלווים בשתי דרכים עיקריות. ראשית, היא קובעת ישירות את ריבית הפריים, המשמשת כעוגן למסלול הפופולרי ביותר במשכנתאות. ריבית הפריים עומדת כיום על 6.0% (ריבית בנק ישראל + מרווח קבוע של 1.5%), מה שמייקר משמעותית את ההחזר החודשי למי שנוטל משכנתא חדשה או מחזיק במשכנתא קיימת עם רכיב פריים גדול. שנית, הריבית הגבוהה מצליחה לרסן את האינפלציה. נתוני חודש ספטמבר 2025 הראו ירידה מפתיעה של 0.6% במדד, שהורידה את האינפלציה השנתית לרמה של 2.7%, בתוך יעד בנק ישראל (1%-3%). התמתנות האינפלציה היא זו שמזינה את הציפיות בשוק להורדת ריבית עתידית.

הקונצנזוס בקרב כלכלנים הוא שבנק ישראל יחל בתהליך הדרגתי של הורדת ריבית לקראת סוף 2025 או בתחילת 2026, בכפוף להמשך התמתנות האינפלציה ויציבות כלכלית. תחזית חטיבת המחקר של בנק ישראל עצמה צופה שהריבית תרד לרמה של 3.75% עד הרבעון השלישי של 2026. ציפייה זו משפיעה על האסטרטגיה של הלווים, שחלקם מעדיפים כעת לקחת רכיב פריים גדול יותר בתקווה ליהנות מירידות הריבית העתידיות, וגם על הבנקים, שמתמחרים את הסיכונים וההזדמנויות במסלולים השונים.

מגמות בשוק הדיור

הריבית הגבוהה הצליחה לצנן במידה ניכרת את שוק הדיור הרותח. לאחר שנים של עליות מחירים דו-ספרתיות, המחצית הראשונה של 2025 התאפיינה בירידות מחירים מתונות אך עקביות. ירידה זו, יחד עם ירידה חדה בהיקף העסקאות, במיוחד בשוק הדירות החדשות, יצרה את "חלון ההזדמנויות" עבור קונים פוטנציאליים.

אחד הגורמים המרכזיים לירידה במכירת דירות חדשות הוא המגבלות שהטיל בנק ישראל על הלוואות "בולט" ו"בלון" ומבצעי קבלנים (כמו 20/80). הנחיות אלו, שנכנסו לתוקף במרץ 2025, נועדו לצמצם את הסיכון הן לרוכשים והן למערכת הבנקאית, אך בפועל הקשו על קבלנים למכור דירות "על הנייר" והסיטו חלק מהביקוש לשוק הדירות יד שנייה. כתוצאה מכך, התאחדות יועצי המשכנתאות מדווחת על התעוררות בשוק היד שנייה, שבו הקונים יכולים למצוא הזדמנויות ולנהל משא ומתן גמיש יותר מול המוכרים.

היקפי המשכנתאות

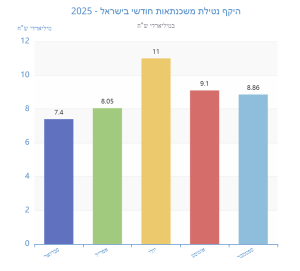

באופן פרדוקסלי, למרות הירידה במספר העסקאות והריבית הגבוהה, היקף המשכנתאות החדשות שנלקחות מדי חודש נותר גבוה יחסית. נתוני בנק ישראל מראים תמונה מורכבת לאורך 2025: בפברואר נלקחו משכנתאות בהיקף של 7.4 מיליארד ש"ח, באפריל 8.05 מיליארד, ביולי נרשמה קפיצה ל-11 מיליארד, באוגוסט הנתון עמד על 9.1 מיליארד, ובספטמבר נרשמה ירידה קלה ל-8.86 מיליארד ש"ח. נתונים אלו, הגבוהים בעשרות אחוזים מהתקופה המקבילה אשתקד, מעידים שהשוק רחוק מקיפאון.

את הפער בין הירידה בעסקאות לבין היקפי המשכנתאות הגבוהים ניתן להסביר בכמה גורמים:

- מיחזורי משכנתא: לווים רבים בעלי משכנתאות ישנות מנצלים את התחרות בין הבנקים כדי למחזר את המשכנתא ולשפר תנאים, גם אם לא מדובר בהכרח בהורדת ריבית כוללת.

- הלוואות לכל מטרה: הבנקים משווקים באגרסיביות הלוואות לכל מטרה במשכון נכס קיים, המתווספות לסך היקף המשכנתאות.

- פער זמנים: חלק מהמשכנתאות המדווחות בחודש מסוים הן תוצאה של אישורים עקרוניים ועסקאות שנחתמו חודשים קודם לכן.

- עליית המשכנתא הממוצעת: ייתכן שמספר הלווים קטן, אך סכום המשכנתא הממוצע לכל לווה גדל, מה שמשאיר את ההיקף הכולל גבוה.

בסופו של דבר, תמונת המצב המאקרו-כלכלית מראה שוק בתקופת מעבר. הריבית הגבוהה והירידה במחירים יוצרות הזדמנות לקונים, אך גם דורשות מהם זהירות ותכנון פיננסי מדוקדק. על רקע זה, התחרות בין הבנקים על כל לקוח איכותי הופכת להיות עזה מתמיד, וזהו המפתח להבנת הדינמיקה שננתח בחלק הבא.

- ריבית יציבה וגבוהה: ריבית בנק ישראל עומדת על 4.5% (פריים 6.0%), אך הציפיות הן לתחילת ירידה בסוף 2025 / תחילת 2026.

- שוק דיור מתקרר: ירידות מחירים מתונות בחצי השנה האחרונה, לצד ירידה חדה בעסקאות לרכישת דירות חדשות.

- שוק יד שנייה מתעורר: מגבלות בנק ישראל על מבצעי קבלנים מסיטות ביקושים לשוק הדירות מיד שנייה.

- היקפי משכנתאות גבוהים: למרות הכל, היקף המשכנתאות החודשי נותר חזק (סביב 9 מיליארד ש"ח), מה שמעיד על שוק פעיל ועל תחרות עזה בין הבנקים.

ניתוח השוואתי: זירת הקרב של הבנקים למשכנתאות

לאחר שהבנו את המסגרת המאקרו-כלכלית, הגיע הזמן לצלול לעומק פעילותם של השחקנים המרכזיים בזירת המשכנתאות בישראל. שוק זה, המגלגל קרוב ל-100 מיליארד שקלים בשנה, נשלט על ידי קבוצה קטנה של בנקים גדולים, אך מתאפיין בתחרות עזה שמתבטאת במלחמות מחירים, קמפיינים אגרסיביים ומאבק על כל עשירית האחוז בנתח השוק. בחלק זה ננתח כל בנק בנפרד, נתבסס על נתוני בנק ישראל, דיווחי הבנקים וסקרי ריביות עדכניים, כדי להבין מי מציע מה, ולמי.

בנק מזרחי-טפחות: המוביל הבלתי מעורער

נתח שוק ואסטרטגיה

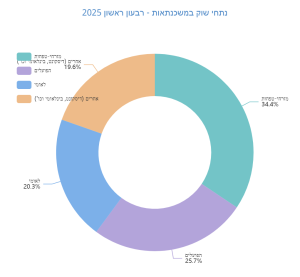

אי אפשר לדבר על משכנתאות בישראל מבלי להתחיל עם בנק מזרחי-טפחות. הבנק, שמיתג את עצמו לאורך שנים כ"בנק למשכנתאות", שולט בשוק ביד רמה. נכון לרבעון הראשון של 2025, מזרחי-טפחות החזיק בנתח שוק של כ-34.4%, נתון המציב אותו בפער ניכר מכל מתחריו. האסטרטגיה של הבנק מבוססת על התמחות ומומחיות. הוא מפעיל מערך ייעודי ונרחב של יועצי משכנתאות, ומציע מגוון רחב של פתרונות מימון, תוך שהוא פונה לקהל לקוחות רחב – מזוגות צעירים ועד משקיעים מנוסים.

תמחור וריביות

הדומיננטיות של מזרחי-טפחות לא בהכרח מתורגמת להצעה הזולה ביותר בשוק, לפחות לא בשלב הראשוני. לקוחות רבים מדווחים שההצעה הראשונית מהבנק אינה האטרקטיבית ביותר, אך הבנק מפגין גמישות רבה במשא ומתן, במיוחד כאשר מציגים לו הצעות מתחרות. ניתוח נתוני בנק ישראל הראה בעבר כי הריבית הכוללת החזויה (IRR) הממוצעת במזרחי-טפחות הייתה לעיתים גבוהה יותר מהמתחרים, מה שמדגיש את החשיבות בבחינת כל פרטי ההצעה ולא רק את הריבית הנקובה במסלול בודד. הבנק יודע למנף את המוניטין והמומחיות שלו כדי לשמר לקוחות, גם במחיר מעט גבוה יותר.

שירות ומוצרים

היתרון הגדול של מזרחי-טפחות טמון במערך השירות והמוצרים הייעודי שלו. הבנק מציע פתרונות ייחודיים כמו "גרירת משכנתא" (העברת המשכנתא מנכס לנכס) ותהליכי מיחזור משכנתא דיגיטליים. המומחיות של יועצי הבנק נחשבת לגבוהה, והם מסוגלים להתמודד עם עסקאות מורכבות. עבור לקוחות רבים, תחושת הביטחון והליווי המקצועי שווים את הפער הקטן במחיר.

בשורה התחתונה: מזרחי-טפחות הוא נקודת פתיחה הכרחית לכל סקר שוק. חובה לקבל ממנו הצעה, אך אסור לקבל אותה כעובדה מוגמרת. יש להשתמש בה כבסיס להשוואה ולנהל משא ומתן תקיף מולו ומול מתחריו.

בנק הפועלים: המתחרה שצובר תאוצה

נתח שוק ואסטרטגיה

הסיפור המעניין ביותר בשוק המשכנתאות של 2025 הוא התחזקותו של בנק הפועלים. הבנק, שהיה בעבר במקום השלישי, ניהל אסטרטגיה אגרסיבית להגדלת נתח השוק שלו, והצליח לעקוף את בנק לאומי ולטפס למקום השני. נכון לרבעון הראשון של 2025, נתח השוק של הפועלים עמד על 25.7%. אסטרטגיה זו מתבססת בעיקר על תמחור תחרותי מאוד, במטרה למשוך לקוחות חדשים, לעיתים קרובות על חשבון הרווחיות המיידית, מתוך הבנה שלקוח משכנתא הוא לקוח שבוי ונאמן לאורך שנים.

תמחור וריביות

בנק הפועלים נחשב כיום לאחד הבנקים התחרותיים ביותר במחיר. בסקרי ריביות רבים ובדיווחים של יועצי משכנתאות, הפועלים מופיע לעיתים קרובות עם ההצעות האטרקטיביות ביותר, במיוחד ללקוחות בעלי פרופיל פיננסי חזק (דירוג אשראי גבוה, הכנסה יציבה, הון עצמי משמעותי). הבנק משתמש בריביות הנמוכות ככלי מרכזי במלחמתו על נתח השוק מול מזרחי-טפחות ולאומי.

שירות ומוצרים

בנק הפועלים מציע חוויה משולבת, כאשר שירותי המשכנתא ניתנים בסניפי הבנקאות הרגילים. הבנק השקיע רבות בפיתוח כלים דיגיטליים, ומאפשר הגשת בקשה דיגיטלית לאישור עקרוני ושימוש במחשבון משכנתא מתקדם לתכנון התמהיל. עבור לקוחות קיימים של הבנק, ניהול המשכנתא לצד החשבון השוטף יכול להוות יתרון של נוחות.

בשורה התחתונה: שחקן חובה בכל סקר שוק, במיוחד עבור מי שמחפש את הריבית הנמוכה ביותר. לקוחות חזקים פיננסית צפויים לקבל מהפועלים הצעות שקשה יהיה למתחרים להשוות.

בנק לאומי: הקרב על המקום השני

נתח שוק ואסטרטגיה

בנק לאומי, שהיה במשך שנים המתחרה העיקרי של מזרחי-טפחות, מצא את עצמו יורד למקום השלישי בטבלת נתחי השוק, עם נתח של כ-20.3% ברבעון הראשון של 2025. הירידה נובעת בין היתר מהאסטרטגיה האגרסיבית של הפועלים. בעבר, "לאומי למשכנתאות" פעל כיחידה נפרדת, אך בשנים האחרונות אוחד השירות לתוך הסניפים הרגילים. כיום, האסטרטגיה של לאומי מתמקדת בשילוב שירותי המשכנתא בחבילת הבנקאות הכוללת של הלקוח ובדגש חזק על חדשנות דיגיטלית.

תמחור וריביות

בנק לאומי מציע ריביות תחרותיות, אך נתפס לעיתים כפחות "רעב" או אגרסיבי מבנק הפועלים. התמחור בלאומי יכול להיות תלוי מאוד בקשר הכולל של הלקוח עם הבנק. לקוחות "אסטרטגיים" של הבנק, המנהלים בו פעילות עסקית או פרטית נרחבת, צפויים לקבל תנאים מועדפים. עבור לקוח חיצוני, ההצעה עשויה להיות טובה, אך לא תמיד הטובה ביותר בשוק.

שירות ומוצרים

היתרון הבולט של לאומי הוא בתחום הדיגיטלי. הבנק היה חלוץ בהטמעת תהליכים דיגיטליים בתחום המשכנתאות, ומאפשר ללקוחות לנהל חלק ניכר מהתהליך מרחוק, כולל העלאת מסמכים וחתימות דיגיטליות. התהליך הדיגיטלי של לאומי נחשב ליעיל וידידותי, ומהווה יתרון משמעותי ללקוחות המעריכים נוחות וחיסכון בזמן.

בשורה התחתונה: אופציה מצוינת ללקוחות קיימים של הבנק, שיכולים למנף את הקשר שלהם לקבלת תנאים טובים, ולכל מי שמעדיף תהליך דיגיטלי, מהיר ויעיל על פני פגישות מרובות בסניפים.

בנק דיסקונט והבנק הבינלאומי: שחקני המשנה החשובים

נתח שוק ואסטרטגיה

בנק דיסקונט והבנק הבינלאומי (הכולל גם מותגים כמו בנק אוצר החייל ופאג"י) מחזיקים בנתחי שוק קטנים יותר, אך תפקידם בשוק קריטי. הם מהווים את התחרות שמונעת מהבנקים הגדולים "לנוח על זרי הדפנה". בהיותם קטנים יותר, הם לעיתים "רעבים" יותר ללקוחות ועשויים להציע תנאים מפתיעים כדי לזכות בעסקה, במיוחד בתקופות שבהן הם מעוניינים להגדיל את תיק המשכנתאות שלהם.

תמחור וריביות

הצעות המחיר מבנקים אלו יכולות להיות הפכפכות. לעיתים הן יהיו גבוהות משמעותית מהשוק, ולעיתים הן יפתיעו עם הריבית הנמוכה ביותר. הדבר תלוי במדיניות הבנק באותה עת, בפרופיל הלקוח ובסוג העסקה. לכן, חיוני לכלול לפחות אחד מהם בסקר השוק. קבלת הצעה אטרקטיבית מדיסקונט או מהבינלאומי יכולה לשמש כמנוף לחץ אדיר על שלושת הבנקים הגדולים, ולגרום להם לשפר את הצעותיהם באופן משמעותי.

שירות ומוצרים

יתרון פוטנציאלי בבנקים אלו הוא האפשרות לקבל שירות אישי יותר, עם פחות בירוקרטיה ותורים קצרים יותר. התהליכים עשויים להיות פחות דיגיטליים ומתקדמים מאשר בלאומי, אך הקשר הישיר עם הבנקאי יכול להיות משמעותי עבור לקוחות מסוימים.

בשורה התחתונה: אל תפספסו אותם. גם אם לא תיקחו מהם את המשכנתא בסוף, קבלת הצעה תחרותית מהם היא אחד הכלים החזקים ביותר שיש לכם במשא ומתן מול הבנקים הגדולים.

טבלת ריביות ממוצעות (אינדיקטיבית) – אוקטובר 2025

חשוב להדגיש: הטבלה הבאה מציגה טווחי ריביות אינדיקטיביים בלבד, המבוססים על הממוצע בשוק נכון לאוקטובר 2025. הריבית הסופית שתקבלו תלויה בדירוג האשראי שלכם, ביכולת המיקוח, בתמהיל הספציפי וביחסים שלכם עם הבנק. השתמשו בטבלה זו ככלי להבנת הסביבה התחרותית ולא כתחליף לסקר שוק פרטני.

| מסלול | אחוז מימון: עד 45% | אחוז מימון: 45%-60% | אחוז מימון: 60%-75% |

|---|---|---|---|

| ריבית קבועה לא צמודה (קל"צ) ל-20-25 שנה | 4.60% – 4.95% | 4.70% – 5.10% | 4.85% – 5.25% |

| ריבית פריים | פריים – 0.6% עד פריים – 0.9% (5.1%-5.4%) | פריים – 0.4% עד פריים – 0.7% (5.3%-5.6%) | פריים – 0.2% עד פריים – 0.5% (5.5%-5.8%) |

| משתנה כל 5 שנים צמודה למדד | 2.75% – 3.10% | 2.75% – 3.10% | 2.75% – 3.25% |

| ריבית קבועה צמודה (ק"צ) ל-20-25 שנה | 2.80% – 3.05% | 2.80% – 3.20% | 2.80% – 3.20% |

המדריך המעשי ללווה: איך תבחר את הבנק הנכון ותנצח את המערכת

הבנת שדה הקרב בין הבנקים היא רק חצי מהדרך. כדי להפוך את הידע הזה לכוח ממשי שיחסוך לכם כסף, יש לפעול בצורה שיטתית ומתוכננת. חלק זה יספק לכם מדריך צעד-אחר-צעד, החל מהבנת כללי המשחק ועד לטקטיקות משא ומתן מוכחות.

שלב ראשון: הבנת כללי המשחק של בנק ישראל

לפני שאתם פונים לבנק הראשון, ודאו שאתם מבינים את המגבלות שבנק ישראל מטיל על כלל הלווים והבנקים. הכרת הכללים תמנע מכם לבקש דברים בלתי אפשריים ותאפשר לכם לבנות בקשה ריאלית שתאושר במהירות. הנה תזכורת למגבלות המרכזיות:

- אחוז מימון (LTV – Loan to Value): זהו היחס בין סכום המשכנתא לשווי הנכס.

- דירה ראשונה (ויחידה): ניתן לקבל עד 75% מימון. כלומר, נדרש הון עצמי של לפחות 25%.

- משפרי דיור (מחליפי דירה): ניתן לקבל עד 70% מימון, בכפוף להתחייבות למכור את הדירה הקיימת בתוך פרק זמן מוגדר.

- דירה להשקעה (דירה שנייה ומעלה): ניתן לקבל עד 50% מימון בלבד.

- יחס החזר להכנסה (DTI – Debt to Income): הבנקים בודקים מהו שיעור ההחזר החודשי על כלל ההלוואות שלכם (כולל המשכנתא החדשה) מתוך ההכנסה הפנויה שלכם (נטו). בעוד שאין מגבלה רשמית נוקשה, המלצת בנק ישראל והפרקטיקה בבנקים היא לא לאשר משכנתא שההחזר עליה יעלה על 30%-40% מההכנסה הפנויה של משק הבית.

- מגבלות תמהיל המשכנתא: בנק ישראל קבע כללים לגבי הרכב המשכנתא כדי להגן על הלווים מתנודות חדות בריבית.

- רכיב ריבית קבועה: לפחות שליש (33.3%) מסכום המשכנתא חייב להיות במסלול בריבית קבועה (צמודה או לא צמודה).

- רכיב ריבית משתנה (פריים): לא ניתן לקחת יותר משני שליש (66.6%) מסכום המשכנתא במסלול ריבית הפריים.

- תקופת המשכנתא: לא ניתן לקחת משכנתא לתקופה של יותר מ-30 שנים.

שלב שני: בניית תמהיל מומלץ לשוק הנוכחי

בניית תמהיל המשכנתא היא החלטה אסטרטגית. בשוק של אוקטובר 2025, המתאפיין בריבית גבוהה יחסית אך עם ציפייה לירידתה, ישנן שתי אסטרטגיות מרכזיות שכדאי לשקול:

אסטרטגיה מאוזנת (מומלצת לרוב הלווים)

אסטרטגיה זו מנסה לאזן בין הצורך ביציבות וודאות לבין הרצון ליהנות מירידות הריבית העתידיות. היא מתאימה ללווים שרוצים לישון טוב בלילה אך לא רוצים "להיתקע" עם ריבית גבוהה לאורך שנים.

- רכיב פריים (40%-50%): לקיחת רכיב פריים גדול יחסית תאפשר לכם ליהנות באופן מיידי מכל הורדת ריבית של בנק ישראל. ההחזר החודשי שלכם ירד אוטומטית. זהו הימור מחושב על תחזיות הכלכלנים.

- רכיב קל"צ – ריבית קבועה לא צמודה (40%-50%): רכיב זה מהווה את עוגן היציבות שלכם. ההחזר עליו קבוע וידוע מראש לכל אורך חייו, והוא אינו מושפע מהאינפלציה או משינויים בריבית. מומלץ לקחת אותו לתקופה בינונית (15-20 שנה) כדי לשמור על ריבית סבירה.

- רכיב משתנה/קבועה צמודה (10%-20%): ניתן להוסיף רכיב קטן נוסף, למשל משתנה כל 5 שנים צמודה, כדי להוזיל מעט את הריבית ההתחלתית, או קבועה צמודה לתקופה קצרה אם צופים אינפלציה נמוכה. רכיב זה מוסיף גמישות אך גם סיכון.

דוגמה לתמהיל מאוזן למשכנתא של 1,000,000 ש"ח: 450,000 ש"ח בפריים, 450,000 ש"ח בקל"צ ל-20 שנה, 100,000 ש"ח במשתנה כל 5 צמודה ל-25 שנה.

אסטרטגיה שמרנית (לשונאי סיכון)

אסטרטגיה זו מתאימה ללווים שמעדיפים ודאות מוחלטת על פני פוטנציאל לחיסכון עתידי. היא מתאימה למשקי בית עם תקציב הדוק או לאנשים שפשוט לא רוצים להתעסק עם תנודות בהחזר החודשי.

- רכיב קל"צ (60%-67%): הגדלת הרכיב הקבוע והלא צמוד למקסימום האפשרי (או קרוב לכך). רוב המשכנתא תהיה עם החזר קבוע וידוע מראש, מה שמספק שקט נפשי מוחלט. הריבית על רכיב זה תהיה גבוהה יותר, אך היא "נועלת" את העלות.

- רכיב פריים (33%): לקיחת המינימום הנדרש ברכיב הקבוע (שליש) והיתרה בפריים. זהו המינימום הנדרש על פי מגבלות בנק ישראל, ומאפשר עדיין ליהנות חלקית מירידות ריבית עתידיות.

דוגמה לתמהיל שמרני למשכנתא של 1,000,000 ש"ח: 670,000 ש"ח בקל"צ ל-25 שנה, 330,000 ש"ח בפריים ל-30 שנה.

שלב שלישי: תהליך המשא ומתן – "שיטת המכרז"

אחרי שבחרתם אסטרטגיית תמהיל, הגיע הזמן לצאת לקרב. אל תתייחסו לתהליך כאל בקשת טובה מהבנק, אלא כאל מכרז שבו אתם הלקוח, והבנקים מתחרים עליכם. פעלו לפי השלבים הבאים:

- קבלת אישור עקרוני: פנו ל-3 עד 4 בנקים במקביל ובקשו "אישור עקרוני" למשכנתא. מומלץ לפנות לשלושת הגדולים (מזרחי-טפחות, פועלים, לאומי) ולהוסיף בנק קטן יותר (דיסקונט או בינלאומי). אישור עקרוני הוא מסמך המאשר שהבנק מוכן, באופן עקרוני, להעניק לכם משכנתא בסכום המבוקש.

- השוואת תפוחים לתפוחים: לאחר קבלת האישורים העקרוניים, חזרו לכל אחד מהבנקים עם התמהיל המדויק שבניתם (למשל: 40% פריים ל-30 שנה, 60% קל"צ ל-20 שנה) ובקשו הצעה כתובה ומפורטת על התמהיל הזה בדיוק. רק כך תוכלו להשוות את הריביות שהם מציעים על כל רכיב.

- שימוש בכלי השוואת הריביות של בנק ישראל: היכנסו לאתר בנק ישראל, לחלק של השוואת ריביות על הלוואות לדיור. שם תוכלו לראות את הריביות הממוצעות שכל בנק גבה בחודש האחרון. הציגו נתונים אלו לבנקאי והראו לו שאתם יודעים מהם ממוצעי השוק. אם הצעתו גבוהה מהממוצע, דרשו הסבר או שיפור.

- סבבי שיפור ("שופינג"): קחו את ההצעה הטובה ביותר שקיבלתם וחזרו איתה לבנקים האחרים. אמרו להם בכנות: "קיבלתי מבנק X הצעה טובה יותר, האם אתם יכולים להשוות או לשפר אותה?". חזרו על התהליך הזה פעם או פעמיים. התחרות ביניהם תגרום להם "לגלח" את המרווחים ולהוריד את הריביות.

- החלטה סופית: לאחר סבב או שניים, בחרו את ההצעה המשתלמת ביותר. זכרו לבחון את החבילה הכוללת: ריביות, עמלות פתיחת תיק, תנאי פירעון מוקדם ואיכות השירות הצפויה.

תהליך זה דורש זמן ומאמץ, אך הוא יכול לחסוך לכם עשרות ואף מאות אלפי שקלים לאורך חיי המשכנתא. בעידן הדיגיטלי, חלק גדול מהתהליך יכול להתבצע במיילים ובטלפון, מה שמקל על ניהול "המכרז" בין הבנקים.

סיכום ומבט לעתיד: איך לקבל החלטה נכונה בסוף 2025

שוק המשכנתאות של סוף 2025 הוא שוק מורכב ומאתגר, אך הוא טומן בחובו הזדמנויות משמעותיות עבור הלווה הנבון והמשכיל. ניתוח זירת הבנקים חושף תמונה ברורה: זוהי לא זירה של שחקן דומיננטי אחד, אלא שדה קרב תחרותי שבו כל בנק נלחם על מקומו.

- שוק של קונים נבונים: התחרות בין הבנקים עזה. מי שיבצע סקר שוק מקיף וינהל משא ומתן תקיף, יזכה לתנאים טובים משמעותית ויחסוך סכומי עתק.

- אין "בנק מנצח" אחד: מזרחי-טפחות הוא המוביל הבלתי מעורער בנתח השוק ובמומחיות, אך בנק הפועלים נושף בעורפו עם תמחור אגרסיבי, ובנק לאומי מציע חדשנות דיגיטלית. הבנקים הקטנים יותר הם "קלף מיקוח" חיוני.

- התמהיל הוא המלך: בעידן של ריבית גבוהה וציפייה לירידתה, בניית תמהיל גמיש המשלב יציבות (קל"צ) עם פוטנציאל לחיסכון (פריים) היא האסטרטגיה המנצחת עבור רוב הלווים.

- הידע הוא כוח: הכרת מגבלות בנק ישראל, שימוש בנתונים רשמיים וניהול תהליך "מכרז" שיטתי הם הכלים החזקים ביותר העומדים לרשותכם.

מבט קדימה

השבועות והחודשים הקרובים צפויים להיות דינמיים. כל העיניים נשואות להחלטת הריבית הבאה של בנק ישראל, שצפויה להתפרסם ב-24 בנובמבר 2025. גם אם הריבית תישאר ללא שינוי, הרטוריקה של הנגיד והתחזיות המעודכנות של חטיבת המחקר יספקו רמזים חשובים לגבי העתיד. הורדת ריבית ראשונה, כאשר תגיע, צפויה להגביר עוד יותר את הפעילות בשוק ואת התחרות בין הבנקים, במיוחד על מסלול הפריים.

במקביל, יש לעקוב אחר מחירי הדירות. המשך הירידה במחירים עשוי להפוך את הרכישה לאטרקטיבית יותר, אך חשוב לזכור ששוק הנדל"ן הישראלי הוכיח בעבר חוסן ויכולת התאוששות מהירה. קיים סיכון שברגע שהריבית תתחיל לרדת באופן משמעותי, הביקושים הכבושים יתפרצו ויגרמו לעליית מחירים מחודשת, שתסגור את "חלון ההזדמנויות" הנוכחי.

המלצה אסטרטגית אחרונה

המסר המרכזי העולה מסקירה זו הוא ברור: אל תפחדו מהריבית הגבוהה, אלא נהלו אותה בחוכמה. אל תחכו באופן פסיבי על הגדר, ואל תקפצו למים בלי לבדוק את הטמפרטורה. זהו הזמן לפעול, אך לפעול באסטרטגיה.

בנו תמהיל גמיש המאפשר מיחזור עתידי בעלות נמוכה, בצעו סקר שוק מקיף הכולל לפחות 3-4 בנקים, ואל תהססו לנהל משא ומתן תקיף ונחוש. זכרו, הבנק הנכון עבורכם הוא לאו דווקא הבנק של ההורים שלכם או הבנק עם הפרסומת הכי יפה. הבנק הנכון הוא זה שייתן לכם, לאחר משא ומתן, את החבילה הכוללת הטובה ביותר – ריבית, שירות, גמישות ותנאים נלווים. הצלחתכם תלויה במידה רבה בשיעורי הבית שתעשו.